Voir aussi

26.05.2025 12:49 AM

26.05.2025 12:49 AM

La semaine passée n'a révélé qu'une seule chose : le flux d'actualités entourant Donald Trump et la guerre commerciale reste le facteur dominant, sinon le seul, influençant le marché. Bien sûr, Trump ne menace pas d'imposer de nouveaux droits de douane chaque jour, et les négociations commerciales ne piétinent pas quotidiennement. Mais lorsque le discours médiatique s'oriente dans cette direction, le marché est prêt à continuer de vendre le dollar américain. Toutes les autres nouvelles ont l'effet d'une distraction festive. Parfois, quand le marché s'ennuie ou manque de nouvelles, il pourrait réagir à un indice d'activité économique ou à un rapport sur la production industrielle — mais ces événements n'influencent plus le sentiment global.

Par conséquent, il n'y a pas de raison de suivre de près les événements qui ne sont pas liés à la guerre commerciale la semaine prochaine. Vendredi, Trump a annoncé que les discussions avec l'Union européenne avaient échoué et qu'à partir du 1er juin, les tarifs douaniers sur les produits européens seraient augmentés à 50 %. Ce sujet dominera sans aucun doute la semaine à venir. Trump clarifiera probablement à plusieurs reprises s'il envisage d'augmenter les tarifs et si les négociations ont vraiment échoué. Le sentiment du marché dépendra entièrement de ce discours.

La présidente de la Banque Centrale Européenne, Christine Lagarde, doit s'exprimer dans la zone euro. Parmi les événements importants, le rapport sur l'inflation de mai en Allemagne pourrait soutenir l'approche accommodante actuelle de la BCE, surtout si l'inflation ralentit à 2 %. Il est également probable que nous apprenions la semaine suivante que l'inflation dans l'UE a décéléré.

Mais comme je l'ai déjà mentionné, la baisse de l'inflation et les réductions de taux de la BCE n'ont actuellement que peu ou pas d'effet sur le marché. Il est également peu probable qu'un discours accommodant de Lagarde ait un impact notable. La BCE réduira très probablement ses taux pour la huitième fois le 5 juin.

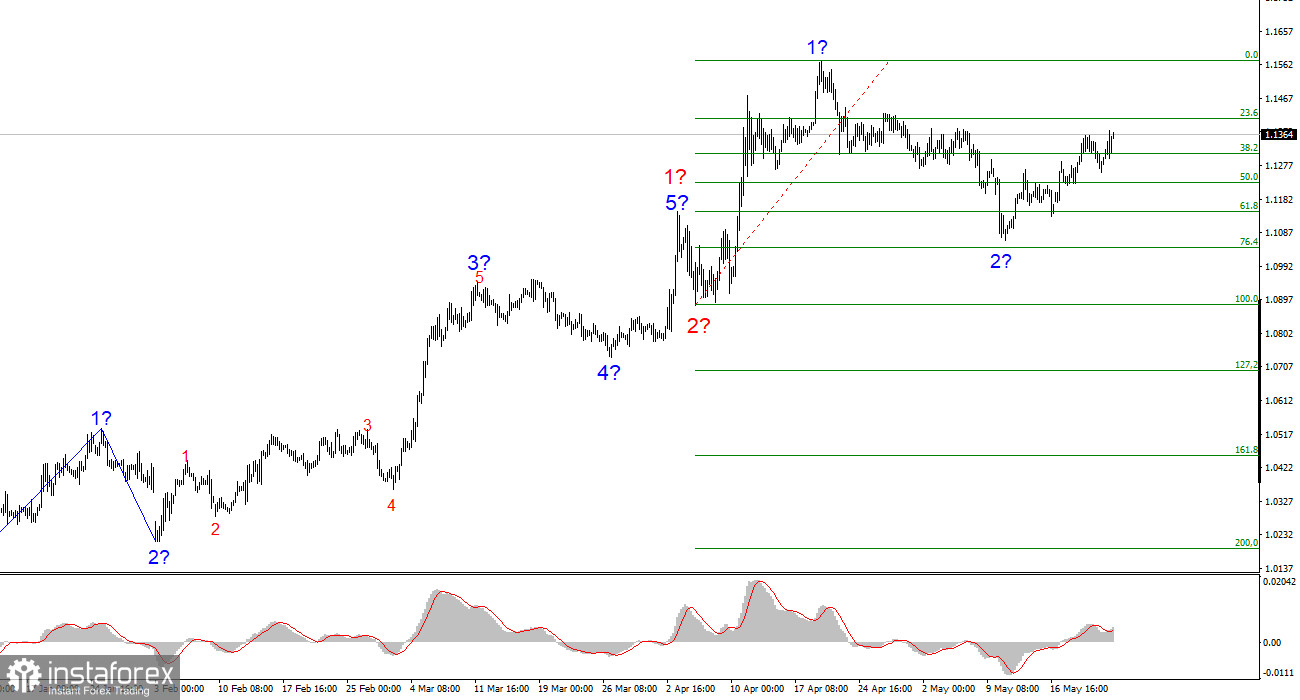

Basé sur mon analyse de l'EUR/USD, la paire continue de développer une structure de vague haussière. À court terme, la formation des vagues dépendra entièrement du contexte des nouvelles, notamment des décisions de Trump et de la politique étrangère des États-Unis. Et Trump, comme nous pouvons le voir, a l’intention de poursuivre la lutte. La vague 3 du cycle haussier a commencé, avec des objectifs potentiellement s'étendant vers la zone de 1.25. Par conséquent, je continue de considérer les opportunités d'achat, avec des objectifs au-dessus de 1.1572, correspondant à l'extension de Fibonacci à 423.6 %. Il est important de garder à l'esprit qu'une désescalade de la guerre commerciale pourrait inverser la tendance haussière, mais pour le moment, il n'y a aucun signe de retournement ou de désescalade.

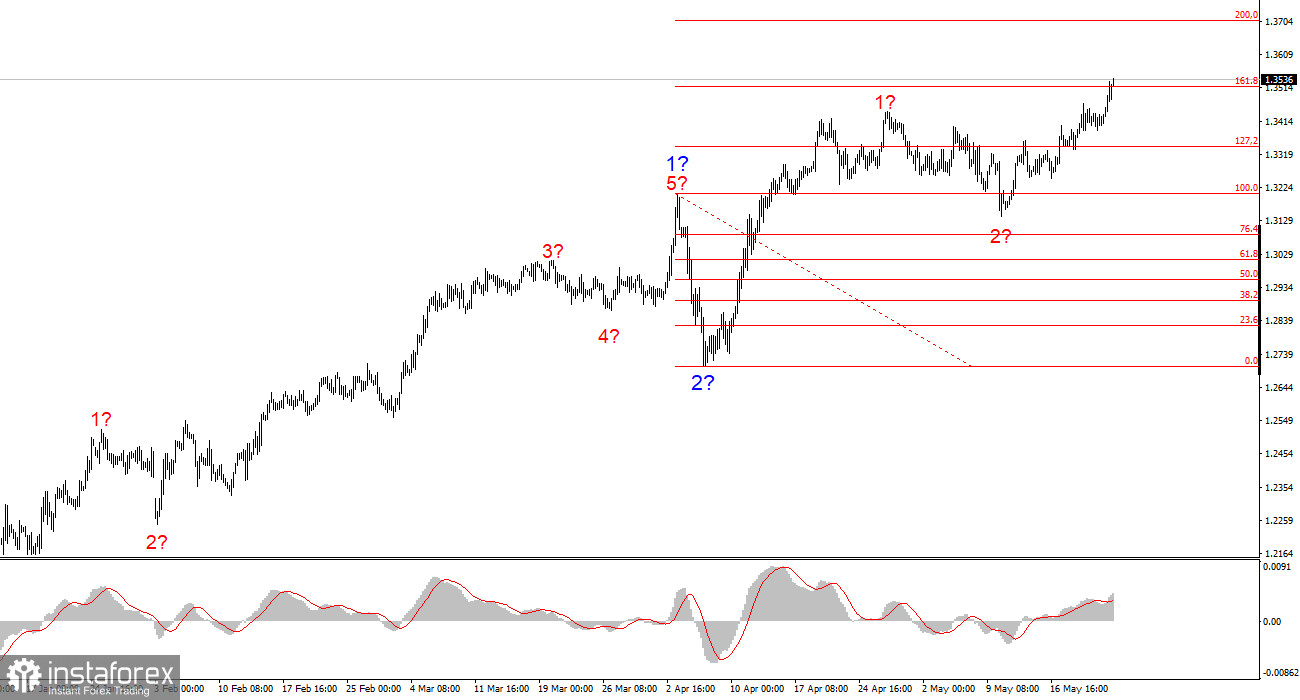

La structure des vagues pour le GBP/USD a évolué. Nous traitons maintenant avec une vague impulsive haussière. Malheureusement, sous Donald Trump, les marchés peuvent encore connaître de nombreux chocs et retournements de tendance qui défient la théorie des vagues et l'analyse technique. Cependant, tout se déroule conformément au scénario de vague mis à jour. La paire développe toujours la vague 3 de la tendance haussière, avec des objectifs à court terme à 1.3541 et 1.3714. Par conséquent, je continue de me concentrer sur les positions longues, car le marché n'a pas de désir d'inverser la tendance à nouveau.