Voir aussi

26.05.2025 12:49 AM

26.05.2025 12:49 AM

Le dollar américain reste au centre de l'attention et "à la tête de la table". C'est la première monnaie à réagir aux changements de la politique étrangère et commerciale de Donald Trump, incitant les autres monnaies à s'ajuster en conséquence. C'est pourquoi les nouvelles provenant des États-Unis ont généralement un impact plus significatif sur les marchés par rapport aux développements en Europe ou au Royaume-Uni.

Malheureusement, les actualités économiques ont récemment perdu beaucoup de leur pertinence. Cependant, la semaine à venir commencera non pas lundi mais dimanche, avec un discours du président du FOMC, Jerome Powell. Il n'est pas difficile de deviner ce que dira Powell - depuis des mois, il répète le même message : On s'attend à ce que l'inflation aux États-Unis s'accélère en raison de la politique tarifaire de Trump, et la Réserve fédérale ne peut se permettre de baisser les taux pour le moment. La Fed préfère attendre jusqu'à mi-été pour évaluer pleinement l'impact des tarifs, permettant aux indicateurs économiques de refléter l'ampleur réelle des dégâts.

De plus, la politique tarifaire de Trump reste instable. Vendredi, il a annoncé son intention d'augmenter les tarifs sur les produits de l'UE à 50%. On ignore si le Président était sérieux ou s'il pourrait revenir sur sa position dès lundi - ce qui est tout à fait possible. Le fait demeure : les tarifs pourraient augmenter de nouveau, et la Fed pourrait avoir besoin de plus de temps pour évaluer les retombées.

Mardi, nous pouvons nous attendre au rapport sur les commandes de biens durables. Mercredi, les procès-verbaux du FOMC seront publiés. Jeudi apportera la deuxième estimation préliminaire du PIB du premier trimestre. Enfin, l'indice des prix des dépenses de consommation personnelle (PCE) sera publié vendredi. Par conséquent, nous aurons des informations intéressantes provenant des États-Unis presque tous les jours.

Je crois que beaucoup de ces informations passeront inaperçues par le marché, car il sera probablement axé sur l'anticipation des prochaines déclarations de Trump concernant les tarifs commerciaux attendus au début de la semaine. De plus, il sera intéressant de voir comment l'Union européenne répond aux nouvelles menaces du président américain.

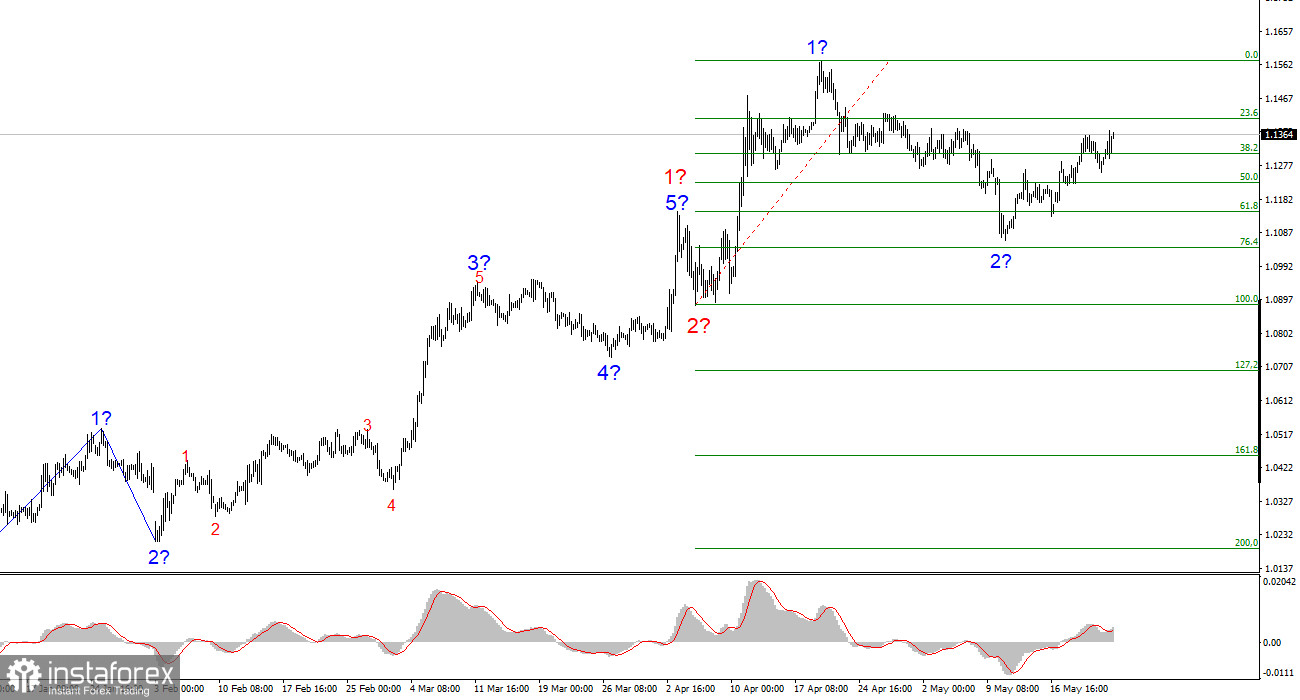

Sur la base de mon analyse de l'EUR/USD, la paire continue de développer une structure de vague haussière. À court terme, la formation de la vague dépendra entièrement de l'actualité, en particulier des décisions de Trump et de la politique étrangère américaine. Et Trump, comme nous pouvons le voir, a l'intention de continuer le combat. La vague 3 du cycle haussier a commencé, avec des cibles potentiellement se prolongeant vers la zone de 1.25. Par conséquent, je continue d'envisager des opportunités d'achat, avec des cibles au-dessus de 1.1572, correspondant à l'extension Fibonacci de 423.6%. Il est important de garder à l'esprit qu'une désescalade de la guerre commerciale pourrait inverser la tendance haussière, mais pour l'instant, il n'y a aucun signe de renversement ou de désescalade.

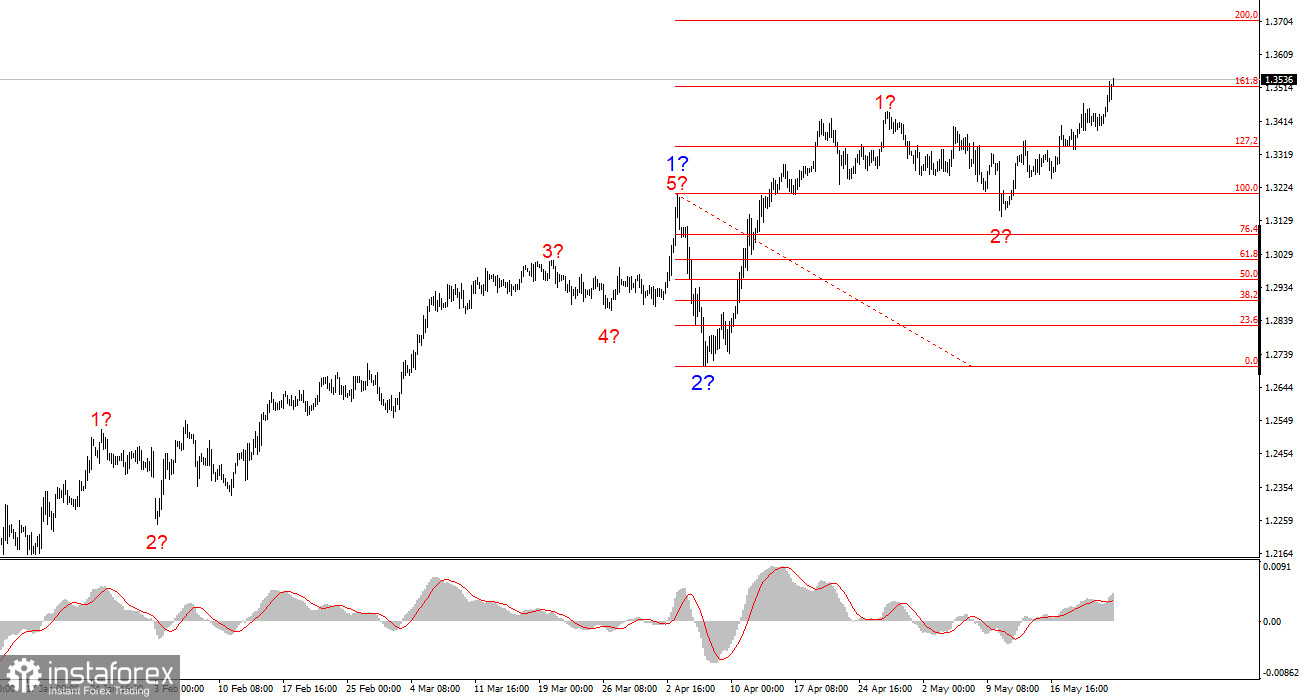

La structure de vague pour le GBP/USD a évolué. Nous avons maintenant affaire à une vague d'impulsion haussière. Malheureusement, avec Donald Trump, les marchés peuvent encore faire face à de nombreux chocs et renversements de tendance qui défient la théorie des vagues et l'analyse technique. Cependant, tout se déroule en accord avec le scénario de vague mis à jour. La paire développe toujours la vague 3 de la tendance haussière, avec des objectifs à court terme à 1.3541 et 1.3714. Par conséquent, je continue de me concentrer sur les positions longues, car le marché n'a aucun désir d'inverser la tendance à nouveau.