Voir aussi

29.05.2025 12:30 AM

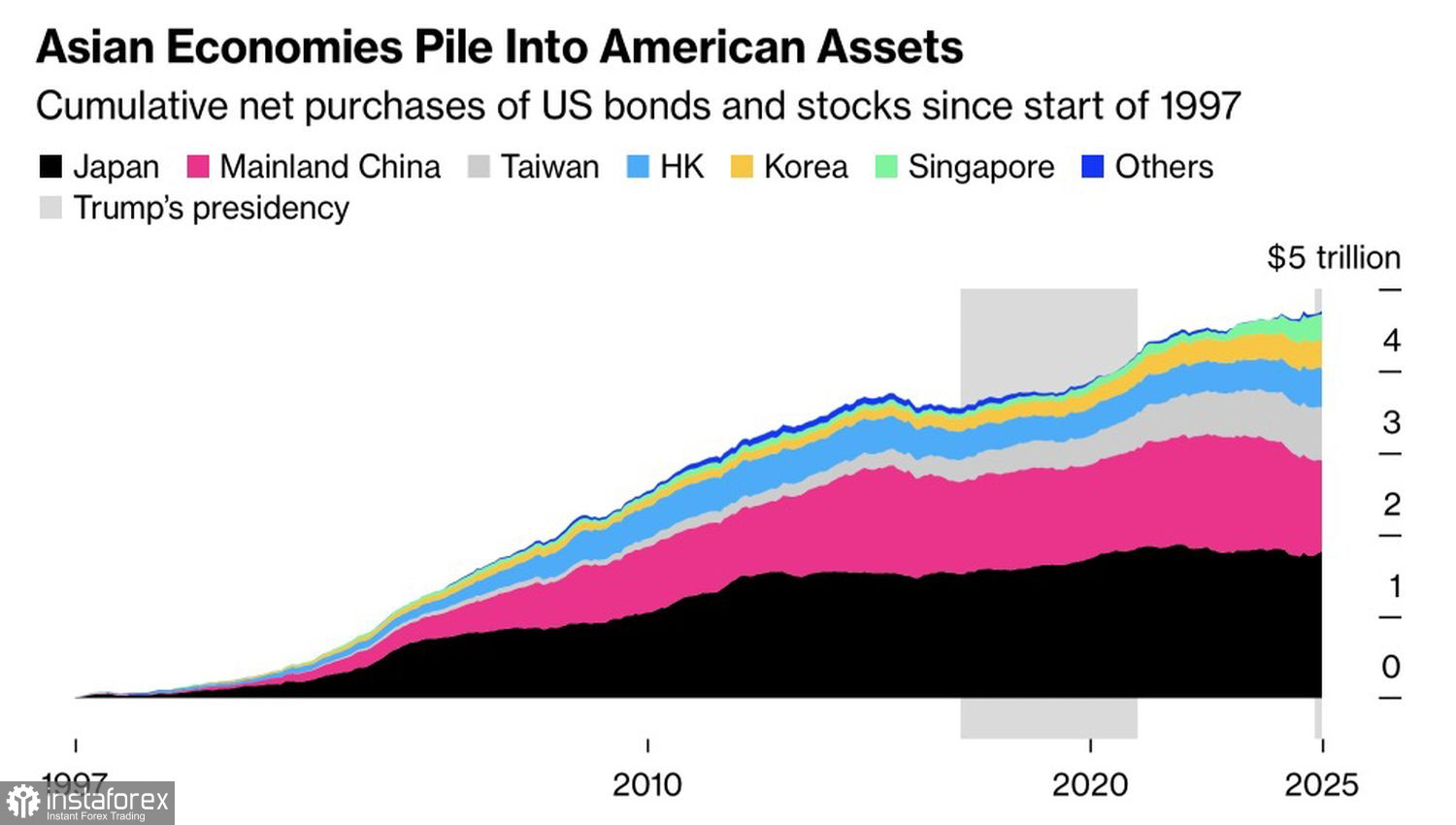

29.05.2025 12:30 AMLorsque vous commencez à démanteler un système, vous risquez de scier la branche sur laquelle vous êtes assis. Pendant des décennies, les principaux partenaires commerciaux des États-Unis ont gagné de l'argent en exportant des biens vers les États-Unis et en le réinvestissant dans des actifs américains. L'excédent du compte courant du Japon a transformé ce pays en le plus grand créancier du monde et le plus grand détenteur de bons du Trésor américains. En éliminant les déséquilibres commerciaux avec le Pays du Soleil Levant, Donald Trump prive effectivement l'Amérique de l'un de ses principaux acheteurs d'actifs. Est-il étonnant que le USD/JPY chute ?

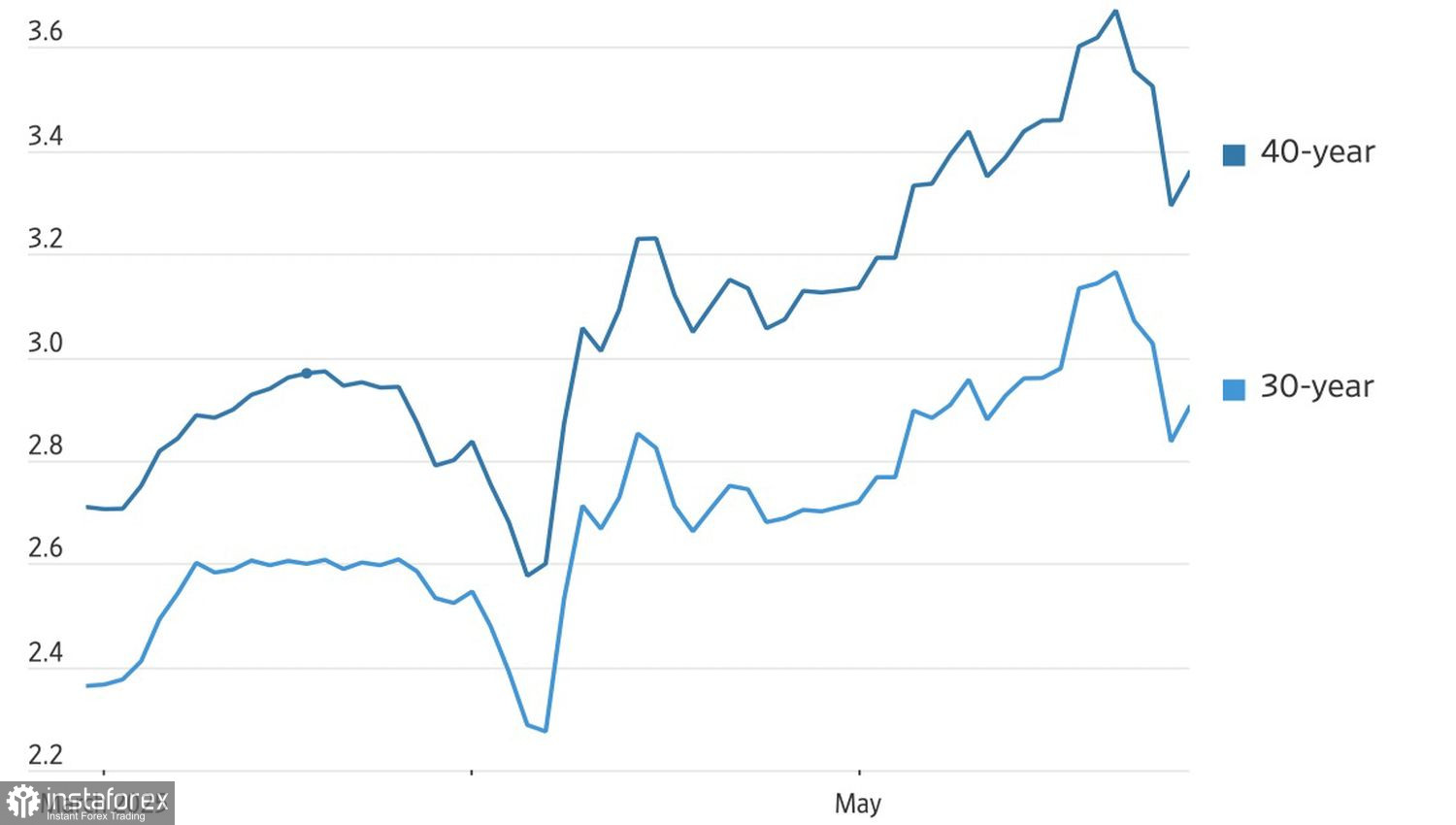

Le renforcement de 9% du yen par rapport au dollar américain en 2025 trouve ses racines dans le rapatriement de capitaux par les résidents japonais. Cette tendance est amplifiée par la normalisation de la politique monétaire, la réduction des achats d'obligations par la Banque du Japon et un manque d'options d'investissement domestiques. En conséquence, les rendements de la dette japonaise ont fortement augmenté. Les obligations à long terme, comme celles à 30 et 40 ans, ont atteint des niveaux record, et le resserrement de l'écart de rendement avec les équivalents américains offre une base solide pour la tendance baissière du USD/JPY.

Cependant, le rallye des rendements des obligations japonaises suscite une inquiétude sérieuse à Tokyo. Le coût du service de la dette publique massive du pays—plus de deux fois son PIB—augmente considérablement. Un déficit budgétaire s'ouvre, qu'il faudra combler. En réponse, le gouvernement a laissé entendre qu'il pourrait ajuster l'émission future d'obligations en faveur de titres à court terme. Cette décision a fait reculer les rendements des obligations à 30 et 40 ans et a permis aux haussiers sur le USD/JPY de lancer une contre-offensive.

Je ne pense pas que les optimistes vont célébrer longtemps. La refonte systémique du commerce international initiée par Donald Trump aura un coût élevé pour les États-Unis. Privée de ses plus grands acheteurs, l'Amérique aura du mal à stimuler son économie à son rythme habituel. L'économie ne peut pas supporter un autre gigantesque plan de relance sous le 47ème président. Il n'est pas surprenant que Moody's ait retiré aux États-Unis sa cote de crédit de premier ordre.

La correction de l'USD/JPY dans la tendance baissière plus large n'est pas seulement due à la stabilisation sur le marché obligataire japonais. La décision de la Maison-Blanche de retarder l'introduction de tarifs de 50 % sur les importations européennes a stimulé l'appétit pour le risque à l'échelle mondiale. En conséquence, le yen a subi une pression en tant que devise refuge. Cependant, ces développements sont temporaires. Tant que les politiques de Donald Trump généreront de l'incertitude, la demande pour les valeurs refuges restera élevée.

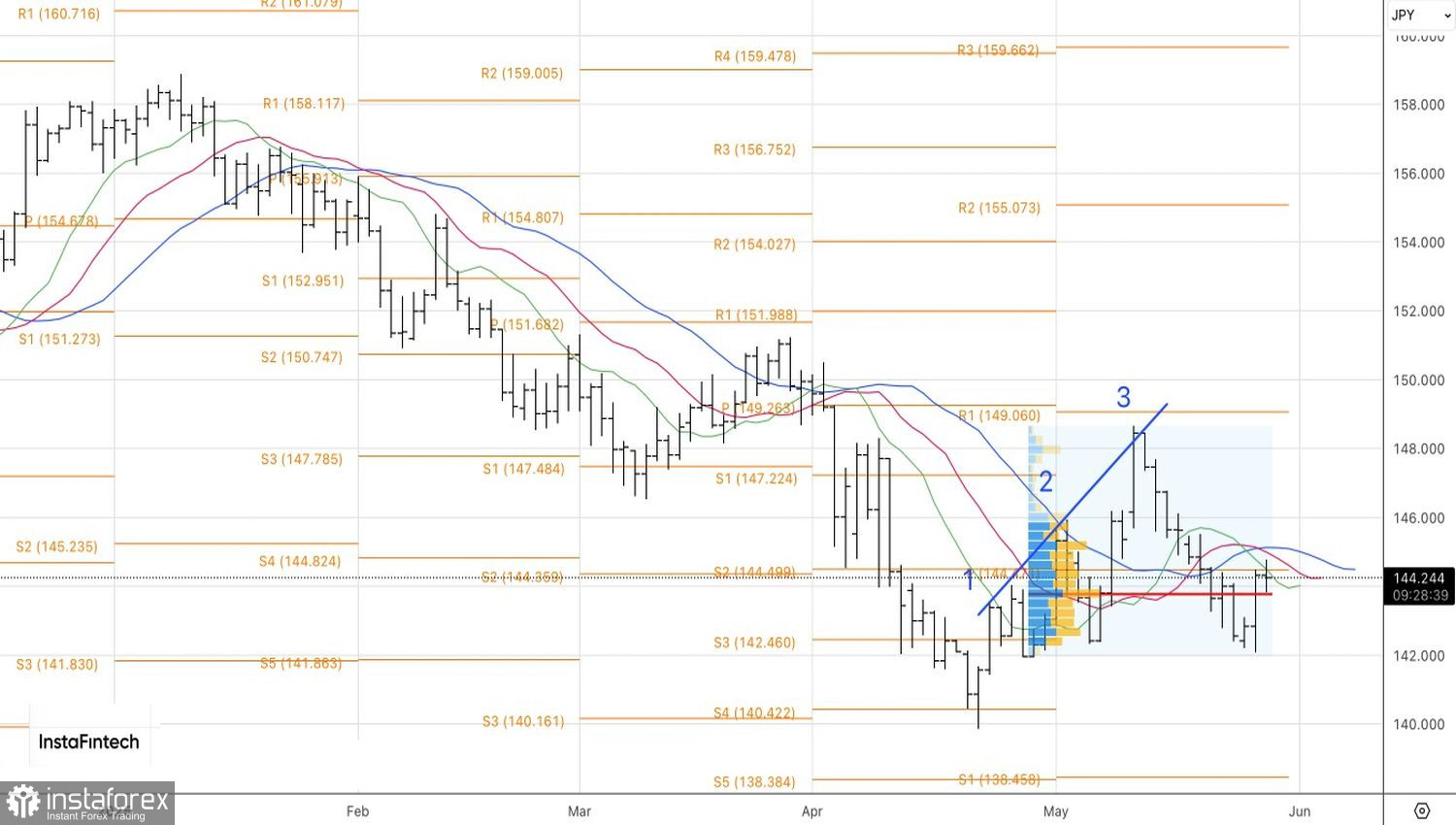

Techniquement, sur le graphique journalier de l'USD/JPY, une barre doji s'est formée. Sa limite inférieure est située près de la juste valeur de 143,75. La rupture de ce support servirait de base pour former ou augmenter des positions courtes.