Voir aussi

02.06.2025 12:52 AM

02.06.2025 12:52 AM

L'euro continue de ne rencontrer aucun problème dans sa trajectoire actuelle. Je dirais même qu'il n'a pas connu une si bonne période depuis longtemps. Surtout, cela n'a pas été provoqué par une forte croissance économique dans la zone euro ou par des taux élevés de la Banque centrale européenne — cela a été causé par l'effondrement total du dollar américain, qui s'appréciait depuis plus de 10 ans avant l'arrivée de Donald Trump au pouvoir. Autrefois, l'euro s'échangeait à 1,60 $.

Mais cela appartient au passé — nous devrions nous concentrer sur la semaine à venir. Elle sera importante à tous égards. Premièrement, au cours du week-end, il a été signalé que Donald Trump a introduit une nouvelle série de hausses tarifaires. Deuxièmement, la BCE tiendra sa réunion de politique monétaire. Troisièmement, des rapports clés sur le marché du travail et le chômage aux États-Unis seront publiés. Je n'ai listé que les événements les plus importants ; il y en aura aussi des secondaires, mais le marché est actuellement tellement saturé de nouvelles qu'ils comptent à peine.

Nous discuterons séparément des hausses tarifaires et des données américaines, mais pour l'instant, examinons les scénarios possibles de la réunion de la BCE. En réalité, il y a très peu de scénarios. Personne ne doute que la banque centrale réduira à nouveau ses trois taux directeurs, marquant ainsi la huitième série d'assouplissements monétaires. Si ce n'était pas pour les politiques de Trump, l'euro plongerait, car la Réserve fédérale a à peine touché à ses taux tandis que la BCE a été active dans ses réductions. De plus, la Fed pourrait ne pas mener d'autres séries d'assouplissements avant la fin de l'année. Si l'inflation grimpe à 4 % ou 5 % en raison des tarifs de Trump, le FOMC pourrait renoncer à tout assouplissement.

Cependant, les taux d'intérêt européens se rapprochent de niveaux "neutres", si bien que le cycle d'assouplissement pourrait bientôt se terminer. Cet événement a peu de signification pour l'euro, tout comme chaque baisse de taux. Même si la demande pour l'euro diminue en raison des baisses de taux, la demande pour le dollar diminue beaucoup plus rapidement, donc dans l'ensemble, l'euro continue de monter. La BCE pourrait effectuer une ou deux autres vagues d'assouplissement d'ici la fin de l'année pour stimuler l'économie avant que les tarifs de Trump ne prennent pleinement effet. Mais encore une fois, le facteur "baissier" le plus significatif pour toute devise actuellement ne s'applique pas à l'euro.

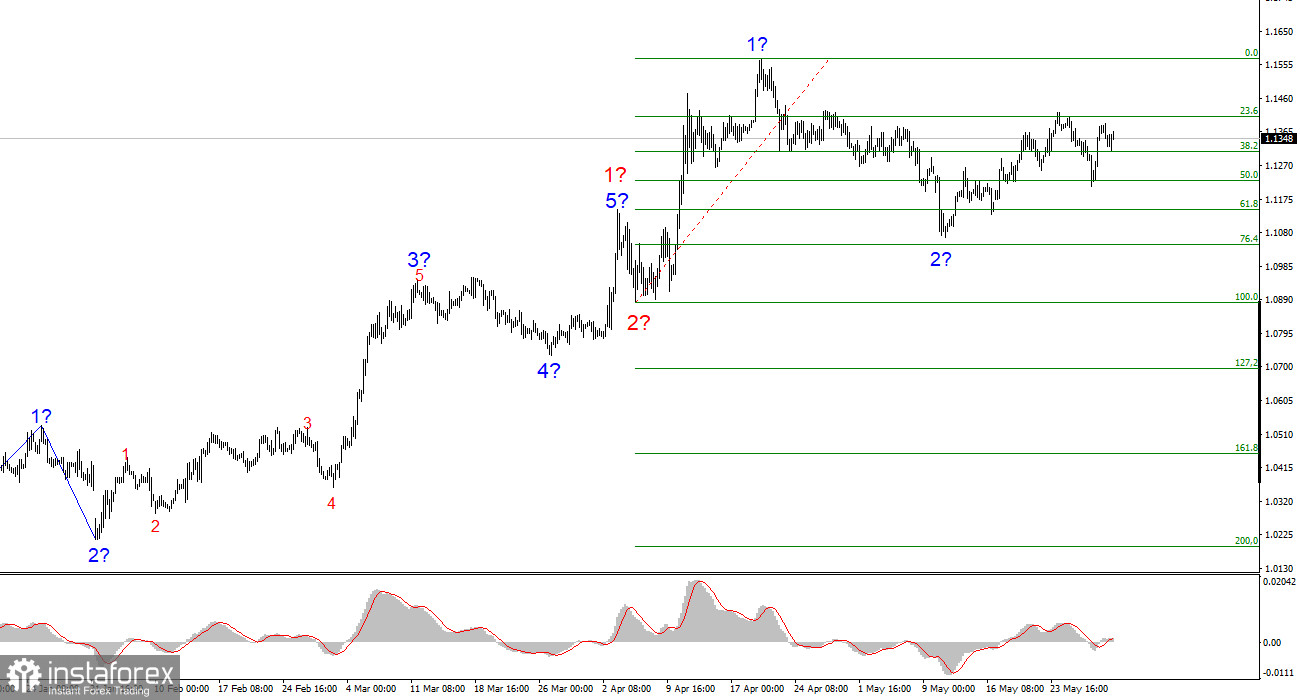

Sur la base de l'analyse de l'EUR/USD, je conclus que la paire continue de construire un segment haussier de la tendance. À court terme, la structure des vagues dépendra entièrement du flux de nouvelles liées aux décisions de Trump et à la politique étrangère des États-Unis. La vague 3 du segment haussier a commencé et ses objectifs pourraient atteindre la zone de 1.25. Ainsi, je considère les opportunités d'achat avec des objectifs au-dessus de 1.1572, correspondant à 423.6 % de l'extension Fibonacci. Il convient de se souvenir qu'une désescalade de la guerre commerciale pourrait inverser la tendance haussière, mais pour l'instant, il n'y a aucun signe de renversement ou de désescalade.

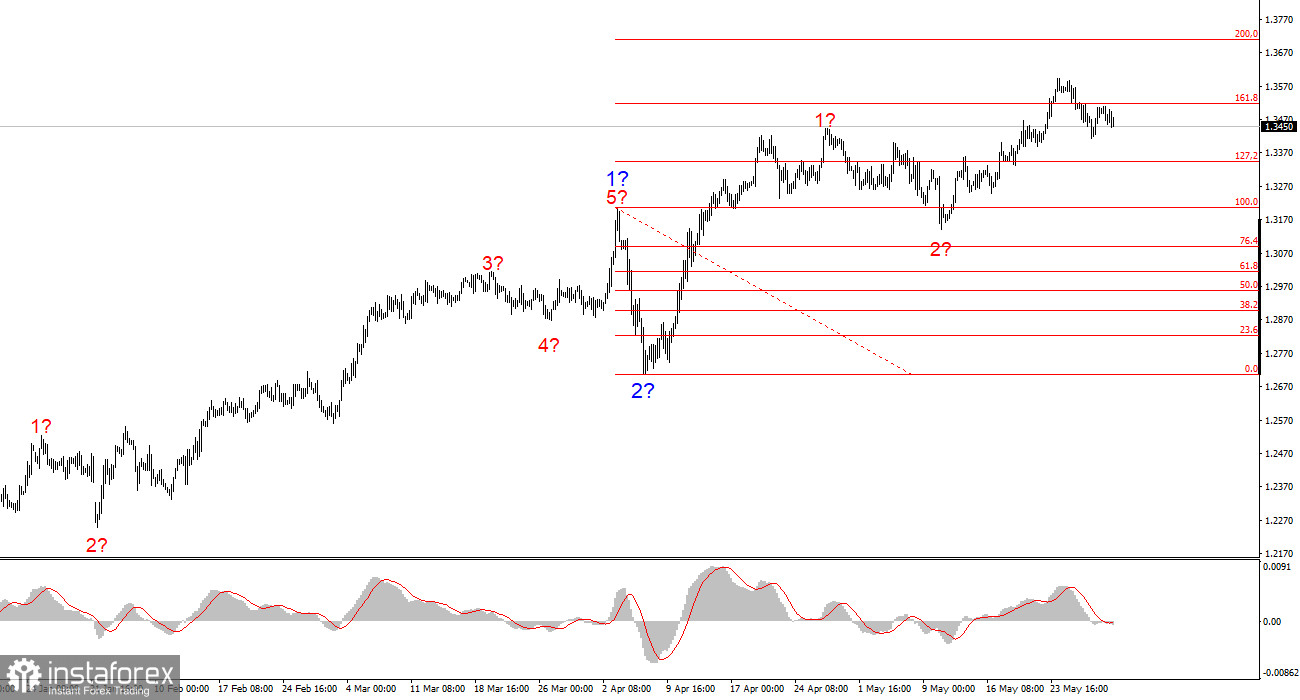

La structure des vagues du GBP/USD s'est transformée. Nous traitons maintenant avec une vague d'impulsion haussière. Malheureusement, avec Donald Trump en fonction, les marchés peuvent connaître de nombreux chocs et retournements qui ne s'intègrent pas parfaitement dans un motif de vague ou une analyse technique. Cependant, le scénario de travail actuel et la structure des vagues restent intacts. La vague 3 du segment haussier est en cours, avec des objectifs immédiats à 1.3541 et 1.3714. Par conséquent, je continue de considérer l'achat, car le marché ne montre aucun désir d'inverser la tendance à ce stade.