Voir aussi

13.06.2025 09:35 AM

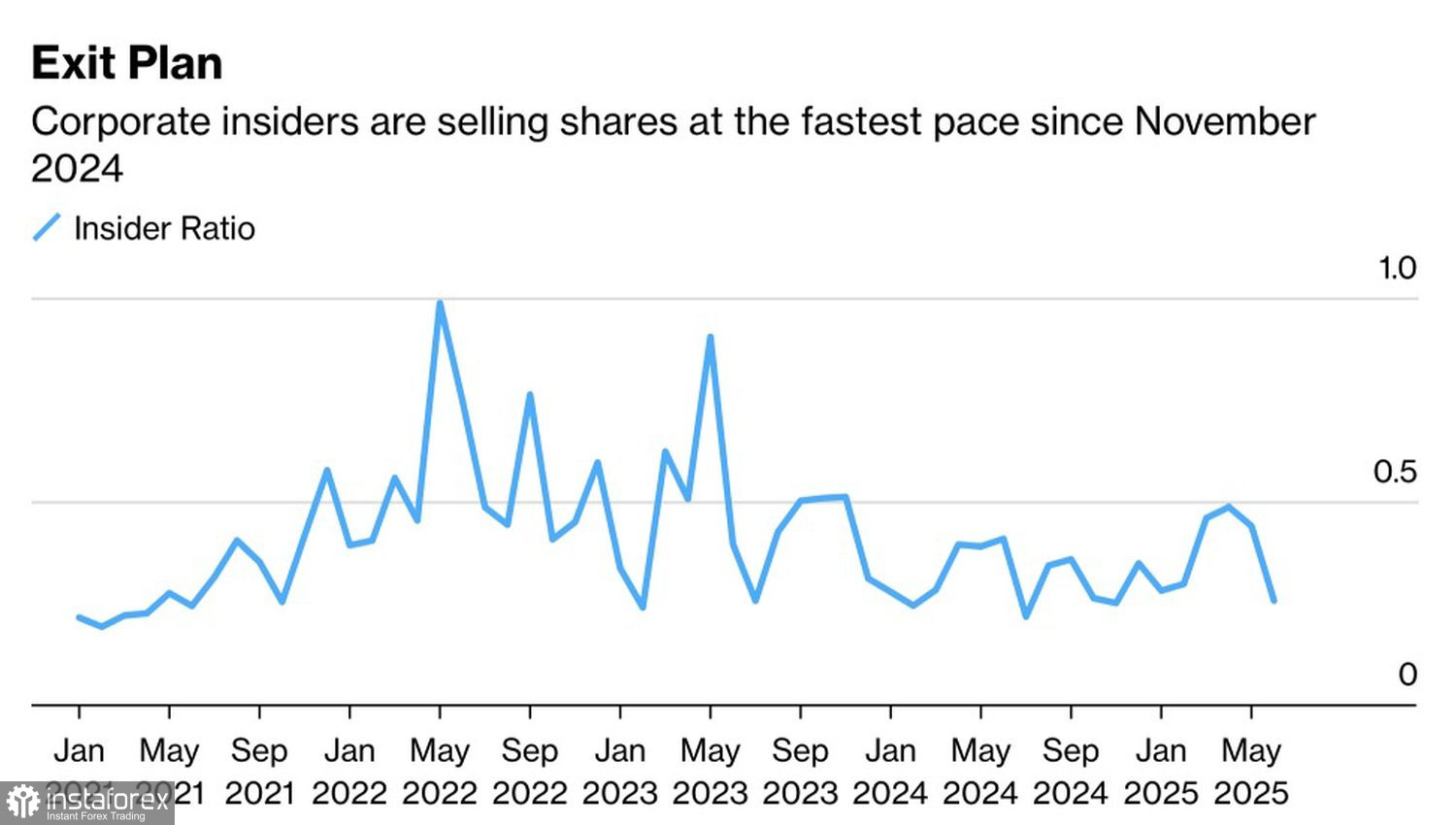

13.06.2025 09:35 AMMoins vous en savez, mieux vous dormez. Encouragé par un rallye de 21 % du S&P 500 depuis ses creux d'avril, la foule continue d'acheter lors des baisses — complètement indifférente aux difficultés des États-Unis dans les négociations commerciales avec l'Union européenne, aux menaces de Donald Trump de doubler les tarifs automobiles de 25 %, ou à l'escalade des conflits au Moyen-Orient. Pendant ce temps, des cadres bien informés ou des initiés proches d'eux préfèrent vendre des actions. Cela soulève des doutes sur la pérennité de la tendance haussière de l'indice boursier global.

Le marché a réagi de manière incohérente à des données similaires sur l'inflation. Au départ, la faible croissance des prix à la consommation était perçue comme un signal d'affaiblissement de la demande intérieure et d'une récession imminente de l'économie américaine. Le S&P 500 a chuté. Cependant, après que les prix à la production se sont également révélés inférieurs aux prévisions des experts de Bloomberg, l'indice global a augmenté de manière inattendue. Les raisons avancées incluaient une baisse des rendements du Trésor et une probabilité accrue (jusqu'à 35 %) de trois cycles d'assouplissement monétaire de la Fed en 2025.

Le marché se serait réjoui du fait que les tarifs n'avaient pas déclenché un choc inflationniste. Mais la question naturelle est : qui paie les tarifs à l'importation ? Peu probable que ce soient les fournisseurs étrangers. Peu probable que ce soient les consommateurs. Ce sont les entreprises américaines qui règlent la note, et la réduction des bénéfices des entreprises est une mauvaise nouvelle pour les actions. Sachant cela, les initiés préfèrent vendre des actions lors des phases haussières du marché. Leur sentiment avait chuté à son niveau le plus bas depuis novembre, lorsque Donald Trump a remporté l'élection présidentielle.

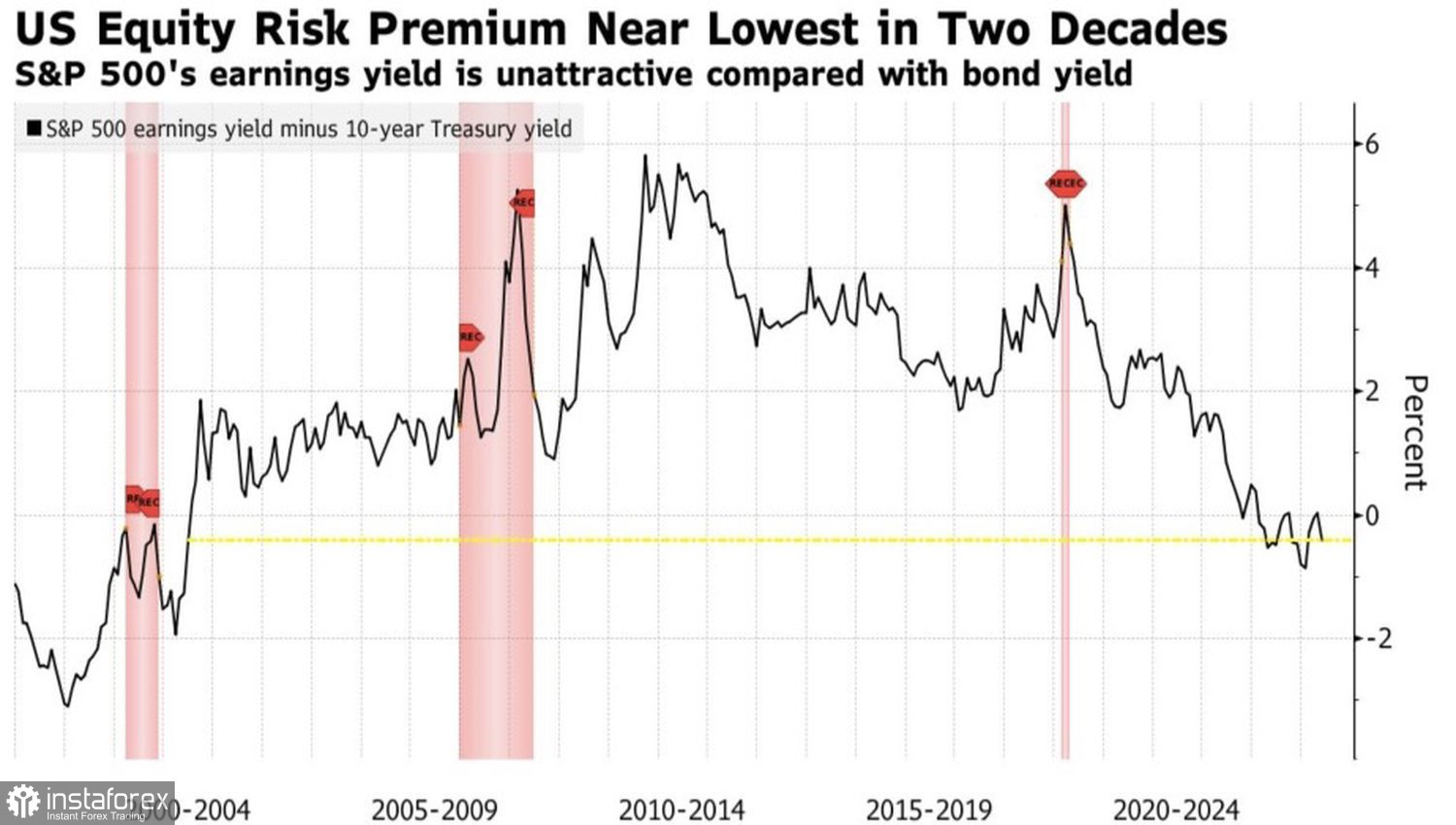

En plus de la détérioration des bénéfices des entreprises débutant au 2ème trimestre, les investisseurs devraient également s'inquiéter de la baisse de la prime de risque à ses niveaux les plus bas depuis le début des années 2000. Investir dans les obligations d'État semble actuellement aussi efficace que d'investir dans les actions. C'est intrinsèquement illogique. Les actions sont des actifs plus risqués que les obligations. Par conséquent, les actions sont surévaluées.

Porté par la cupidité du public et l'envie d'acheter en baisse, le S&P 500 a grimpé trop haut. Les investisseurs particuliers gonflent une bulle tout en ignorant les développements négatifs. Ils n'entendent que ce qu'ils veulent entendre : que le pire des guerres commerciales est derrière nous, que le marché du travail reste solide, que la Réserve fédérale va réduire les taux.

Pendant ce temps, le S&P 500 semble faire abstraction du ralentissement de la croissance économique américaine, de l'accroissement des risques de récession, de la détérioration des bénéfices des entreprises, de la surévaluation des actions et d'une potentielle accélération de l'inflation due à l'escalade du conflit armé au Moyen-Orient—tout cela à ses risques et périls.

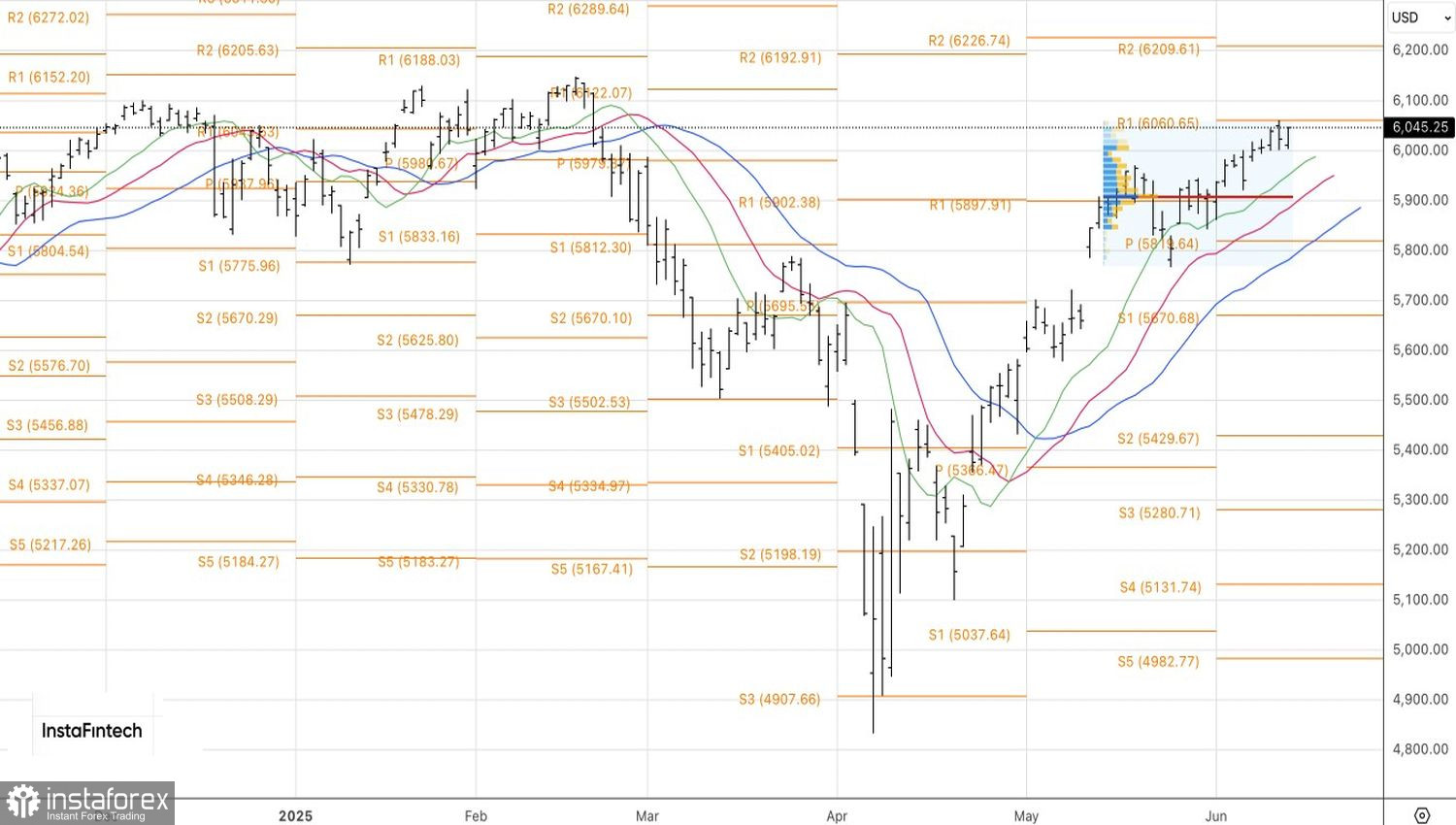

Perspective Technique

Sur le graphique journalier, les haussiers du S&P 500 tentent de ramener les prix vers le niveau de résistance clé à 6060. L'incapacité de franchir ce niveau signalera une faiblesse des acheteurs. Tant que l'indice large d'actions se négociera en dessous de ce niveau, l'attention devrait rester centrée sur la vente.