Voir aussi

25.06.2025 06:55 PM

25.06.2025 06:55 PMLe yen a échoué au test en tant que monnaie refuge. Le conflit Israël-Iran a entraîné une correction du USD/JPY vers une tendance baissière. Pendant une grande partie de l'année, les investisseurs avaient l'impression que c'était le yen qui avait dépouillé le dollar américain de son statut de principale valeur refuge sur le marché des changes. Cependant, une fois que Donald Trump a annoncé un cessez-le-feu, les vendeurs à découvert sur la paire ont repris pied.

Le repli du USD/JPY a été motivé par les structures économiques des deux pays. Alors que les États-Unis sont un exportateur net de matières premières énergétiques, le Pays du Soleil Levant est un importateur de pétrole. Un rallye du Brent ralentirait la croissance économique du Japon et pèserait sur sa monnaie. Heureusement, le cessez-le-feu entre Israël et l'Iran a ramené les prix du Brent à leurs niveaux précédents. En conséquence, le yen a pu revenir à sa force éprouvée — la divergence de la politique monétaire.

Dynamique de l'inflation au Japon

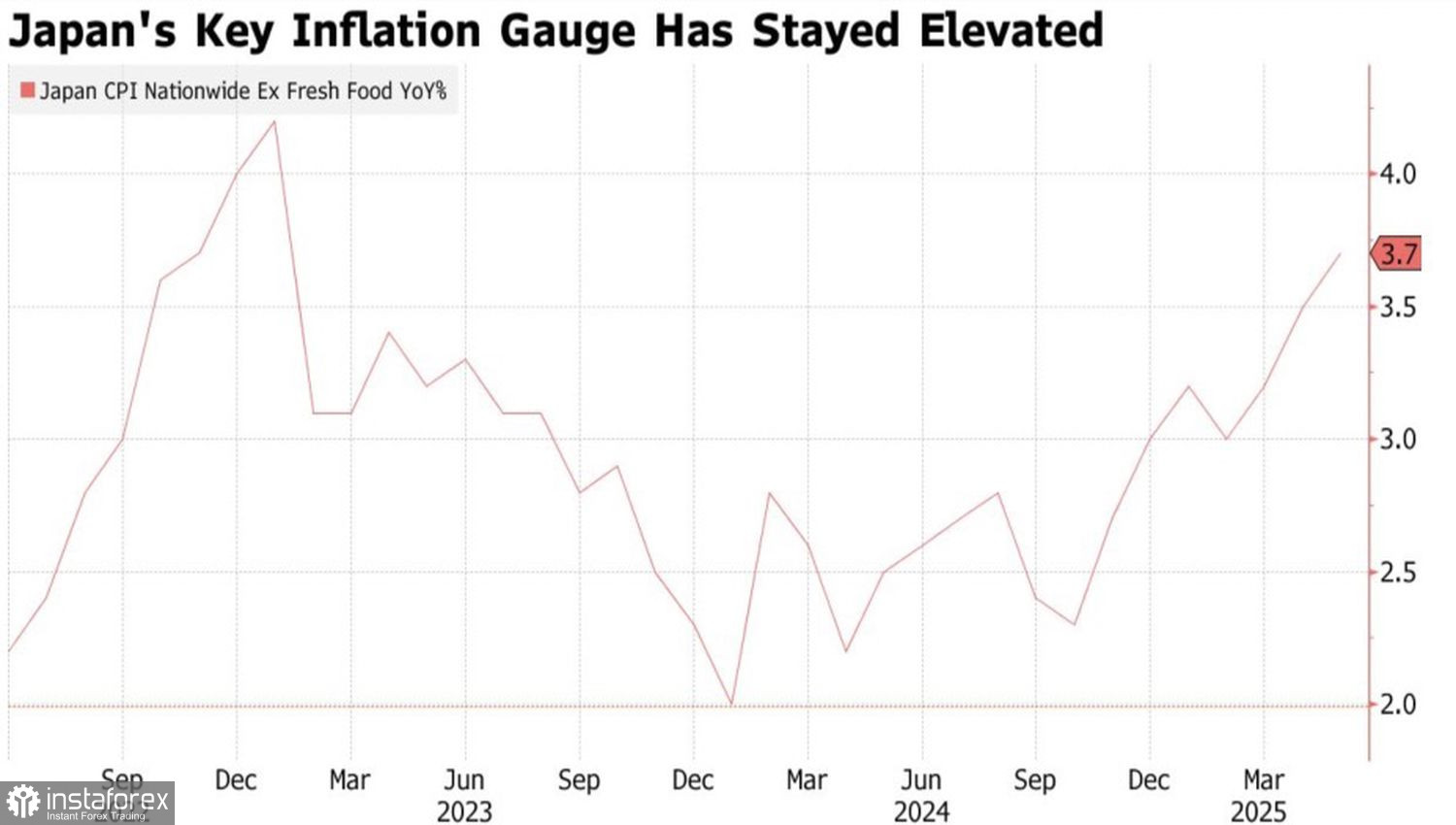

Lors de sa réunion de juin, la Banque du Japon a jugé approprié de maintenir le taux au jour le jour à 0,5 %, malgré une inflation élevée. La principale justification était le ralentissement de l'activité économique au milieu de l'incertitude liée aux tarifs américains. Si la situation s'éclaircit, la BoJ sera prête à resserrer sa politique monétaire. D'autant plus que les prix à la consommation au Japon ont accéléré en mai pour atteindre un nouveau sommet de deux ans à 3,7 %. Suite à cela, le membre du conseil de la BoJ, Naoki Tamura, a appelé à une augmentation rapide des coûts d'emprunt.

À en juger par le témoignage de Jerome Powell devant le Congrès, la Réserve fédérale dispose d'options. Si l'inflation se raffermit en raison des tarifs tout en maintenant une économie américaine forte, le taux des fonds fédéraux restera au niveau actuel de 4,5 % pendant une période prolongée. À l'inverse, une tendance désinflationniste continue couplée à un refroidissement du marché du travail pourrait entraîner un assouplissement de la politique dès juillet. Cette divergence dans les perspectives des banques centrales est à la base de la tendance baissière du USD/JPY.

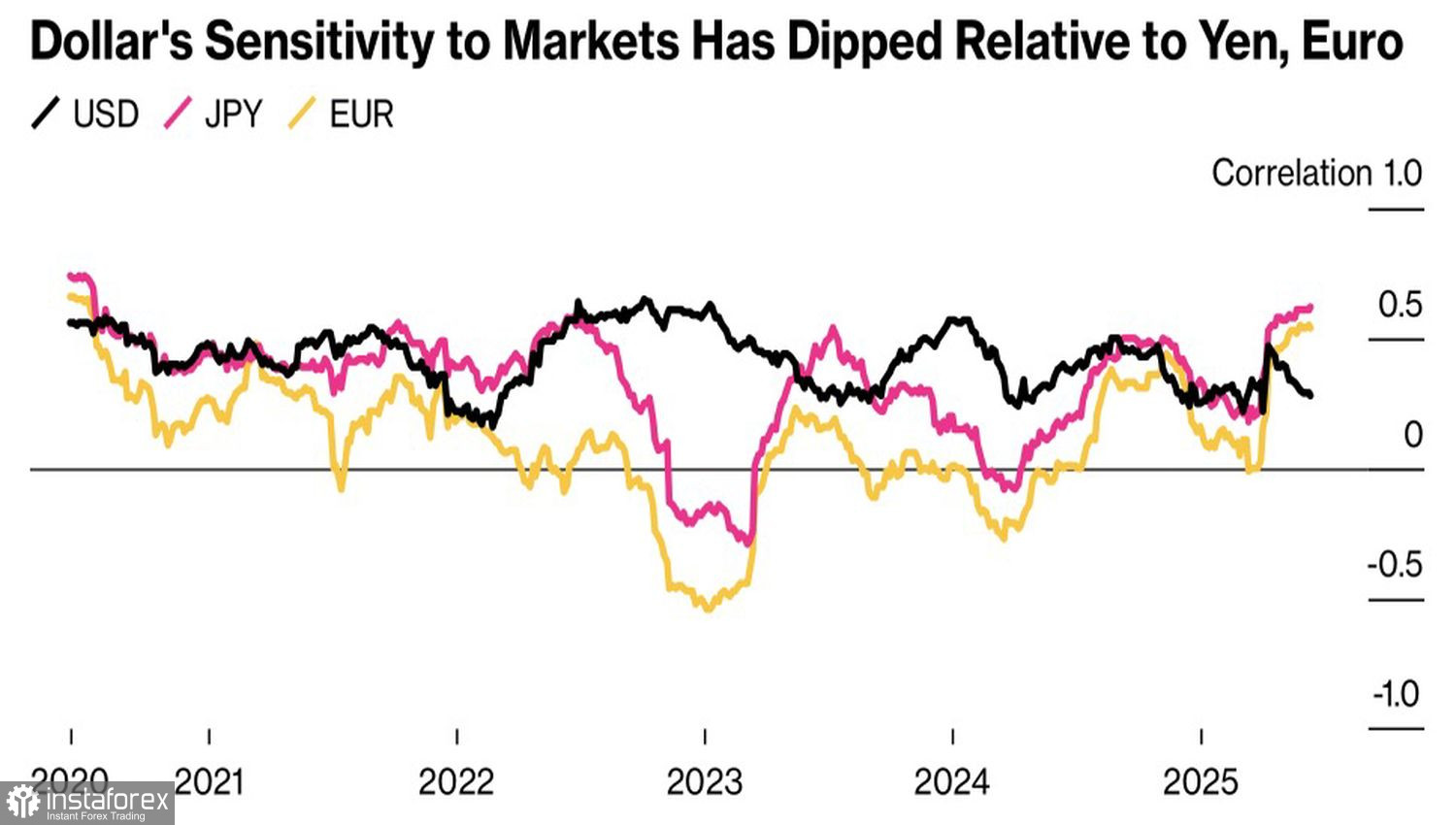

Corrélation Entre Devises de Financement et Risque

Alors que les investisseurs demeurent incertains quant à savoir si le yen a dépassé le dollar américain en tant qu'actif refuge principal, le billet vert semble assumer un autre rôle : celui de principale monnaie de financement. Sa sensibilité au risque a diminué par rapport à ses concurrents comme le yen et l'euro. Pendant ce temps, les rendements des opérations de carry trade impliquant des devises de marchés émergents telles que la roupie indienne, la roupie indonésienne, la lire turque, le rand sud-africain et le réal brésilien ont bondi à 8 % en 2025. Pour comparaison, les pertes des opérations de carry trade basées sur l'euro s'élevaient à 2,2 %, tandis que le rendement des opérations basées sur le yen n'était que de 2,6 %.

Perspective Technique

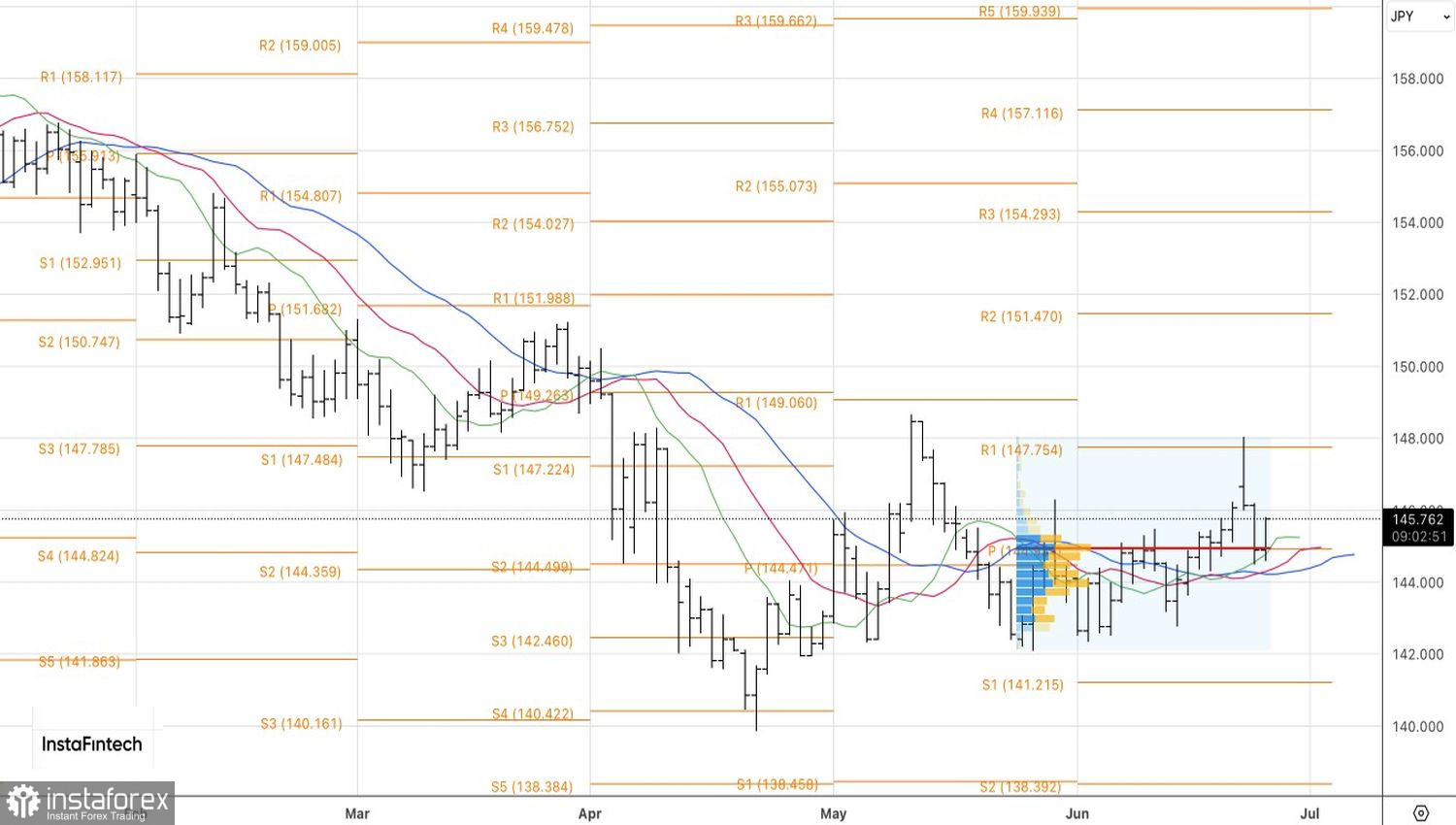

Sur le graphique journalier, le rebond de l'USD/JPY à partir de la juste valeur à 144,9 met en évidence une force haussière. Pour maintenir une correction, les haussiers doivent percer la résistance à 146,15, ce qui ouvrirait la voie à des positions longues. À l'inverse, une baisse en dessous de 144,9 serait un signal de vente.