Voir aussi

05.08.2025 08:53 AM

05.08.2025 08:53 AM

Le marché boursier américain a commencé la semaine avec une dynamique haussière forte. Lundi, les trois indices clés des États-Unis ont enregistré leurs plus gros gains journaliers depuis fin mai, réagissant à l’assouplissement des données macroéconomiques et aux espoirs croissants d’une réduction imminente du taux de base.

Les investisseurs se sont précipités pour profiter des prix plus bas après la vente de vendredi, achetant des actifs à des valorisations plus attractives. L’optimisme a été renforcé par les faibles données sur l’emploi publiées plus tôt, consolidant les attentes d'un assouplissement de la politique monétaire dans les mois à venir.

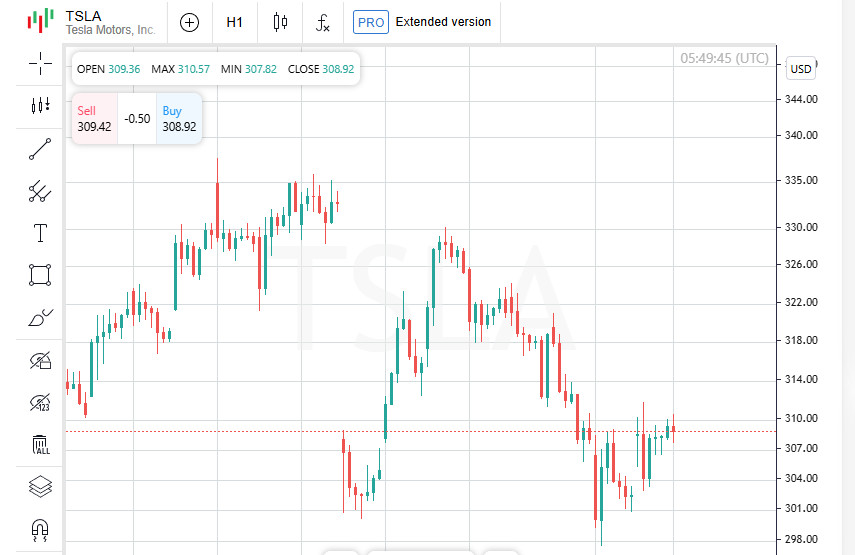

Les actions Tesla ont augmenté de 2,2 % après l'annonce de l'attribution à Elon Musk d'un ensemble d'options d'une valeur de 96 millions d'actions, évalué à environ 29 milliards de dollars.

Selon les données de CME FedWatch, la probabilité d’une réduction de taux en septembre est de 84 %. Le marché anticipe au moins deux réductions de 25 points de base d'ici la fin de l'année.

Les indices boursiers continuent de battre de nouveaux records. Lundi, le Dow Jones a augmenté de 585 points, ou 1,34 %, atteignant 44 173. Le S&P 500 a gagné 91 points (1,47 %) pour atteindre 6 330, tandis que le Nasdaq a ajouté près de 403 points pour clôturer à 21 054, enregistrant une hausse de 1,95 %.

La scène politique a également affecté le sentiment des investisseurs. Le président américain Donald Trump a limogé la commissaire du Bureau of Labor Statistics, Erica MacEntarfer, l'accusant de sous-estimer délibérément les chiffres de l'emploi.

Le même jour, le gouverneur de la Réserve fédérale, Adriana Kugler, a démissionné de manière inattendue, augmentant potentiellement l'influence de Trump sur la future politique de la banque centrale. Le président critique depuis longtemps la Fed pour son refus de baisser les taux et continue d'exiger des mesures.

Trump a également annoncé une augmentation significative des droits de douane sur les importations en provenance d'Inde, invoquant les achats continus de pétrole russe par New Delhi. Les autorités indiennes ont déjà déclaré leur intention de défendre leurs intérêts, qualifiant les actions américaines d'« injustifiées ».

Bien que la saison des résultats du deuxième trimestre aux États-Unis touche à sa fin, les participants du marché restent concentrés sur les rapports à venir. Une attention particulière est portée sur les bénéfices de Walt Disney, qui pourraient influencer le sentiment général.

Les actions du géant du streaming Spotify ont bondi de 5 % après que l'entreprise a annoncé une augmentation des prix pour les abonnements Premium individuels dans plusieurs pays. La nouvelle tarification entrera en vigueur en septembre, et les analystes considèrent ce mouvement comme un potentiel levier pour accroître la rentabilité de la plateforme.

Lundi, l’attention s’est concentrée sur les actions de Joby Aviation, qui ont bondi de près de 19 % après l'annonce de l'acquisition de l'activité passagers de Blade Air Mobility. L'accord pourrait valoir jusqu'à 125 millions de dollars. Les actions de Blade Air ont également progressé après cette annonce, en hausse de 17,2 %.

Par ailleurs, les actions de classe A du conglomérat d'investissement Berkshire Hathaway, dirigé par Warren Buffett, ont chuté de 2,7 %. Le déclin a suivi la publication de résultats opérationnels trimestriels faibles et une déclaration concernant des amortissements d'actifs totalisant 3,8 milliards de dollars.

Pour le deuxième jour consécutif, les bourses d'Asie-Pacifique affichent des gains, tandis que le dollar américain continue de maintenir ses récents reculs. L’optimisme du marché augmente dans l’attente de l’adoption possible par la Réserve fédérale d'une politique plus accommodante pour soutenir l'économie américaine.

L'indice Nikkei du Japon a augmenté de 0,5 %, récupérant les pertes de la veille, lorsqu'il avait enregistré sa plus forte baisse en deux mois. Le marché a été soutenu par l’amélioration de l’activité dans le secteur des services : l'indice d'activité du secteur des services S&P Global pour juillet est monté à 53,6 contre 51,7 en juin, marquant la lecture la plus élevée depuis février.

L'indice MSCI Asie-Pacifique, hors Japon, a gagné 0,6 % en début de séance. Un sentiment positif s’est également répandu sur d’autres marchés régionaux, soutenu par l'amélioration des indicateurs macroéconomiques et la demande soutenue pour les actions technologiques.

Le dollar américain a reculé de 0,1 % par rapport au yen, tombant à 146,96. L’euro est resté stable à 1,1572 $. L'indice du dollar américain, qui suit la devise face à un panier de ses principaux pairs, a progressé de 0,1 % après deux sessions consécutives de baisses.

Les marchés ont réagi aux rapports d'une possible nomination anticipée de Donald Trump à la tête de la Réserve fédérale. Cette nouvelle a intensifié les craintes que la politique monétaire ne soit influencée par des considérations politiques.

Le marché américain a vu une croissance continue des parts des grands acteurs de la technologie. Les actions de Nvidia et d'Alphabet ont progressé en toute confiance. Parallèlement, Palantir Technologies a relevé ses prévisions de revenus pour la deuxième fois cette année, anticipant une forte demande pour ses solutions d'intelligence artificielle.

Les prix mondiaux du pétrole continuent de montrer de faibles performances alors que le marché digère la décision de l’OPEP+ d’augmenter la production, ainsi que la rhétorique musclée du président américain Donald Trump, qui a menacé l’Inde de droits de douane plus élevés pour ses importations de pétrole russe.

Les contrats à terme sur le brut Brent ont été maintenus à 68,76 $ le baril. Le brut léger américain a glissé de 0,02 % à 66,28 $ le baril. Les prix du pétrole restent sous pression en raison d'un excédent d’offre et de risques politiques accrus.

Dans un contexte de tensions géopolitiques et de fluctuations du marché des matières premières, les prix de l'or au comptant ont enregistré un gain modéré, atteignant 3 381,40 $ l'once troy.

Les futures pour les indices européens ont montré une croissance modeste : l'Euro Stoxx 50 a gagné 0,2 %, le DAX allemand a augmenté de 0,3 %, et le FTSE britannique a gagné 0,4 %. Les e-mini S&P 500 des États-Unis ont également augmenté de 0,2 %, reflétant un sentiment des investisseurs visant la stabilité face à l'incertitude de la politique étrangère.

Le prix du Bitcoin est resté pratiquement inchangé à 114 866,06 $. Cela fait suite à un rallye de deux jours, avec l’actif numérique maintenant en consolidation sans tendance claire.