Voir aussi

08.09.2025 10:01 AM

08.09.2025 10:01 AMLa semaine dernière s'est révélée ambiguë pour les marchés mondiaux en termes de détermination de ce à quoi s'attendre pour l'économie des États-Unis dans un avenir proche et si la détérioration significative du marché du travail américain poussera effectivement la banque centrale à réduire les taux d'intérêt de manière plus agressive.

Vendredi dernier, j'ai suggéré que si les données sur l'emploi publiées ce jour-là s'avéraient inférieures aux prévisions, la Réserve fédérale pourrait réduire le taux d'intérêt principal non pas de 0,25 %, mais de 0,50 % d'un coup. Mais le rapport a révélé non seulement une erreur de prévision, mais une chute catastrophique de la croissance de l'emploi à 22 000 en août contre une prévision de 75 000. Et même si les chiffres de juillet ont été révisés à la hausse à 79 000, cela reste très faible. C'est alors que la presse économique a commencé à spéculer que la banque centrale pourrait baisser les taux d'un coup de 0,50 %, en raison de l'état critique du marché de l'emploi américain.

À propos, ce matin, les futures sur fonds fédéraux montrent une probabilité de 100 % d'une réduction de 0,25 % du taux d'intérêt principal, mais en outre, il y a maintenant une attente de 10 % que le taux pourrait être fortement réduit de 0,50 %. À mon avis, c'est une probabilité assez élevée, étant donné que des nouvelles extrêmement mauvaises sur le marché de l'emploi sont sorties vendredi et que tous les traders américains ne se sont pas encore "réveillés".

Toutefois, les nouvelles négatives ont également accru les inquiétudes quant au fait que l'économie pourrait commencer à stagner et pourrait faire face à la stagflation, où la croissance ralentie s'accompagne d'une inflation croissante. Cette semaine, les rapports sur l'inflation viennent au premier plan, avec le rapport sur les prix à la production (PPI) attendu mercredi et l'indice des prix à la consommation (CPI) prévu jeudi. Il est attendu que le PPI montre une baisse notable mois par mois, passant de 0,9 % en juillet à 0,3 % en août. Parallèlement, le CPI global pourrait montrer une tendance à la hausse le mois dernier, ce qui pourrait, contre-intuitivement, accentuer le pessimisme en raison des craintes de glissement de l'économie américaine vers la stagflation, plutôt que l'optimisme d'une prochaine réduction du taux de la Fed.

Alors, à quoi s'attendre aujourd'hui sur les marchés ? Je pense que l'activité générale des marchés sera atténuée jusqu'à la publication des chiffres de l'inflation. Cependant, globalement, une tendance positive prévaudra, car les investisseurs s'intéressent non seulement aux prochains rapports sur l'inflation, mais également à la décision finale de la politique monétaire de la Fed, qui sera annoncée le 17 septembre et qui devrait impliquer une réduction des taux.

Dans ce contexte, nous pouvons nous attendre à une reprise à la baisse pour le dollar sur le marché des changes, suivie d'une augmentation des indices boursiers, qui sont déjà en hausse en Asie et en Europe. Les cryptomonnaies et les cours de l'or recevront également un soutien notable.

En évaluant le paysage global du marché, je le trouve largement positif.

La paire demeure dans la fourchette de 1,1610–1,1735, d'où elle pourrait s'échapper à la hausse grâce à la décision de la Fed sur les taux. Une absence de forte croissance de l'inflation aux États-Unis pourrait renforcer cette dynamique ascendante. Sur cette poussée, la paire pourrait s'élever vers 1,1810. Le niveau de 1,1744 peut être utilisé comme point d'entrée pour l'achat.

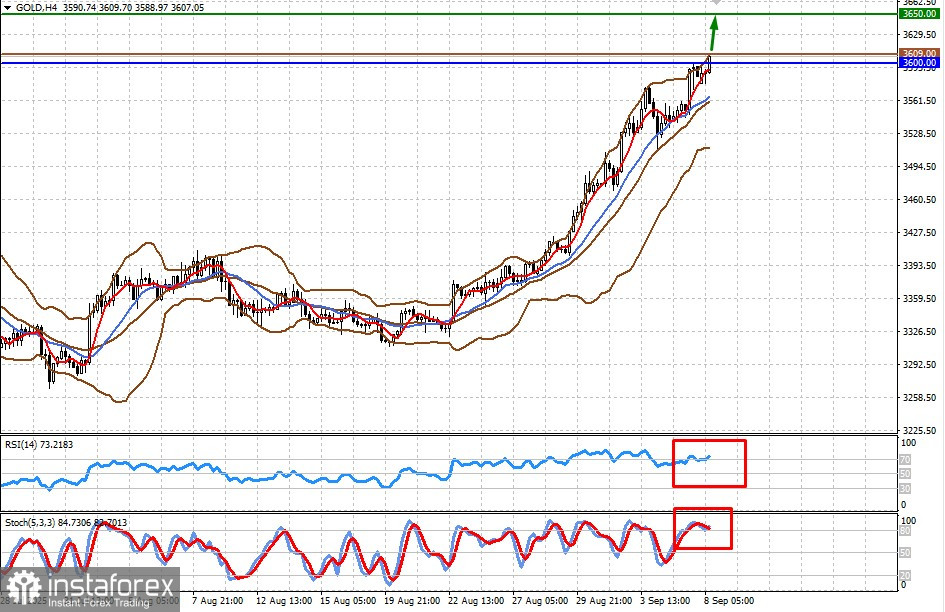

Les prix de l'or continuent d'augmenter après une brève consolidation et ont déjà dépassé 3600,00. L'affaiblissement du dollar, dans l'attente d'une réduction des taux, pourrait propulser les cotations de l'or jusqu'à 3650,00. La marque de 3609,00 pourrait servir de niveau d'achat.