Voir aussi

17.09.2025 12:57 AM

17.09.2025 12:57 AM

Lundi, j'ai écrit que les États-Unis ont montré leur volonté d'introduire de nouveaux tarifs sur les importations en provenance de la Chine et de l'Union européenne, car ces pays achètent du pétrole et d'autres ressources énergétiques à la Russie—ce que la Maison Blanche croit prolonger le conflit en Ukraine. Cependant, Trump et le secrétaire au Trésor Bessent ont également clairement indiqué qu'ils ne sont pas prêts à mettre en place de nouveaux tarifs sans la participation de l'Europe. D'une part, la position de Washington est logique. Quel est l'intérêt de sanctionner l'Inde et la Chine si l'Union européenne continue d'acheter du pétrole à la Russie ? Premièrement, l'Europe doit cesser complètement d'acheter du pétrole et du gaz russes et, ce n'est qu'ensuite que des tarifs pourront être introduits, avec pour objectif de mettre fin à la guerre.

Du moins, c'est ainsi que cela devrait fonctionner en théorie. En pratique, le Kremlin a maintes fois déclaré qu'aucune nouvelle sanction ou tarif ne le fera renoncer à ses objectifs. Personnellement, je doute que l'Inde et la Chine cessent d'acheter à la Russie. La Russie est un voisin proche pour les deux, avec d'immenses ressources naturelles—pourquoi Pékin et New Delhi iraient-ils chercher à travers le monde ce qui se trouve déjà à leur porte, en payant des prix plus élevés à cause de logistiques plus complexes ?

Comme toujours, tout se résumera à une question d'argent. Si l'Europe et l'Amérique introduisent des droits communs contre l'Inde et la Chine, la principale considération sera le bilan. Si la perte due aux nouveaux tarifs dépasse les coûts logistiques supplémentaires pour obtenir du pétrole et du gaz ailleurs, alors les deux pays pourraient en effet accepter d'arrêter d'acheter à la Russie. Mais encore une fois, ce "plan génial" comporte de nombreux maillons faibles.

Lorsque Trump a déclenché la guerre commerciale, de nombreux pays sont devenus des "hubs" pour les importations vers les États-Unis. Comment cela fonctionne-t-il ? Si les biens chinois sont soumis à des tarifs douaniers en entrant aux États-Unis, envisageons de les importer via des pays tiers étiquetés comme non d'origine chinoise. Il existe d'innombrables moyens de contourner les sanctions. Il est maintenant connu que la Chine et la Russie peuvent maintenir leur commerce grâce au bon vieux troc.

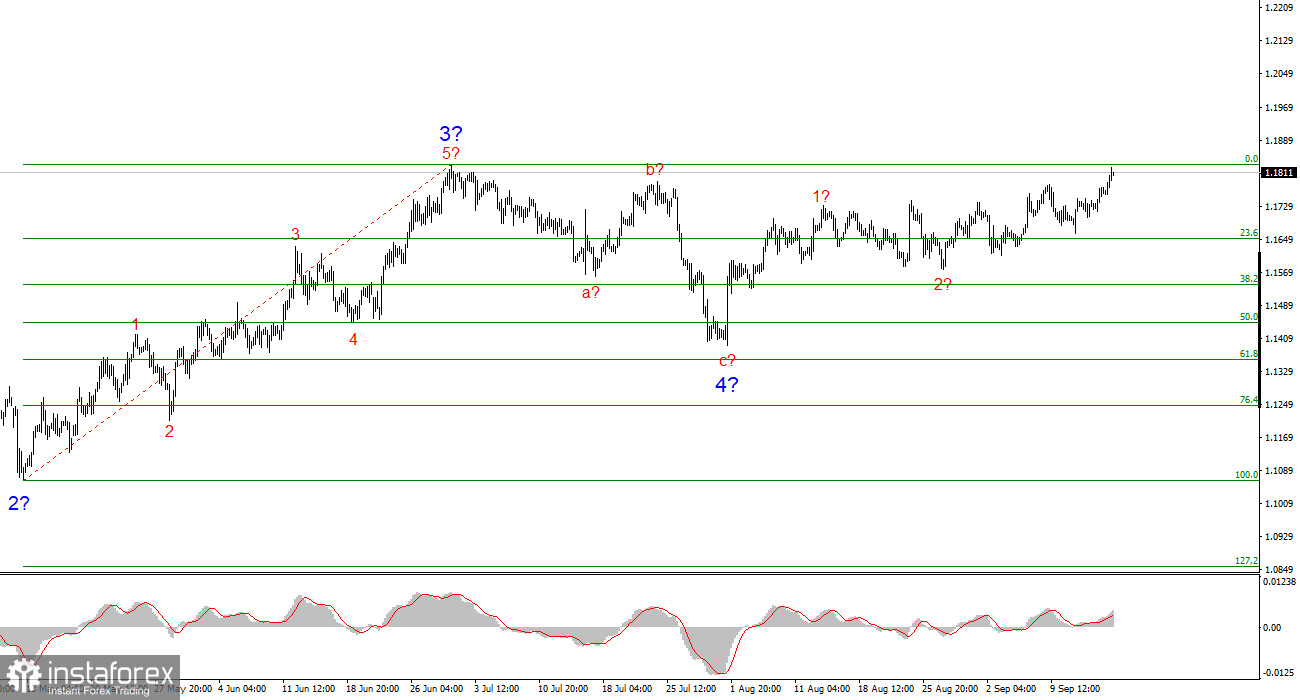

D'après mon analyse, l'EUR/USD continue de former une section ascendante de la tendance. La structure des vagues reste fortement influencée par le contexte médiatique, notamment les décisions de Trump et les politiques intérieures et étrangères de la nouvelle Administration. Les objectifs pour cette tendance pourraient atteindre la zone de 1,25. Le contexte médiatique reste inchangé ; par conséquent, je continue de considérer 1,1875 (ce qui correspond au retracement de Fibonacci à 161,8 %) et au-delà comme les premières cibles à la hausse.

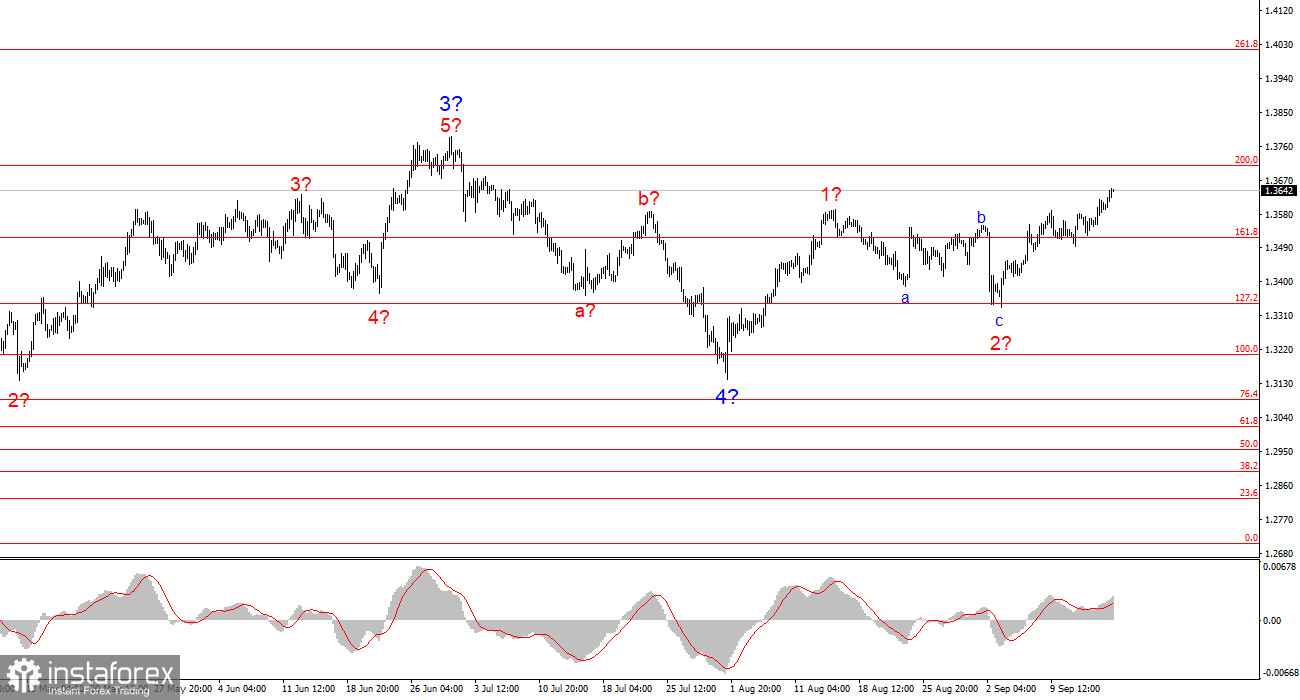

La structure des vagues du GBP/USD reste inchangée. Nous avons affaire à une jambe de tendance haussière et impulsive. Sous Donald Trump, les marchés pourraient subir de nombreux autres chocs et renversements, pouvant affecter la structure des vagues, mais pour l'instant, le scénario de base reste intact, et la politique de Trump est cohérente. La cible à la hausse pour cette jambe de tendance se situe autour de l'extension de Fibonacci à 261,8 %. J'anticipe de nouvelles hausses de prix dans le cadre de la vague 3 sur 5, avec un objectif à 1,4017.