Voir aussi

17.04.2026 11:04 AM

17.04.2026 11:04 AM

Sur fond d’espoirs croissants de désescalade dans le conflit entre les États-Unis et l’Iran et d’un moral des investisseurs en amélioration, les marchés mondiaux atteignent de nouveaux sommets, tandis que la structure de la demande en matières premières et en stratégies financières évolue.

L’argent continue de s’enfoncer en territoire déficitaire, et les prévisions du World Silver Institute annoncent un creusement de l’écart en 2026. Les hedge funds revoient de plus en plus leurs systèmes de trading : ils délaissent les stratégies fondées sur les cryptos au profit du pétrole, de l’or et des indices.

Parallèlement, le secteur technologique est au premier plan : des jurys américains ont rendu des verdicts contre Meta et Alphabet, ce qui renforce une tendance vers une plus grande responsabilisation des plateformes quant à la conception de leurs produits et aux dommages causés aux utilisateurs, en particulier aux enfants.

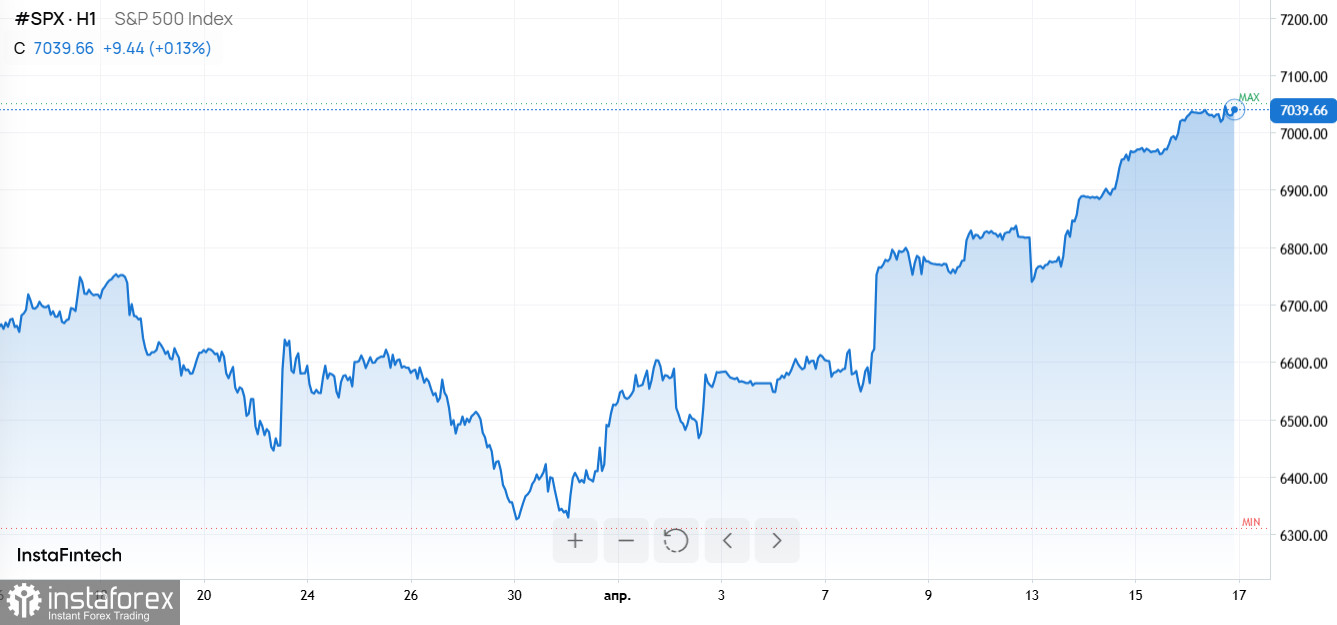

Le jeudi 16 avril 2026, les marchés boursiers mondiaux ont prolongé leur rallye et inscrit de nouveaux sommets historiques. Les investisseurs ont pris davantage de risque à mesure que grandissaient les attentes d’une résolution diplomatique entre les États-Unis et l’Iran, que les résultats d’entreprises dépassaient les prévisions et que les données macroéconomiques chinoises se révélaient meilleures qu’anticipé par les analystes.

Le Nikkei 225 japonais a clôturé à 59 518 points, en hausse de 1 384 points et, pour la première fois de son histoire, au‑dessus du seuil des 59 000. Reuters indique que l’indice mondial MSCI couvrant 47 pays a progressé pour la dixième séance consécutive, atteignant de nouveaux niveaux record.

La tonalité positive s’est prolongée sur les marchés américains : CNBC a rapporté que le S&P 500 avait clôturé au‑dessus de 7 000 pour la première fois depuis janvier, à 7 003,82. The New York Times souligne que l’indice se situe environ 10 % au‑dessus du creux marqué le 30 mars, au plus bas de la période de conflit.

Le rallye a été principalement déclenché par la perspective d’un revirement diplomatique dans le conflit entre les États‑Unis et l’Iran, qui s’était embrasé fin février. Le président Donald Trump a déclaré que les pourparlers de paix pourraient reprendre « d’ici les deux prochains jours », tandis que des médiateurs s’efforçaient d’organiser un deuxième cycle de négociations directes à Islamabad avant l’expiration du cessez‑le‑feu, le 21 avril, rapporte Business Mirror.

Du côté des matières premières, l’optimisme a bénéficié d’un soutien supplémentaire : le Brent s’échangeait juste en dessous de 95 $/bbl jeudi et le WTI autour de 91 $ — bien en deçà du pic de 120 $ atteint dans les premières semaines du conflit, souligne NDTV Profit. La baisse des prix de l’énergie a contribué à faire disparaître en partie la fameuse « prime de guerre » intégrée dans les valorisations boursières.

Points clés à retenir

Le marché évolue vers une évaluation du risque plus sereine : la progression des indices vers de nouveaux records et le recul du pétrole suggèrent que les investisseurs intègrent la possibilité d’une désescalade. Pour les traders, cela se traduit par un intérêt accru pour les stratégies qui profitent de la poursuite des mouvements « risk-on » et pour le trading des replis après de fortes impulsions. Des instruments de trading liés aux indices mondiaux et au secteur pétrolier sont disponibles sur InstaTrade. Pour réagir plus rapidement aux mouvements du marché et aux actualités, ouvrez un compte sur la plateforme et installez l’application mobile InstaTrade.

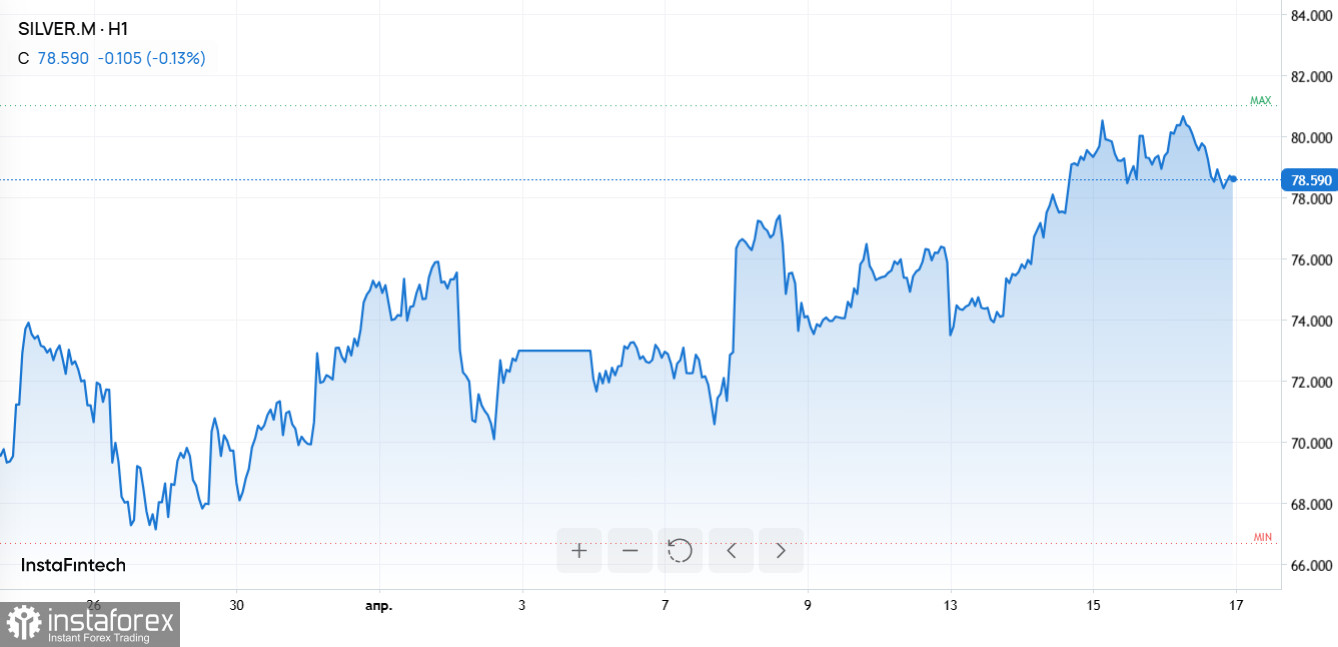

Le marché mondial de l’argent a clôturé l’année 2025 avec un déficit d’offre pour la cinquième année consécutive, et le World Silver Survey 2026 (World Silver Institute avec Metals Focus) avertit que l’écart pourrait encore se creuser en 2026.

Selon le rapport, le déficit d’argent en 2025 a atteint 40,3 millions d’onces troy — un niveau inférieur au record de 148,9 millions d’onces en 2024, mais néanmoins suffisant pour entamer les stocks hors sol et provoquer des tensions de liquidité. L’impact de cette pénurie a été particulièrement visible en octobre, lorsque le déficit a entraîné une forte hausse des taux de prêt-bail (lease rates) du métal.

Les perspectives pour 2026 apparaissent encore plus tendues : le déficit d’offre devrait augmenter d’environ 15 % pour atteindre 46,3 millions d’onces troy, faisant de 2026 la sixième année consécutive de déficit structurel.

La demande totale d’argent a reculé de 2 % en 2025, à 1,13 milliard d’onces troy. Le principal moteur de ce repli a été la baisse de 3 % de la demande industrielle, à 657,4 millions d’onces — la première contraction depuis la pandémie. La faiblesse s’est concentrée dans le secteur photovoltaïque (solaire) : l’utilisation d’argent dans le solaire a diminué de 6 % pour s’établir à 186,6 millions d’onces en 2025, les fabricants cherchant à économiser la matière et à la remplacer en partie par le cuivre.

Les perspectives pour le solaire devraient encore se détériorer : PV Magazine anticipe une demande d’argent pour le photovoltaïque en 2026 d’environ 151 millions d’onces, soit une baisse de 19 % sur un an.

Les investissements dans les infrastructures d’IA, la production de véhicules électriques et le développement des réseaux compensent en partie les pertes du secteur photovoltaïque, mais pas suffisamment pour enrayer la baisse globale de la demande industrielle.

À retenir

Le rapport conclut que le déficit structurel d’argent (40,3 millions d’onces en 2025) pourrait s’élargir à 46,3 millions d’onces en 2026. La baisse de la demande est principalement due à la faiblesse du secteur solaire (-6 % en 2025, et potentiellement -19 % en 2026). La faiblesse de la demande industrielle demeure un risque, malgré quelques soutiens ponctuels venant des infrastructures d’IA, des véhicules électriques et des réseaux.

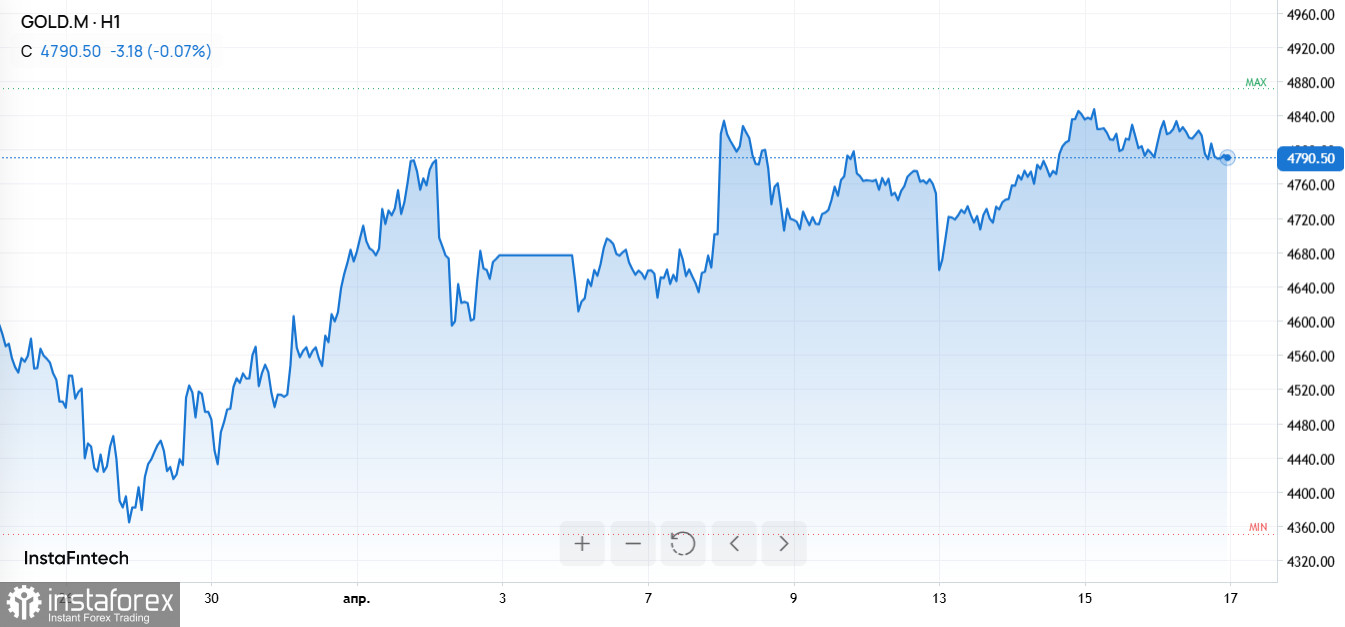

L’infrastructure que les hedge funds avaient mise en place pour le trading crypto 24 heures sur 24 est en train d’être réaffectée aux marchés classiques.

À mesure que les rendements des principales stratégies crypto diminuent, les gérants transfèrent de plus en plus leurs systèmes automatisés vers les matières premières — pétrole brut, or — et les indices boursiers. Ce mouvement est porté par les chocs géopolitiques au Moyen-Orient et par la croissance des marchés d’actifs réels tokenisés.

Le pivot vers les matières premières reflète la perte d’efficacité des approches fondées sur le basis liées à Bitcoin. L’arbitrage autrefois lucratif entre les ETF au comptant et les contrats à terme CME procurait des rendements annuels de 15 à 25 % pendant une grande partie de 2024 et du début de 2025, mais au début de 2026 ce chiffre était tombé à environ 5 %, à peine au-dessus du taux sans risque américain d’environ 4,5 %.

Les données de CoinShares montrent que l’exposition des hedge funds aux ETF Bitcoin a diminué d’un tiers en termes de BTC, à mesure que les fonds fermaient leurs positions. L’intérêt ouvert sur les contrats à terme Bitcoin du CME est tombé à un plus bas de 14 mois, repassant sous les 8 milliards de dollars en mars après avoir dépassé 21 milliards de dollars à son pic.

Comme la mécanique du trading quantitatif reste intacte, les gérants déplacent désormais leurs méthodes vers d’autres classes d’actifs. Alpha EV, fondée par Taylor Godwin, a appliqué des stratégies de relative value sur les matières premières : une position — short sur l’argent / long sur le cuivre — a exploité des divergences de taux de financement et généré des rendements hebdomadaires supérieurs à 20 %.

Les estimations du marché suggèrent que les stratégies axées sur les matières premières peuvent produire environ 1 à 3 % par mois, alors que les stratégies crypto traditionnelles offrent actuellement autour de 0,5 %.

Points essentiels

La nouvelle hiérarchisation des priorités des hedge funds montre que les stratégies automatisées ne disparaissent pas, mais changent de terrain de jeu. L’efficacité réduite du trading basé sur le Bitcoin et le recul de l’open interest sur le CME créent des opportunités pour ceux qui sont prêts à négocier des matières premières et des actifs tokenisés via une infrastructure moderne.

En l’espace de deux jours, des jurys au Nouveau-Mexique et en Californie ont rendu des verdicts successifs contre Meta et Alphabet, des décisions qui pourraient modifier de manière significative la responsabilité juridique des plateformes technologiques. Les deux affaires portaient sur des préjudices liés à des conceptions de produits délibérément « addictifs ».

Le 24 mars, à Santa Fe, au Nouveau-Mexique, un jury a jugé Meta responsable au titre des lois de protection des consommateurs de l’État. Meta a été condamnée à verser 375 millions de dollars de sanctions civiles, les dommages-intérêts étant plafonnés à 5 000 $ par violation. Le verdict reposait sur des allégations selon lesquelles Meta aurait trompé les utilisateurs sur la sécurité de Facebook, Instagram et WhatsApp et créé des conditions ayant facilité l’exploitation sexuelle d’enfants sur ses plateformes.

Le procureur général du Nouveau-Mexique, Raul Torres, a qualifié le verdict de « victoire significative pour chaque enfant et chaque famille lésés par le choix de Meta de privilégier le profit au détriment de la sécurité des enfants ».

Une phase distincte de la procédure examinera si Meta doit être tenue responsable d’avoir créé un danger public et si les plateformes peuvent être contraintes de modifier leurs modes de fonctionnement ; cette phase doit commencer le 4 mai.

Le lendemain, un jury de Los Angeles a jugé Meta et Google responsables dans une affaire très médiatisée portant sur l’addiction aux réseaux sociaux, accordant 6 millions de dollars de dommages-intérêts compensatoires et punitifs à une plaignante de 20 ans qui affirme être devenue dépendante à Instagram et YouTube lorsqu’elle était enfant. Les jurés ont retenu l’existence de défauts de conception des plateformes et de manquements à l’obligation de mise en garde des utilisateurs quant au caractère addictif des algorithmes ; environ 70 % des dommages-intérêts ont été imputés à Meta.

Cette affaire s’inscrit dans une vague plus large de poursuites similaires — environ 2 000 recours connexes sont en instance devant les tribunaux californiens.

Points clés à retenir

Les deux verdicts renforcent une tendance vers une responsabilité accrue des entreprises technologiques quant aux dommages causés par leurs produits, en particulier les mécanismes favorisant l’addiction. Pour les marchés, cela accroît l’incertitude juridique et réglementaire entourant les grandes plateformes et pourrait encourager de nouvelles initiatives réglementaires aux États-Unis et en Europe. Les traders peuvent surveiller les réactions des cours aux nouvelles judiciaires et réévaluer leurs prévisions de risque, les coûts de contentieux ainsi que les éventuelles modifications de produits.

Si vous tradez en fonction de l’actualité, notez que les instruments abordés dans cet article sont disponibles sur InstaTrade. Ouvrez un compte de trading InstaTrade et installez l’application mobile pour plus de commodité.