यह भी देखें

29.07.2025 07:02 AM

29.07.2025 07:02 AM

सोमवार को मुझे यह आभास हुआ कि यूरोप में बहुत कम लोग जानते थे कि वॉन डर लेयेन किन रियायतों को देने वाले थे। अमेरिकी पक्ष शायद अपने मांगों को केवल यूरोपीय आयोग की अध्यक्ष के सामने ही नहीं रख रहा था, बल्कि वॉन डर लेयेन अकेले ही उन्हें समीक्षा नहीं कर रही थीं। इसलिए, जब सोमवार को जर्मनी, फ्रांस, और इटली ने लगभग "गुस्से में फूट" पड़ गई, तो मैं सोच रहा हूँ — आखिर इन देशों को क्या उम्मीदें थीं?

मेरे सभी पाठकों के लिए यह स्पष्ट है कि सबसे मजबूत देशों को सबसे ज्यादा झटका लगता है, लेकिन वे ही सबसे ज्यादा लाभ भी उठा सकते हैं। चूंकि यह समझौता यूरोपीय संघ के लिए असफल है, इस बार सबसे मजबूत अर्थव्यवस्थाओं को सबसे बड़ा नुकसान सहना पड़ेगा। सीधे शब्दों में कहें तो, ट्रम्प और वॉन डर लेयेन द्वारा सहमति किए गए टैरिफ मुख्य रूप से औद्योगिक अर्थव्यवस्थाओं को प्रभावित करेंगे — न कि एस्टोनिया, लातविया, या लिथुआनिया को। सभी को नुकसान होगा, लेकिन वॉन डर लेयेन के समझौते के परिणाम सबसे पहले और सबसे ज्यादा यूरोपीय संघ की प्रमुख अर्थव्यवस्थाओं को ही संभालने होंगे, न कि सबसे छोटी अर्थव्यवस्थाओं को।

यह दावा कि टैरिफ 30% या उससे अधिक नहीं बढ़ेंगे, यूरोप के लिए भी एक सवालिया लाभ है। किसी भी तुलना को पिछले व्यापार युद्ध के पहले के हालात से करनी चाहिए, न कि पिछले एक महीने की स्थिति से। यदि हम नए समझौते की शर्तों की तुलना 2024 से करें, तो यूरोपीय संघ के आयात पर टैरिफ चार गुना बढ़ चुके हैं। ब्रुसेल्स का शून्य टैरिफ पर समझौता न कर पाना यूरोपीय संघ के लिए एक समस्या है।

इसके अलावा, "अमेरिकी अर्थव्यवस्था में निवेश" को लेकर प्रावधान भी कई सवाल उठाता है। पहले, जापान ने अमेरिकी कंपनियों में आधा बिलियन डॉलर से अधिक निवेश करने पर सहमति जताई थी, और अब यूरोपीय संघ भी उसी रास्ते पर चल रहा है। जापान के साथ समझौते के अनुसार, अधिकांश लाभ अमेरिकियों को जाएगा, जापानियों को नहीं। तो इसका क्या मतलब है — क्या ये निधियां सिर्फ अमेरिका को एक बार का दान हैं? ये निवेश किस प्रकार के हैं, और यूरोपीय संघ को इससे क्या लाभ मिलेगा?

अंत में, यूरोप ने 30% या उससे अधिक टैरिफ के सबसे नकारात्मक परिदृश्य से बचा तो हो सकता है, लेकिन असल में उसे अन्य रूपों में उतनी ही राशि चुकानी पड़ेगी। जहाँ तक डॉलर का सवाल है, बाजार के प्रतिभागी इसे कम मांग कर रहे थे न कि व्यापार युद्ध के कारण, बल्कि डोनाल्ड ट्रंप की नीतियों के कारण, जिनमें व्यापार क्षेत्र भी शामिल है। जैसा कि हम देख सकते हैं, ट्रंप के तरीके बदले नहीं हैं, इसलिए फिलहाल, मैं दोनों उपकरणों पर केवल एक सुधारात्मक वेव पैटर्न की उम्मीद करता हूँ।

EUR/USD की वेव विश्लेषण:

किए गए विश्लेषण के आधार पर, मैं निष्कर्ष निकालता हूँ कि EUR/USD एक बुलिश ट्रेंड सेगमेंट बनाना जारी रखे हुए है। वेव संरचना पूरी तरह से समाचार पृष्ठभूमि पर निर्भर है, खासकर ट्रंप और अमेरिकी विदेश नीति के निर्णयों पर। इस ट्रेंड सेगमेंट के लक्ष्य 1.25 क्षेत्र तक पहुँच सकते हैं। इसलिए, मैं 1.1875 के आसपास के लक्ष्यों के साथ खरीदारी की पोजीशन को जारी रखता हूँ, जो 161.8% फिबोनैचि के बराबर है, और संभवतः उससे ऊपर भी। 1.1572 स्तर (जो 100.0% फिबोनैचि के अनुरूप है) को पार करने की असफल कोशिश यह संकेत देती है कि बाजार नई खरीदारी के लिए तैयार है, हालांकि अनुमानित वेव 4 तीन-वेव संरचना में विकसित हो रही है।

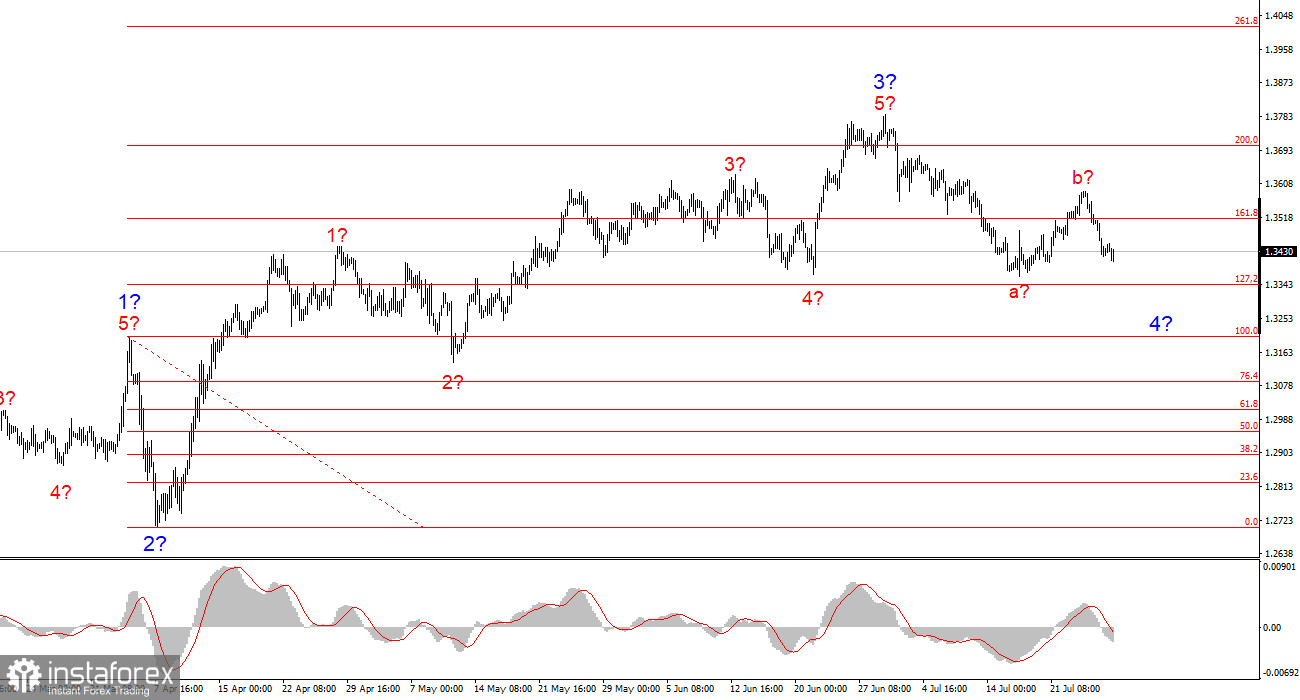

GBP/USD की वेव विश्लेषण:

GBP/USD के वेव पैटर्न में कोई बदलाव नहीं आया है। हम एक ऊपर की ओर बढ़ती, प्रेरक (इम्पल्सिव) ट्रेंड सेगमेंट से निपट रहे हैं। ट्रंप के तहत, बाजारों को कई और झटके और उलटफेर का सामना करना पड़ सकता है, जो वेव संरचना को महत्वपूर्ण रूप से प्रभावित कर सकते हैं। हालांकि, वर्तमान कार्यशील परिदृश्य वैसा ही बना हुआ है। बुलिश ट्रेंड सेगमेंट के लक्ष्य अब लगभग 1.4017 के आसपास स्थित हैं, जो अनुमानित ग्लोबल वेव 2 से 261.8% फिबोनैचि के बराबर है। बाजार वर्तमान में वेव 4 के हिस्से के रूप में सुधारात्मक तरंगों का सेट बना रहा है, जो पारंपरिक रूप से तीन तरंगों से मिलकर बनता है।

मेरे विश्लेषण के प्रमुख सिद्धांत: