Lihat juga

14.05.2025 01:14 AM

14.05.2025 01:14 AM

Salah satu daripada beberapa penunjuk yang sekali-sekala mendapat perhatian pasaran ialah inflasi di AS. Selepas Donald Trump memperkenalkan tarif perdagangan, para ahli ekonomi segera mula membincangkan kemungkinan kenaikan inflasi. Kesimpulan ini adalah logik, memandangkan tarif bermaksud kenaikan harga di AS dan di luar negara. Pada asasnya, tarif ialah cukai kerajaan terhadap barangan import. Dalam setiap transaksi antara pengeluar asal dan pengguna akhir, kerajaan terlibat dan mengambil "bahagiannya." Oleh demikian, kenaikan harga pengguna hampir tidak dapat dielakkan.

Perlu juga dinyatakan bahawa sepanjang bulan lalu, tarif bagi semua negara yang pada asalnya menjadi sasaran Trump telah dikurangkan dengan ketara. Bagi semua negara kecuali China, kadar tarif kini berada pada paras 10%. Namun bagi China, kadarnya ialah 30%. Walau bagaimanapun, kadar tarif import ini hanya berkuat kuasa selama tiga bulan, di mana Presiden AS telah menjadualkan rundingan perdagangan. Jika tiada perjanjian dicapai dalam tempoh 90 hari, tarif akan kembali ke paras asalnya.

Meskipun begitu, jeda selama tiga bulan ini merupakan langkah positif, sekurang-kurangnya bagi ekonomi AS yang telah menguncup sebanyak 0.3% suku-ke-suku pada suku pertama. Inflasi, sebaliknya, masih belum menunjukkan reaksi terhadap tarif tersebut. Sehingga bulan April, Indeks Harga Pengguna (CPI) A.S. menurun daripada 2.4% kepada 2.3% tahun ke tahun. Inflasi teras pula kekal stabil pada 2.8%. Ini mungkin merupakan senario terbaik setakat ini, namun seperti yang telah beberapa kali dinyatakan oleh Jerome Powell, masih terlalu awal untuk membuat sebarang kesimpulan.

Kesan penuh daripada tarif yang dikenakan oleh Trump masih belum dirasai sepenuhnya menjelang bulan April. Pengerusi Rizab Persekutuan menjelaskan bahawa bank pusat tidak berniat untuk menurunkan kadar faedah pada masa ini, kerana ia menjangkakan kesan dasar perdagangan baharu tidak akan ketara sekurang-kurangnya sehingga musim panas. Seperti yang dapat kita lihat, ekonomi memberi reaksi hampir serta-merta, manakala inflasi tidak. Oleh demikian, penurunan inflasi pada April adalah perkembangan yang menggalakkan, namun ia tidak menolak kemungkinan kenaikan mendadak pada bulan Mei atau Jun. Bagi dolar AS, penurunan inflasi dianggap sebagai faktor negatif kerana ia membawa Rizab Persekutuan lebih hampir kepada satu lagi pusingan pelonggaran dasar monetari.

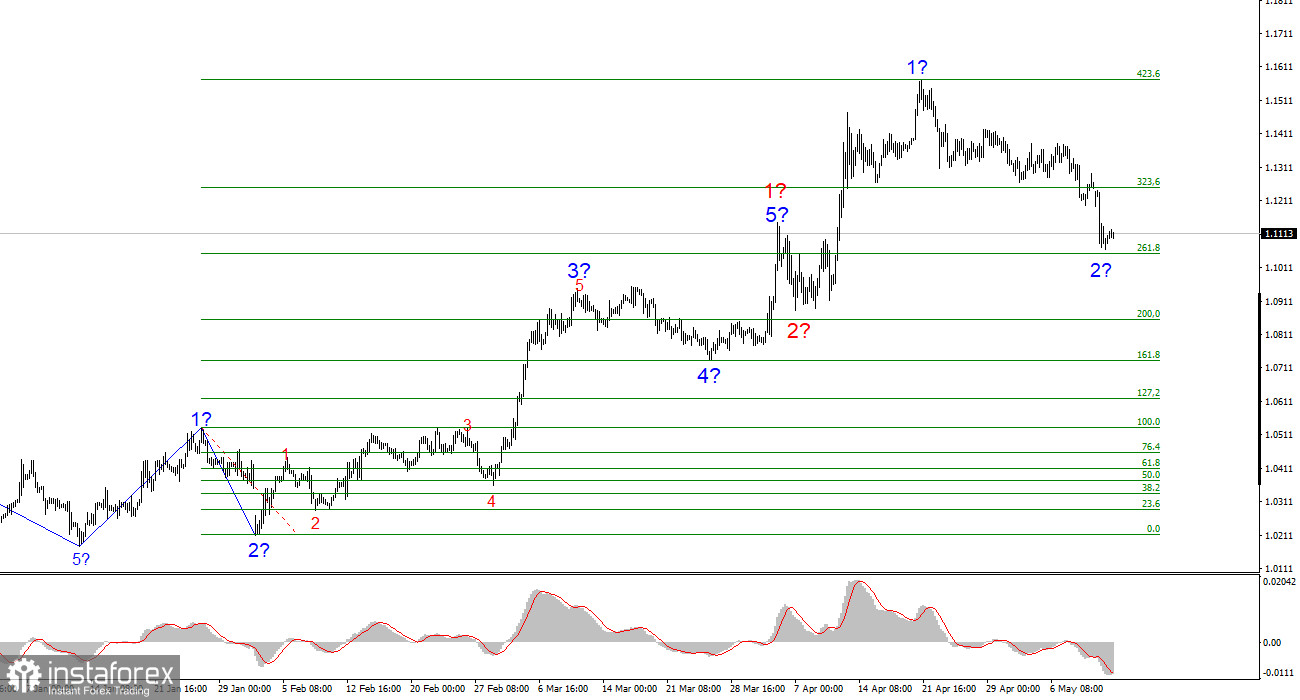

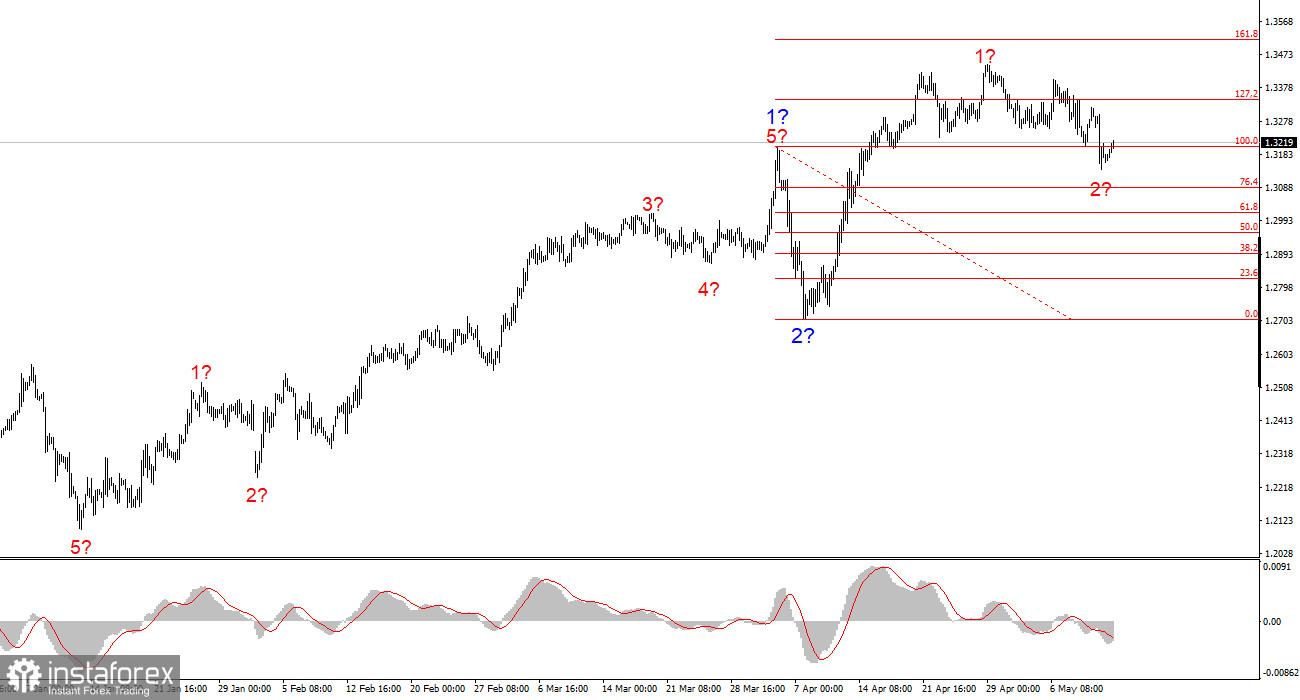

Struktur gelombang GBP/USD telah berubah. Kami kini berhadapan dengan segmen aliran menaik yang impulsif. Namun begitu, di bawah Donald Trump, pasaran masih mungkin menghadapi pelbagai kejutan dan pembalikan yang menentang sebarang struktur gelombang atau bentuk analisis teknikal. Pembentukan gelombang menaik 3 diteruskan, dengan sasaran jangka pendek pada 1.3541 dan 1.3714. Oleh itu, saya terus mempertimbangkan kedudukan panjang, kerana pasaran tidak berhasrat untuk membalikkan aliran.