Voir aussi

14.05.2025 01:14 AM

14.05.2025 01:14 AM

L'un des rares indicateurs auxquels le marché prête occasionnellement attention est l'inflation aux États-Unis. Après que Donald Trump ait introduit des tarifs commerciaux, les économistes ont immédiatement commencé à discuter de la hausse de l'inflation. Cette conclusion est logique, car les tarifs impliquent une augmentation des prix aux États-Unis et à l'étranger. En substance, les tarifs sont une taxe gouvernementale sur les biens importés. Dans toute transaction entre le producteur initial et le consommateur final, le gouvernement est impliqué, prenant "sa part". Par conséquent, une hausse des prix à la consommation est presque inévitable.

Il convient également de noter que, au cours du mois dernier, les tarifs pour tous les pays initialement ciblés par Trump ont considérablement diminué. Pour tous les pays, à l'exception de la Chine, les taux sont actuellement de 10%. Cependant, pour la Chine, le taux est de 30%. Toutefois, ces taux de droits d'importation ne sont en vigueur que pour trois mois, période durant laquelle le président des États-Unis a programmé des négociations commerciales. Si aucun accord n'est trouvé dans les 90 jours, les tarifs reviendront à leurs niveaux initiaux.

Cependant, cette pause de trois mois est une avancée positive, du moins pour l'économie des États-Unis, qui a diminué de 0,3% d'un trimestre à l'autre au premier trimestre. L'inflation, en revanche, n'a pas encore réagi aux tarifs. En avril, l'indice des prix à la consommation (IPC) des États-Unis a chuté de 2,4% à 2,3% d'une année sur l'autre. L'inflation sous-jacente est restée stable à 2,8%. Cela pourrait être le meilleur scénario possible, mais comme Jerome Powell l'a répété à plusieurs reprises, il est encore trop tôt pour tirer des conclusions.

L'impact complet des tarifs de Trump ne s'était pas encore fait sentir en avril. Le président de la Réserve Fédérale a précisé que la banque centrale n'a pas l'intention de baisser les taux d'intérêt pour l'instant, car elle anticipe que les effets de la nouvelle politique commerciale ne seront pas perceptibles avant au moins l'été. Comme nous pouvons le voir, l'économie a réagi presque immédiatement, tandis que l'inflation, elle, non. Ainsi, la baisse de l'inflation en avril est encourageante, mais elle n'écarte pas une forte augmentation en mai ou en juin. Pour le dollar américain, une baisse de l'inflation est considérée comme défavorable, car elle rapproche la Fed de la prochaine série de mesures de relâchement monétaire.

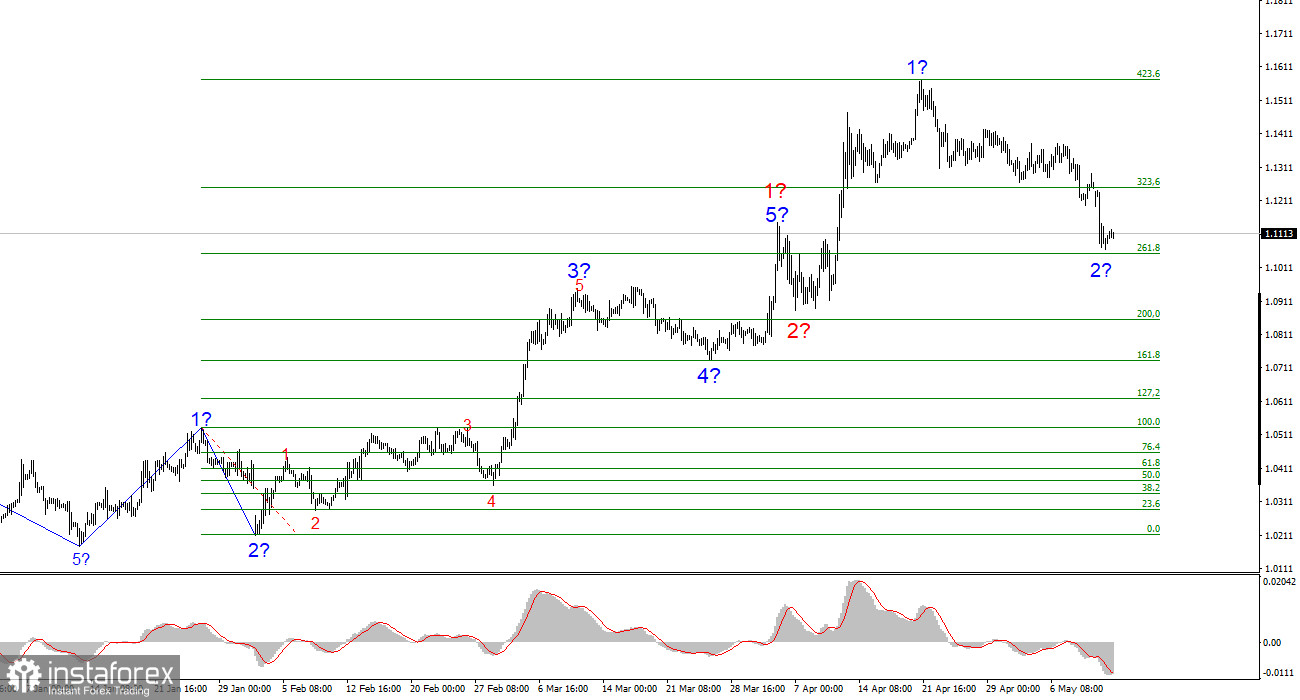

Sur la base de l'analyse de l'EUR/USD, je conclus que la paire continue de former un segment de tendance haussière. Dans un avenir proche, la structure des vagues dépendra entièrement de la position et des actions du président américain. Cela doit être constamment gardé à l'esprit. La formation de la vague 3 du segment de tendance haussière a commencé, et ses objectifs pourraient s'étendre jusqu'à la zone 1.2500. Les atteindre dépendra uniquement des politiques de Trump. Pour le moment, la vague 2 dans 3 semble proche de sa fin. Par conséquent, je considère des positions longues avec des objectifs au-dessus de 1.1572 (correspondant au niveau de Fibonacci de 423,6%). Cependant, Trump peut facilement inverser la tendance haussière à la baisse.

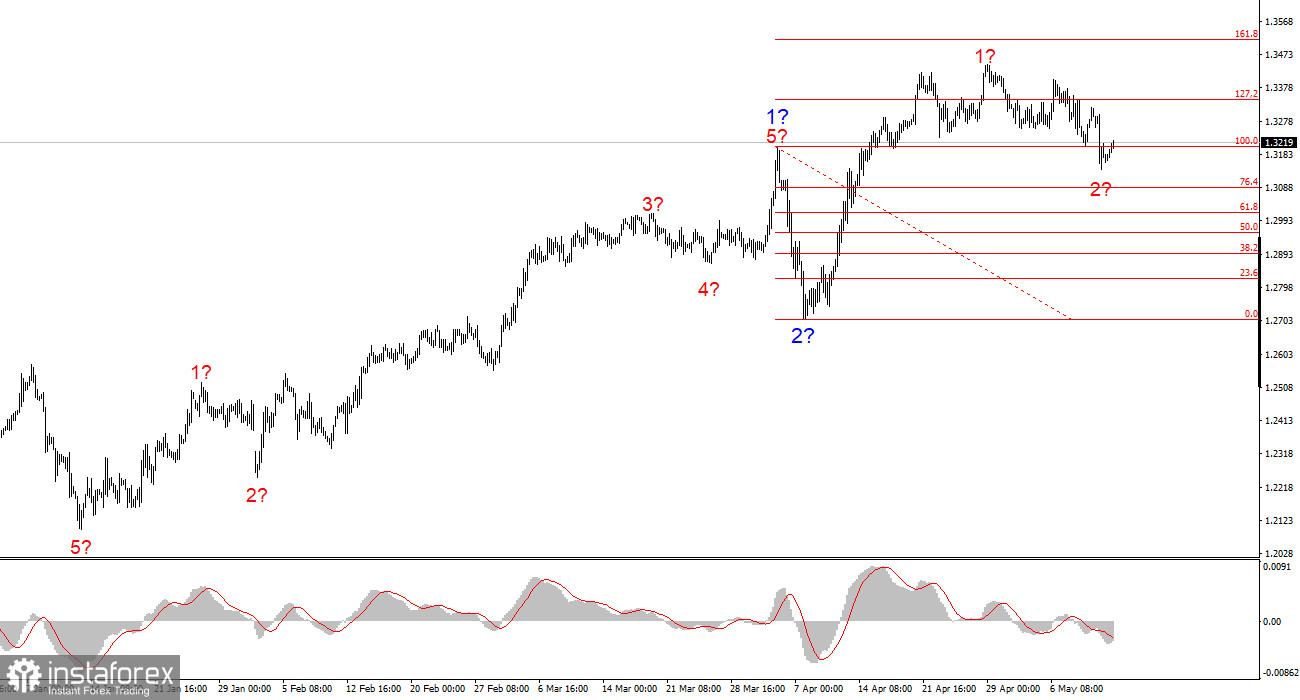

La structure des vagues du GBP/USD a changé. Nous traitons maintenant un segment de tendance haussière et impulsif. Malheureusement, sous Donald Trump, les marchés peuvent encore faire face à une multitude de chocs et de revers qui défient toute structure des vagues ou toute forme d'analyse technique. La formation de la vague haussière 3 se poursuit, avec des objectifs à court terme à 1.3541 et 1.3714. Par conséquent, je continue à considérer des positions longues, car le marché ne semble pas vouloir inverser la tendance.