Lihat juga

16.05.2025 10:49 AM

16.05.2025 10:49 AMPasaran telah mengambil kira sepenuhnya hasil rundingan antara AS dan China, yang membawa kepada gencatan senjata perdagangan selama 90 hari. Data ekonomi AS yang lebih lemah daripada jangkaan telah mengimbangi sentimen optimis pada awal minggu.

Kenaikan baru-baru ini kehilangan momentum berikutan penerbitan laporan ekonomi sepanjang minggu, yang menunjukkan beberapa tanda kelembapan dalam inflasi serta angka jualan runcit yang mengecewakan. Perkembangan ini telah meningkatkan kebimbangan terhadap kelemahan dalam aktiviti pengguna. Akibatnya, peserta pasaran mula mempertimbangkan kemungkinan permulaan lebih awal bagi pemotongan kadar faedah oleh Rizab Persekutuan tahun ini. Kita kini secara efektif sedang menyaksikan permulaan fasa baharu ketidakpastian: di satu pihak, Fed melalui Pengerusinya Jerome Powell telah memberi isyarat bahawa mereka tidak tergesa-gesa untuk menyambung semula pemotongan kadar; di pihak lain, inflasi terus menurun secara beransur-ansur, mencecah kadar tahunan 2.3%. Perlu diingat bahawa sasaran kadar inflasi Fed ialah 2%.

Apakah yang Dijangka di Sebalik Berakhirnya Kenaikan dan Ketidaktentuan terhadap Langkah Seterusnya Fed dan Rundingan Perdagangan

Adalah jelas bahawa Amerika Syarikat ketika ini tidak mempunyai kapasiti ekonomi sebenar untuk membina semula keseluruhan asas industri domestiknya dalam masa yang singkat. Usaha semasa bergantung kepada usaha menarik semula syarikat-syarikat dari Eropah dan negara lain ke AS, serta taktik tekanan terang-terangan terhadap rakan dagangannya. Ini menunjukkan bahawa Donald Trump akan terus menggunakan pengaruh geopolitik, yang seterusnya akan memperdalam ketidaktentuan dan meningkatkan risiko mencetuskan krisis global.

Dalam keadaan ini, kita seharusnya menjangkakan ketiadaan aliran yang mampan, tahap volatiliti yang tinggi, dan suasana pasaran yang umumnya sarat dengan kebimbangan.

Apakah Yang Boleh Dijangka di Pasaran Hari Ini?

Saya percaya dolar AS mungkin akan terus mengalami penurunan secara beransur-ansur di tengah-tengah spekulasi bahawa pentadbiran Trump cenderung menyokong dolar yang lebih lemah bagi mengekalkan daya saing global. Pandangan ini boleh difahami memandangkan syarikat-syarikat Amerika berhadapan cabaran besar di pasaran antarabangsa disebabkan oleh kos buruh domestik yang tinggi. Dalam persekitaran ini, dengan inflasi yang berpotensi menurun ke arah 2%, dolar dijangka akan kekal di bawah tekanan. Sementara itu, pasaran ekuiti mungkin akan meneruskan aliran menaik, dipacu oleh jangkaan bahawa Rizab Persekutuan akan menyambung semula pemotongan kadar faedah lebih awal daripada yang dijangkakan.

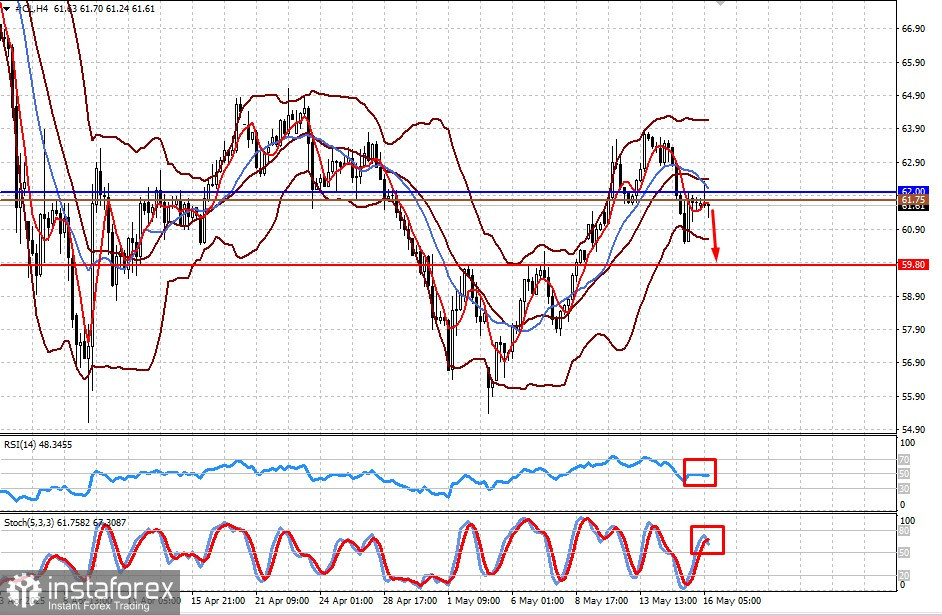

Emas terus berada di bawah tekanan di tengah-tengah pengurangan ketegangan perdagangan antara AS dan China. Permulaan rundingan damai antara Rusia dan Ukraine juga memberi kesan kepada logam berharga ini. Harga telah jatuh di bawah tahap sokongan 3210.00, yang mungkin membuka laluan untuk penurunan selanjutnya menuju 3152.90. Paras 61.75 mungkin berfungsi sebagai paras jual.

Minyak mentah WTI kini berdagang di bawah paras 62.00. Pendekatan OPEC+ terhadap peningkatan pengeluaran dan permintaan lemah untuk minyak mentah memberi tekanan ke bawah terhadap harga. Harga mungkin meningkat semula ke 62.00, dari mana saya percaya ia sepatutnya dijual dengan sasaran 59.80. Paras 3201.48 mungkin bertindak sebagai titik kemasukan jual.