Lihat juga

11.06.2025 09:18 AM

11.06.2025 09:18 AMPerincian adalah kunci dan A.S. serta China belum memberikan pelabur maklumat perincian mengenai perjanjian baru dicapai mereka. Kekurangan ketelusan ini berisiko menghentikan momentum kenaikan S&P 500. Indeks ekuiti luas ini telah meningkat dalam enam daripada tujuh sesi dagangan terakhir, didorong oleh khabar angin optimis mengenai rundingan perdagangan A.S.-China di London—khabar angin yang disebarkan secara meluas oleh pegawai Rumah Putih. Setiausaha Perbendaharaan Scott Bessent menggambarkan dialog tersebut sebagai membina, sementara Setiausaha Perdagangan Howard Latnick mendakwa rundingan itu berjalan dengan "sangat, sangat baik."

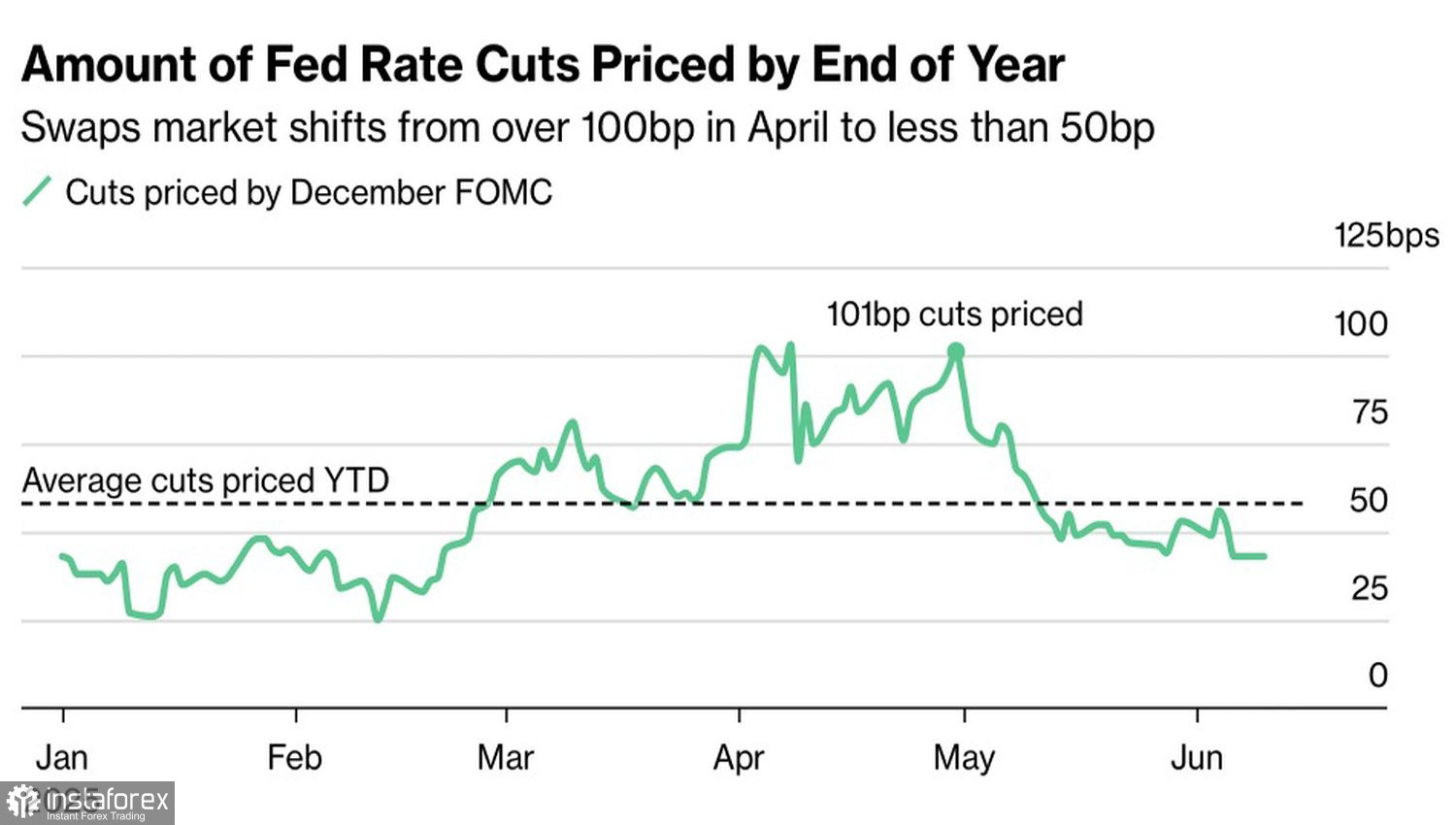

Menurut TS Lombard, pasaran terperangkap dalam kitaran refleksif di mana ketenangan mereka mendorong penggubal dasar A.S. untuk mencari cara baru untuk merangsang pelabur. Memang, data makroekonomi A.S. bercampur-campur, hasil Perbendaharaan telah stabil, dan kemungkinan kitaran pelonggaran monetari baru dari Rizab Persekutuan semakin menurun. Derivatif kini menetapkan harga dalam potongan kadar 45 mata asas menjelang akhir tahun. Dengan mengambil kira perkara ini, apalagi yang boleh mendorong S&P 500 lebih tinggi selain daripada komen dari pegawai Rumah Putih?

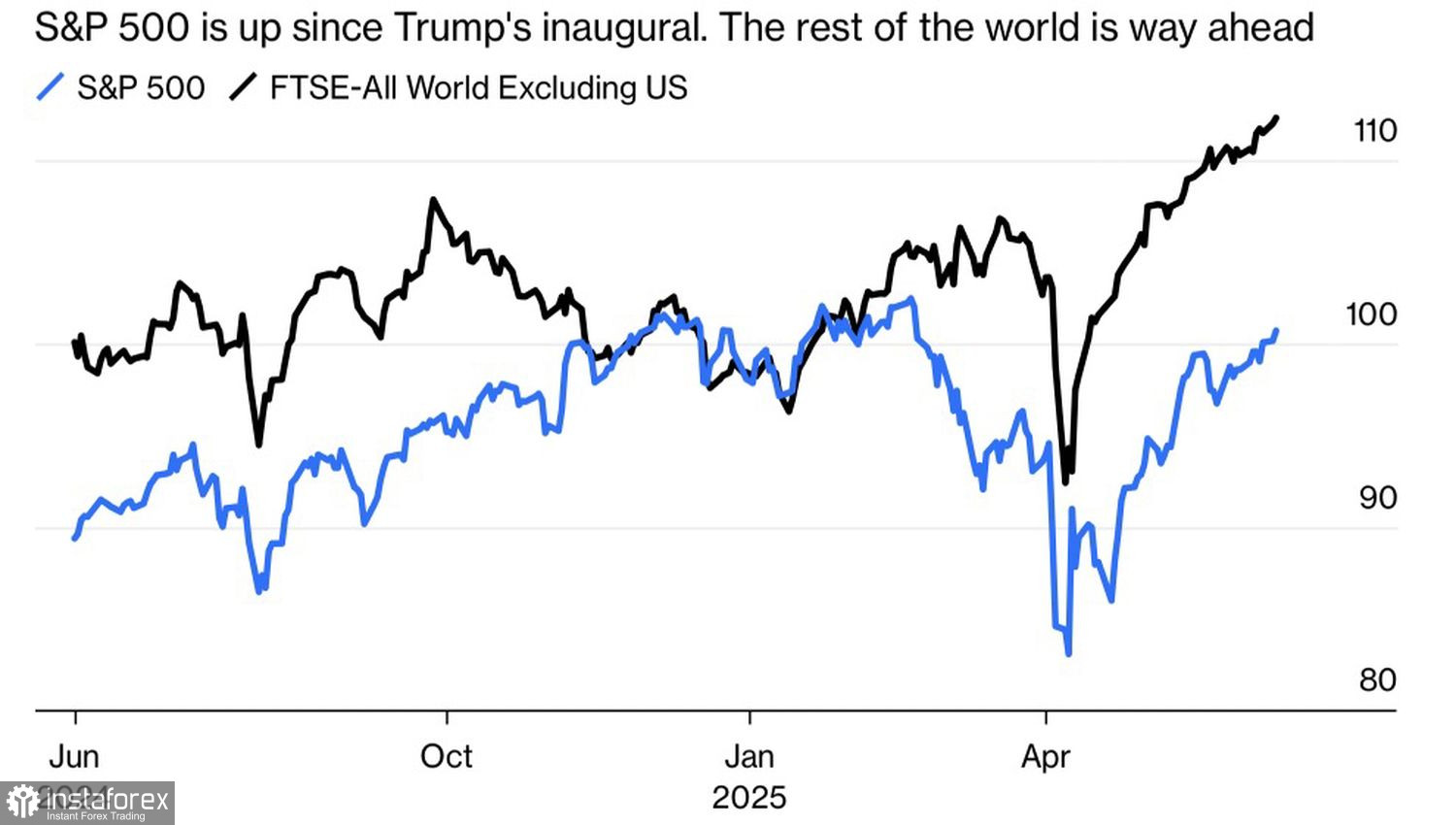

Terdapat kepercayaan umum dalam pasaran bahawa China telah menggunakan strategi logam nadir bumi dengan berkesan, memaksa Washington untuk membuat konsesi. Sementara itu, keadaan di A.S. lebih teruk berbanding banyak bahagian lain di dunia. Ketidakpastian politik kekal tinggi, risiko inflasi dijangka meningkat, dan pertumbuhan KDNK mungkin perlahan. Tidak hairanlah, S&P 500 ketinggalan berbanding rakan sejawatan antarabangsa.

Ini berlaku walaupun pelabur individu telah membeli saham A.S. dalam 25 daripada 26 minggu lepas, menurut tinjauan daripada Bank of America. Tanpa "kumpulan" runcit ini, pemain institusi mungkin telah keluar sejak lama dahulu. Kumpulan ini lebih suka mendengar retorik optimistik daripada menganalisis data yang kukuh fakta yang telah dieksploitasi dengan mahir oleh Donald Trump dan pasukannya untuk mengekalkan pergerakan S&P 500.

S&P 500 kini telah kembali ke tahap yang dilihat semasa pelantikan presiden A.S. yang ke-47. Ia adalah perjalanan yang panjang tetapi perlu. Selebihnya dunia menyelesaikan laluan itu dengan lebih cepat: pada tahun 2025, saham antarabangsa mengatasi rakan sejawatannya dari Amerika dan aliran itu mungkin berterusan.

Selepas OECD, Bank Dunia kini turut menurunkan ramalan pertumbuhan KDNK A.S. Dan dengan ketara daripada +2.8% pada 2024 kepada hanya +1.4% pada 2025. Ini merupakan pengurangan sebanyak 50%. Pada bulan Januari, anggaran berada pada +2.3%. A.S. hanya boleh menyalahkan dirinya sendiri—khususnya, dasar perdagangan proteksionis Rumah Putih. Menurut Bank Dunia, jika tarif meningkat sebanyak 10% lagi daripada tahap semasa, pertumbuhan KDNK global hanya akan berkembang sebanyak 1.8% berbanding 2.3%.

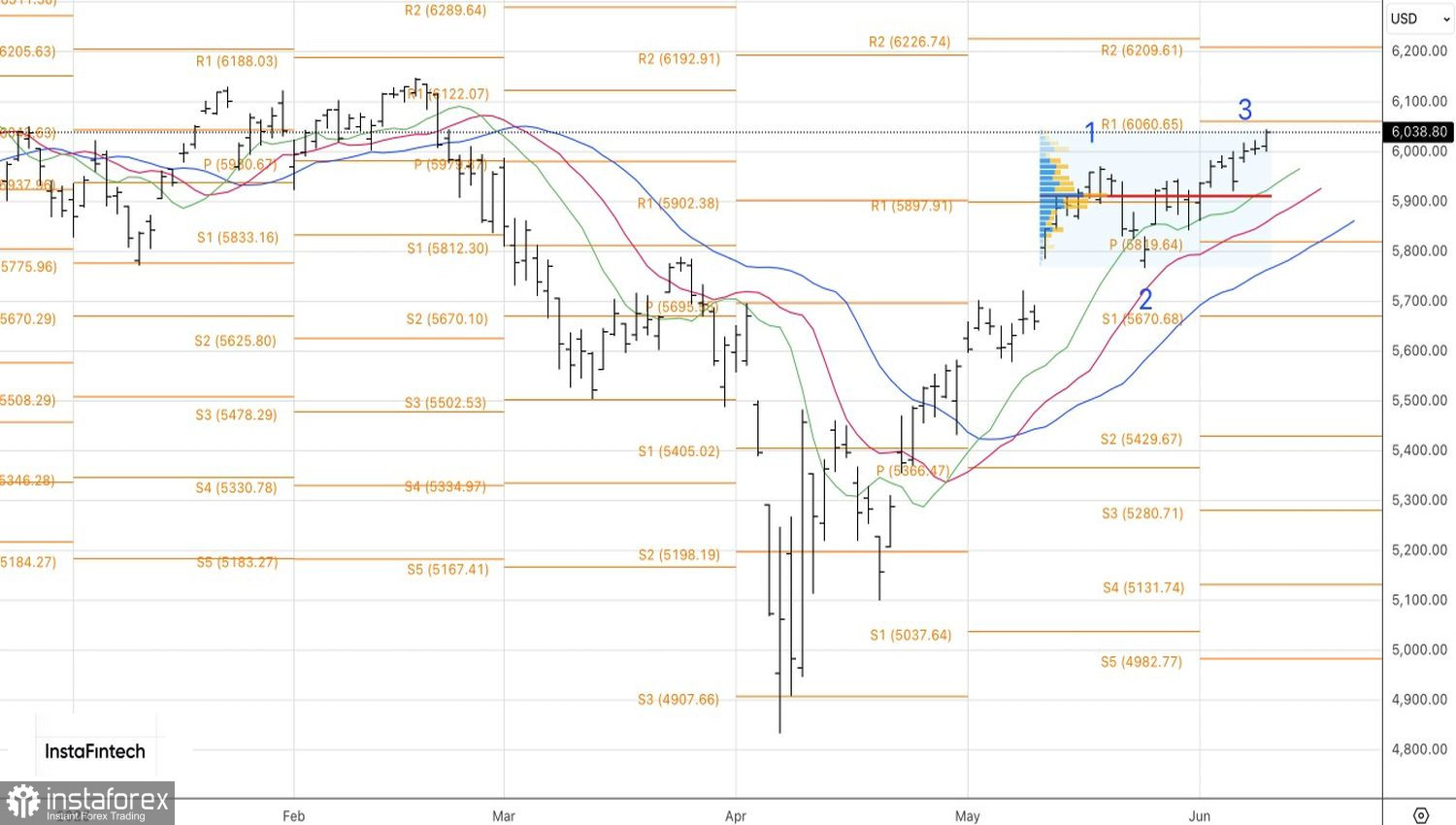

S&P 500 semakin menghampiri rintangan pada 6060 dalam carta harian. Ujian tahap ini akan menentukan nasib indeks yang lebih luas. Jika indeks melantun dari tahap ini, mungkin masa yang sesuai untuk keluar dari kedudukan beli yang dimulakan dari 5945. Pembelian lanjut akan dicadangkan jika ia melepasi tahap pivot utama ini.