Lihat juga

30.06.2025 11:17 AM

30.06.2025 11:17 AM

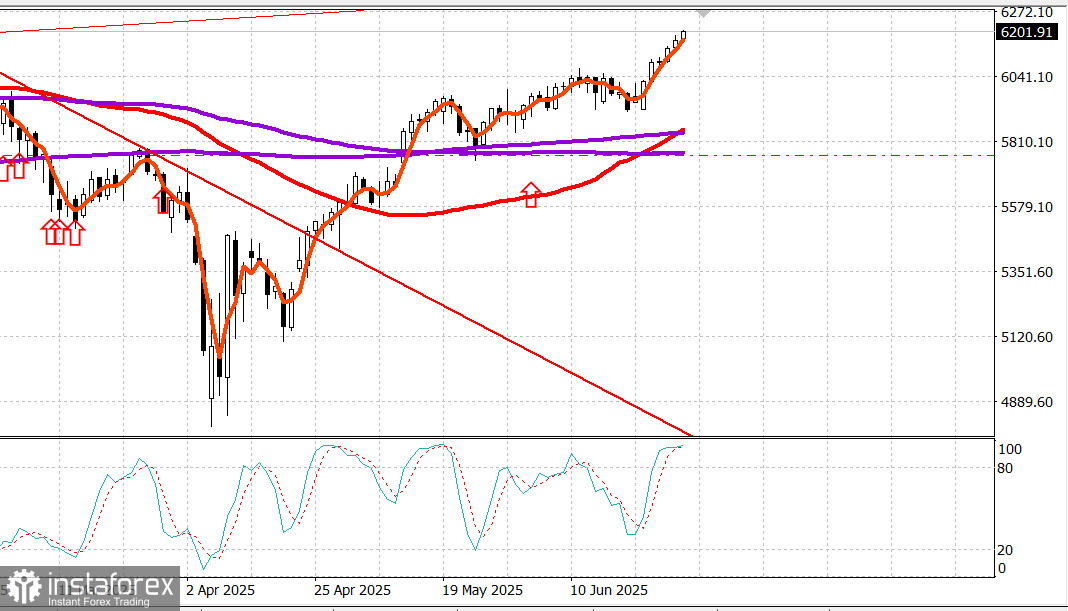

S&P500

Kemaskini pasaran saham AS menjelang minggu berita besar. S&P 500 mensasarkan 6,200

Ringkasan indeks saham utama AS pada Jumaat: Dow +1%, NASDAQ +0.5%, S&P 500 +0.5%, S&P 500 ditutup pada 6,173, dagangan dalam julat 5,700 hingga 6,300

S&P 500 mencapai paras tertinggi sepanjang masa yang baru pada Jumaat, baik dalam sesi biasa dan sekali lagi semasa perdagangan elektronik pagi Isnin. Ia juga mencatatkan penutup tertinggi rekod pada Jumaat.

Pasaran menaik mendapat motivasi baru pagi Jumaat berikutan laporan bahawa AS dan China telah membaharui perjanjian rangka kerja perdagangan mereka. Perjanjian tersebut dijangka meningkatkan eksport tanah jarang dari China dan mengurangkan sekatan ke atas eksport teknologi ke China. Tambahan pula, AS mungkin sedang bersiap sedia untuk mengumumkan 10 lagi perjanjian perdagangan.

Berita ini diterbitkan sebelum laporan pendapatan dan perbelanjaan peribadi bulan Mei, yang menunjukkan kelemahan dalam kedua-dua pendapatan dan perbelanjaan, tetapi inflasi yang lebih tinggi. Indeks Harga PCE dan PCE Teras meningkat tahun ke tahun.

Walaupun nada stagnasi daripada laporan itu, pasaran mengabaikannya dan berdagang lebih tinggi, disokong oleh momentum aliran dan kenaikan kuat dalam komponen Dow Nike (NKE $72.04, +$9.50, +15.19%) berikutan laporan pendapatannya. Kekuatan yang berterusan dalam saham permodalan besar membantu menolak S&P 500 ke paras tinggi sesi 6,187.68, naik 0.8% pada waktu makan tengahari di NYSE.

Peningkatan itu hilang sepenuhnya pada sebelah petang selepas Presiden Trump memuat naik di Truth Social bahawa AS menamatkan perbincangan perdagangan dengan Kanada disebabkan tarif 400% tenusu mereka dan cukai perkhidmatan digital. Beliau menambah, "Kami akan memaklumkan kepada Kanada tarif yang akan mereka bayar untuk menjalankan perniagaan dengan Amerika Syarikat." Kemas kini ini mencetuskan penjualan secara meluas berikutan kebimbangan mengenai inflasi yang didorong tarif dan kebimbangan bahawa lebih banyak negara mungkin akan menghadapi tarif lebih tinggi apabila tempoh jeda tarif timbal balik tamat pada 9 Julai.

Pasaran bon menggambarkan kebimbangan ini: hasil Perbendaharaan 10 tahun, yang sensitif terhadap inflasi, naik dari 4.24% kepada 4.29%.

Seperti yang dijangka, pasaran saham dikerahkan semula pada jam terakhir dengan gelombang "beli ketika turun", menaikkan S&P 500 dari 6,132.35 ke penutup tertinggi rekod 6,173.07.

Seperti kebanyakan saham menjadi sebahagian daripada jualan, kebanyakannya juga menyertai pemulihan ke penutup. 9 daripada 11 sektor S&P 500 ditutup lebih tinggi, dipimpin oleh:

Satu-satunya sektor yang ditutup dalam merah ialah:

Sesi Jumaat berlaku di tengah-tengah perundingan Senat mengenai apa yang dipanggil Presiden Trump sebagai "One Big, Beautiful Bill" — pakej cukai dan perbelanjaannya.

Bloomberg melaporkan bahawa Republikan Senat telah bersetuju untuk menaikkan had SALT (potongan cukai negeri dan tempatan) kepada $40,000 selama lima tahun, walaupun tidak jelas sama ada cukup Republikan di Dewan akan menyokongnya.

CNBC secara berasingan melaporkan bahawa Senat berharap untuk mengundi undang-undang itu sepanjang hujung minggu. Setiausaha Perbendaharaan Bessent memberitahu CNBC bahawa terdapat peluang besar undang-undang itu akan berada di meja presiden menjelang 4 Julai. Kemas kini: Senat meluluskan rang undang-undang itu sepanjang hujung minggu.

Pencapaian tahun-ke-tarikh:

Kalendar Ekonomi pada Jumaat:

* Pendapatan Peribadi jatuh 0.4% MoM pada Mei (anggaran: +0.4%) selepas disemak +0.7% pada April.

* Perbelanjaan Peribadi turun 0.1% (anggaran: +0.2%) selepas +0.2% pada April.

* Perbelanjaan Peribadi Sebenar jatuh 0.3%, berpotensi mengheret ramalan GDP Q2.

* Indeks Harga PCE meningkat 0.1% MoM, seperti dijangka.

* PCE Teras meningkat 0.2% MoM (melebihi anggaran 0.1%).

Perubahan ini menyebabkan inflasi PCE tahunan kepada 2.3% (berbanding 2.2% pada April) dan PCE Teras kepada 2.7% (berbanding 2.6%).

Pengambilan utama: Laporan ini mencadangkan stagnasi buruk untuk pertumbuhan, buruk untuk aliran inflasi. Memandangkan fokus Fed pada inflasi, ini mungkin menghalang potongan kadar pada mesyuarat FOMC Julai.

Keyakinan Pengguna Universiti Michigan (Akhir, Jun): meningkat kepada 60.7 (anggaran: 60.5) daripada bacaan awal 60.5. Bacaan akhir Mei adalah 52.2. Setahun yang lepas: 68.2.

Pengambilan: Tinjauan Jun menunjukkan peningkatan luas dalam sentimen, dibantu oleh pandangan yang lebih baik terhadap kewangan peribadi, keadaan perniagaan, dan inflasi, disokong oleh penggantungan tarif balasan (berakhir pada 9 Julai) dan kenaikan pasaran saham.

Pasaran tenaga

Minyak mentah Brent kini didagangkan pada $66.50, turun kira-kira $1 dari Jumaat, di tengah-tengah penghujung perang Iran-Israel

Kesimpulan

Pasaran saham AS mencapai paras tinggi baru untuk tahun ini, dengan S&P 500 mencatat rekod. Kami terus memegang kedudukan beli, tetapi merancang tiada pembelian baru sehingga pembetulan yang bermakna.

Minggu depan yang akan datang: