Voir aussi

30.06.2025 11:17 AM

30.06.2025 11:17 AM

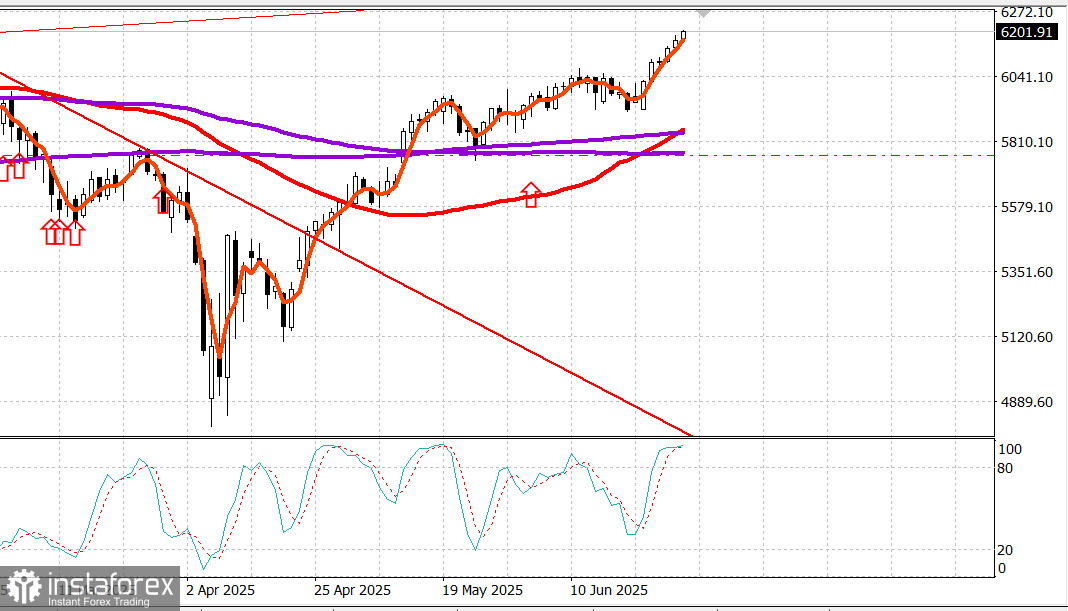

S&P500

Mise à jour du marché boursier américain avant une semaine riche en nouvelles. Le S&P 500 vise 6 200

Vue d'ensemble des principaux indices boursiers américains vendredi : Dow +1 %, NASDAQ +0,5 %, S&P 500 +0,5 %, S&P 500 a clôturé à 6 173, dans la fourchette de 5 700 à 6 300

Le S&P 500 a atteint un nouveau sommet historique vendredi, tant durant la session régulière que durant les échanges électroniques de lundi matin. Il a également enregistré un record de clôture vendredi.

Les haussiers ont trouvé une nouvelle motivation vendredi matin suite à des rapports indiquant que les États-Unis et la Chine avaient réaffirmé leur accord-cadre commercial. L'accord devrait favoriser les exportations chinoises de métaux rares et lever les restrictions sur les exportations technologiques vers la Chine. De plus, les États-Unis pourraient se préparer à annoncer 10 nouveaux accords commerciaux.

Cette annonce est arrivée avant le rapport sur le revenu personnel et les dépenses de mai, qui a montré une faiblesse à la fois dans le revenu et les dépenses, mais une inflation plus élevée. Tant l'indice des prix PCE que le Core PCE ont augmenté d'une année sur l'autre.

Malgré le ton stagflationniste du rapport, le marché l'a ignoré et a progressé, soutenu par un élan de tendance et une forte remontée de Nike (NKE $72,04, +$9,50, +15,19 %), composant du Dow, suite à son rapport sur les bénéfices. La force continue des actions à grande capitalisation a aidé le S&P 500 à atteindre un sommet sessionnel de 6 187,68, en hausse de 0,8 % à l'heure du déjeuner au NYSE.

Ce gain a été complètement effacé l'après-midi après que le Président Trump a posté sur Truth Social que les États-Unis mettaient fin aux discussions commerciales avec le Canada en raison de son tarif laitier de 400 % et une taxe sur les services numériques. Il a ajouté : "Nous ferons savoir au Canada le tarif à payer pour faire affaires avec les États-Unis d'Amérique." Cette mise à jour a déclenché des ventes généralisées par crainte d'une inflation induite par les tarifs et des préoccupations selon lesquelles d'autres pays pourraient bientôt faire face à des tarifs plus élevés après l'expiration de la pause tarifaire réciproque le 9 juillet.

Le marché obligataire a reflété ces préoccupations : les rendements des bons du Trésor à 10 ans, sensibles à l'inflation, sont passés de 4,24 % à 4,29 %.

Comme prévu, le marché boursier s'est ressaisi lors de la dernière heure avec un afflux d'intérêts "acheter la baisse", portant le S&P 500 de 6 132,35 à un record de clôture de 6 173,07.

Tout comme la plupart des actions ont fait partie de la vente, la plupart ont également participé au rebond vers la clôture. 9 des 11 secteurs du S&P 500 ont clôturé en hausse, menés par :

Les seuls secteurs à clôturer en baisse étaient :

La session de vendredi s'est déroulée dans le cadre des négociations au Sénat sur ce que le Président Trump appelle le "One Big, Beautiful Bill" — son paquet de taxes et de dépenses.

Bloomberg a rapporté que les Républicains du Sénat avaient convenu de relever le plafond SALT (déduction fiscale pour l'État et les taxes locales) à 40 000 $ sur cinq ans, bien qu'il reste incertain si suffisamment de Républicains à la Chambre le soutiendront.

CNBC a rapporté séparément que le Sénat espérait voter sur le projet de loi durant le week-end. Le Secrétaire au Trésor Bessent a dit à CNBC qu'il y avait de fortes chances que le projet de loi soit sur le bureau du président d'ici le 4 juillet. Mise à jour : Le Sénat a adopté le projet de loi durant le week-end.

Performance depuis le début de l'année :

Calendrier économique de vendredi :

* Les revenus personnels ont baissé de 0,4 % MoM en mai (consensus : +0,4 %) après un +0,7 % révisé en avril.

* Les dépenses personnelles ont chuté de 0,1 % (consensus : +0,2 %) après +0,2 % en avril.

* Les dépenses personnelles réelles ont chuté de 0,3 %, pouvant peser sur les prévisions de PIB du T2.

* L'indice des prix PCE a augmenté de 0,1 % MoM, comme prévu.

* Le Core PCE a augmenté de 0,2 % MoM (au-dessus du consensus de 0,1 %).

Ces changements ont poussé l'inflation annuelle du PCE à 2,3 % (contre 2,2 % en avril) et le Core PCE à 2,7 % (contre 2,6 %).

Point clé à retenir : Ce rapport suggère une stagflation — mauvais pour la croissance, mauvais pour les tendances inflationnistes. Étant donné que la Fed se concentre actuellement sur l'inflation, cela exclut probablement une baisse des taux lors de la réunion du FOMC en juillet.

Sentiment des consommateurs de l'Université du Michigan (Final, juin) : a augmenté à 60,7 (consensus : 60,5) contre une lecture préliminaire de 60,5. La lecture finale de mai était de 52,2. Il y a un an : 68,2.

Conclusion : L'enquête de juin a montré une amélioration générale du sentiment, aidée par de meilleures perspectives sur les finances personnelles, les conditions économiques et l'inflation, soutenue par la suspension des tarifs réciproques (expirant le 9 juillet) et le rallye du marché boursier.

Marché de l'énergie

Le brut Brent se négocie maintenant à 66,50 $, en baisse d'environ 1 $ depuis vendredi, suite à la fin de la guerre Iran-Israël

Conclusion

Le marché boursier américain atteint de nouveaux sommets pour l'année, avec le S&P 500 établissant des records. Nous continuons de maintenir des positions longues, mais ne prévoyons pas de nouveaux achats jusqu'à une correction significative.

À venir cette semaine :