Lihat juga

02.07.2025 12:48 PM

02.07.2025 12:48 PMPada penutupan dagangan semalam, indeks saham AS berakhir dengan campuran. S&P 500 susut sebanyak 0.11%, manakala Nasdaq 100 jatuh sebanyak 0.82%. Sebaliknya, Dow Jones Industrial Average meningkat sebanyak 0.91%.

Hari ini, pasaran diniagakan dengan agak baik, kembali pulih selepas pembetulan kecil semalam. Niaga hadapan S&P 500 meningkat sebanyak 0.2%, manakala niaga hadapan Eropah naik 0.5%. Indeks Asia kekal kebanyakannya mendatar, mengurangkan sebahagian besar kerugian awal. Purata Saham Nikkei-225 merosot 0.5% selepas bekas Presiden Trump mengancam untuk menaikkan tarif terhadap Jepun dan meningkatkan kritikan terhadap keengganan negara tersebut menerima eksport beras dari AS. Indeks dolar AS pula stabil, berlegar berhampiran paras terendah tiga tahun yang dicapai pada hari Selasa.

Para pelabur terus memantau data ekonomi dan ketegangan perdagangan dengan teliti selepas Trump menyatakan beliau tidak akan menangguhkan tarikh akhir 9 Julai untuk mengenakan tarif yang lebih tinggi terhadap rakan dagang AS. Pengumuman ini hanya menyebabkan gelombang kebimbangan kecil dalam pasaran kewangan, walaupun perang perdagangan yang semakin memuncak boleh menjejaskan pertumbuhan ekonomi global dan mengakibatkan kerugian besar kepada syarikat yang sangat bergantung pada perdagangan antarabangsa. Ahli ekonomi telah berulang kali memberi amaran bahawa kemerosotan hubungan perdagangan selanjutnya boleh membawa kepada pertumbuhan yang lebih perlahan, inflasi yang lebih tinggi dan pengurangan pelaburan.

Namun begitu, pasaran saham — yang dahulunya sangat sensitif terhadap berita berkaitan perdagangan — kini nampaknya tidak lagi melihat risiko yang ketara. Ketenteraman relatif ini disokong oleh jangkaan bahawa Trump akhirnya mungkin akan melanjutkan tarikh akhir tarif, selaras dengan corak biasa beliau yang sering mengancam sebelum menarik balik.

Ahli ekonomi meramalkan bahawa laporan pekerjaan bulan Jun, yang akan diterbitkan hari ini (Khamis), sebelum cuti 4 Julai pada hari Jumaat, akan menunjukkan kelembapan dalam penciptaan pekerjaan kepada sekitar 110,000 jawatan baharu, turun daripada 139,000 pada bulan sebelumnya. Kadar pengangguran dijangka meningkat kepada 4.3%. Ini boleh memberikan kesan penyejukan terhadap pasaran saham.

Bagi Rizab Persekutuan, yang masih menilai potensi kesan inflasi daripada tarif, sebarang kemerosotan ketara dalam pasaran buruh berkemungkinan akan meningkatkan tekanan untuk menurunkan kadar faedah — langkah yang akan memberi manfaat kepada ekuiti. Oleh itu, penjualan besar-besaran dalam indeks adalah tidak mungkin berlaku.

Di pasaran komoditi, emas meneruskan aliran menaiknya selepas mencatatkan peningkatan sebanyak 2% dalam dua sesi sebelumnya, manakala harga minyak stabil sepanjang dagangan hari Rabu.

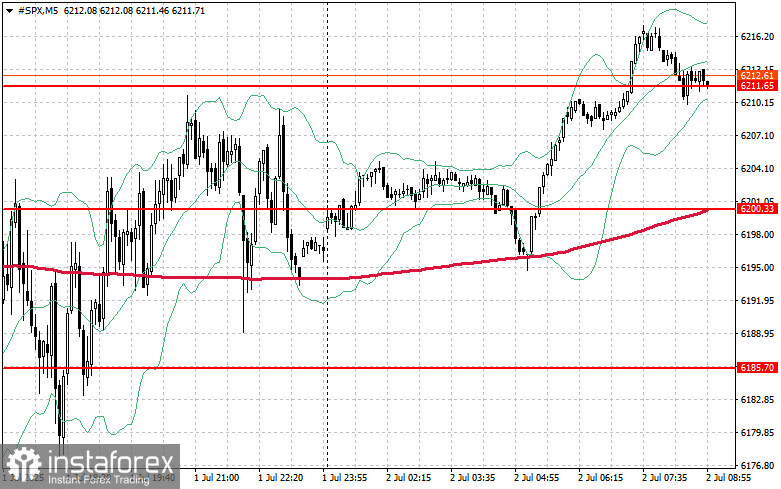

Tinjauan teknikal bagi S&P 500

Hari ini, objektif utama pembeli ialah untuk menembusi paras rintangan terdekat pada 6,223. Pergerakan di atas paras ini akan menyokong kenaikan selanjutnya dan membuka ruang kepada potensi lonjakan menuju 6,234. Keutamaan lain bagi pergerakan menaik adalah memastikan kawalan di atas paras 6,245, yang akan terus mengukuhkan kedudukan pembeli. Jika selera risiko melemah dan pasaran bergerak lebih rendah, pembeli mesti mempertahankan kedudukan sekitar kawasan 6,211. Penembusan di bawah paras ini berkemungkinan akan menghantar indeks kembali ke 6,200 dan mungkin terus turun ke paras 6,185.