Lihat juga

19.08.2025 01:05 AM

19.08.2025 01:05 AM

Apakah pilihan yang dihadapi oleh Jerome Powell, dan apakah yang boleh mempengaruhinya? Indeks Harga Pengguna AS sedang meningkat. Pertumbuhannya masih sederhana, tetapi sudah hampir satu setengah kali melebihi tahap sasaran, manakala inflasi teras melebihi 3%. Oleh itu, menurut semua prinsip teori ekonomi, kadar faedah tidak seharusnya diturunkan. Jika kos pinjaman menurun, aktiviti kredit akan meningkat, pelaburan dalam ekonomi akan bertambah, perbelanjaan akan berkembang, permintaan akan meluaskan, dan akibatnya, harga akan meningkat.

Pada masa yang sama, bagaimanapun, pasaran buruh telah "menyejuk" dengan ketara dalam tiga bulan kebelakangan ini. Untuk memulihkannya, pelonggaran dasar monetari diperlukan. Dan di sini, Powell dan rakan-rakannya mempunyai bukan dua, tetapi tiga pilihan yang mungkin.

Pilihan pertama ialah meninggalkan kestabilan harga demi menyokong pasaran buruh. Pada pandangan saya, mencapai pekerjaan sepenuh atau maksimum adalah matlamat yang lebih mulia berbanding kestabilan harga. Namun pada masa yang sama, semua rakyat Amerika akan mengalami inflasi yang tinggi, dengan kumpulan yang paling tidak berkemampuan paling terjejas. Dalam erti kata lain, jika pasaran buruh mereda, rakyat Amerika biasa yang kehilangan pekerjaan akan menderita lebih dahulu. Jika inflasi meningkat, rakyat Amerika biasa berpendapatan rendah akan terkesan. Bertentangan dengan kepercayaan popular, Amerika bukanlah sebuah negara yang dihuni hanya oleh jutawan.

Pilihan kedua ialah meninggalkan sokongan untuk pasaran buruh dan mengalihkan tanggungjawab kepada Donald Trump. Lagipun, adalah dasar Trump yang sebahagian besarnya menyebabkan "penyejukan" ini. Jadi, mengapa FOMC perlu menyelesaikan masalah ini?

Yang ketiga – cuba duduk di dua kerusi sekali gus. Di satu pihak, mencegah pasaran buruh daripada menyejuk lebih lanjut dengan memotong kadar. Di pihak yang lain, mengelakkan inflasi daripada melarikan diri dengan tidak menurunkan kadar secara terlalu agresif.

Saya percaya Powell dan pasukannya akan memilih pilihan ketiga. Kadar mungkin akan dipotong dua kali pada tahun 2025, tetapi harus diingati bahawa setiap laporan baru tentang inflasi atau gaji boleh mengubah jangkaan dan ramalan. Jika pasaran buruh menunjukkan hasil yang kukuh pada bulan Ogos, Fed mungkin akan melanjutkan tempoh berhenti pada bulan September. Jika pasaran buruh terus melemah, kadar boleh diturunkan sebanyak 50 mata asas. Walau apa pun, Fed akan melaksanakan pelonggaran. Dan permintaan untuk dolar AS mungkin akan terus berkurangan.

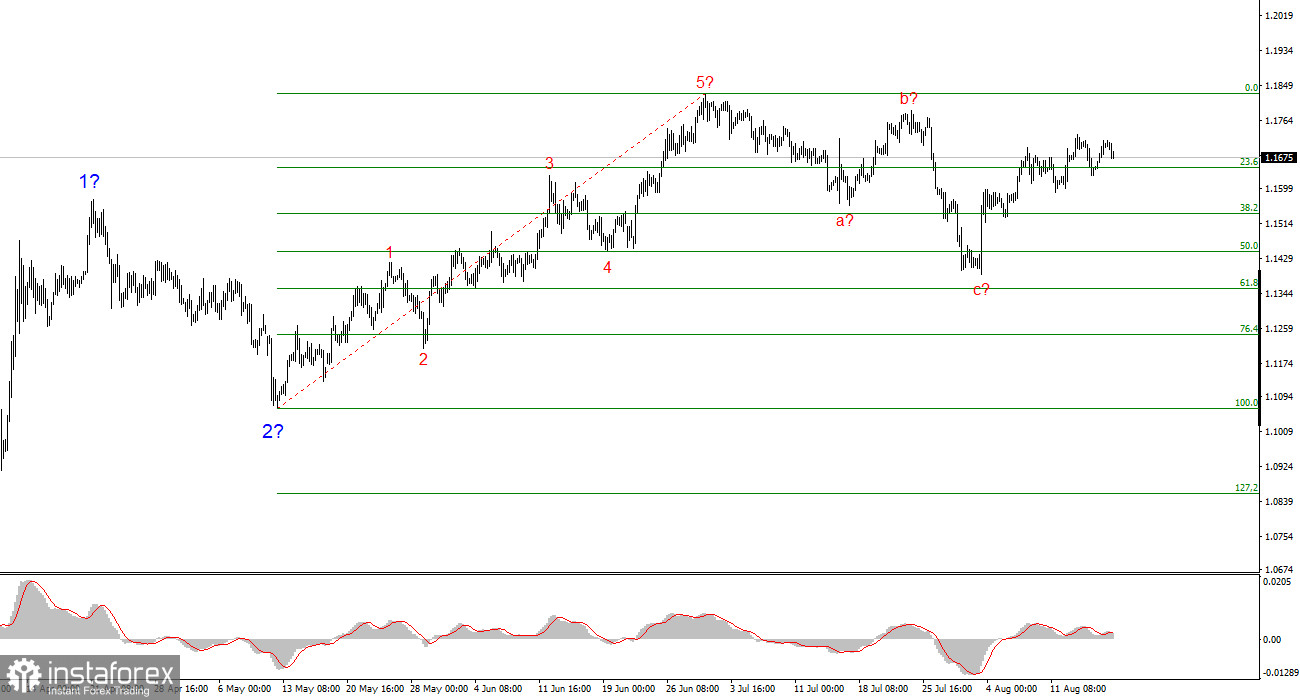

Berdasarkan analisis, EUR/USD masih membina bahagian menaik dalam trend. Corak gelombang sepenuhnya bergantung pada latar belakang berita yang berkaitan dengan keputusan Trump serta dasar luar AS. Sasaran kenaikan boleh mencecah paras 1.25. Oleh itu, saya kekal mempertimbangkan posisi belian dengan sasaran sekitar 1.1875, iaitu bertepatan dengan tahap Fibonacci 161.8%, dan lebih tinggi. Saya menganggap gelombang 4 telah selesai, menjadikan masa ini sesuai untuk membeli.

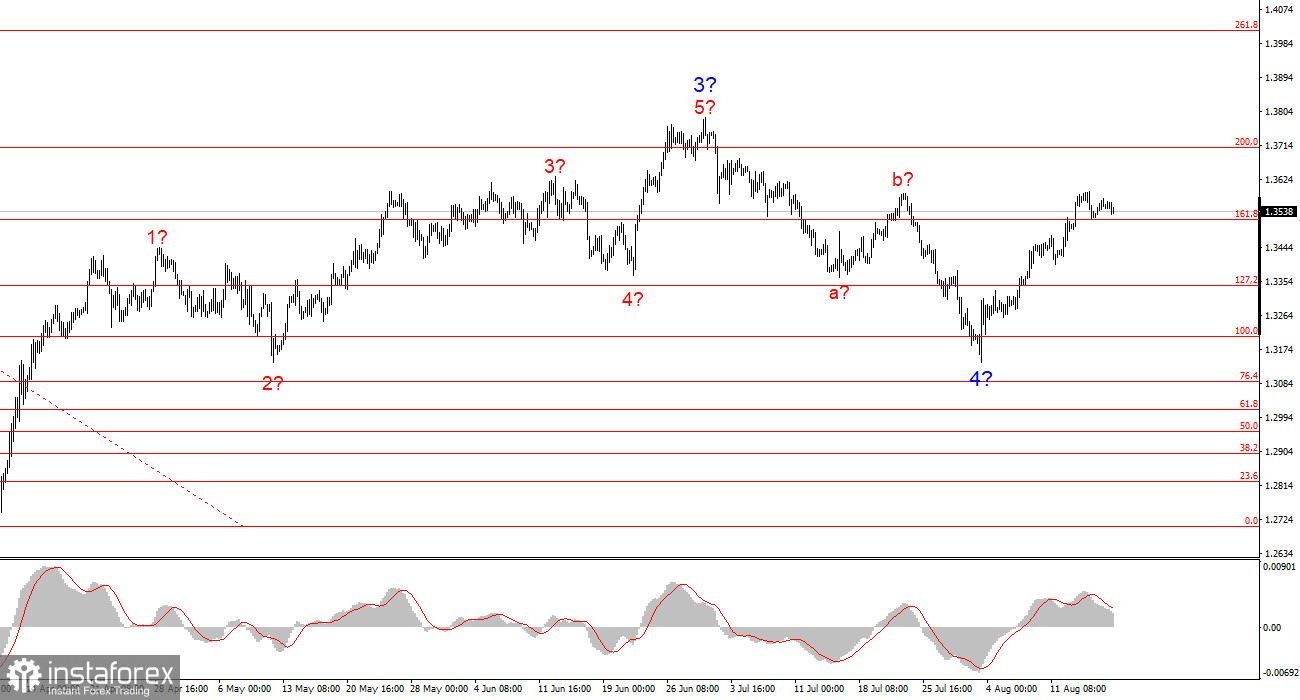

Corak gelombang GBP/USD juga tidak berubah: kita masih berada dalam bahagian menaik yang bersifat impulsif. Di bawah pentadbiran Trump, pasaran mungkin berdepan lebih banyak kejutan dan pembalikan yang berpotensi mengganggu corak gelombang, namun buat masa ini senario kerja kekal tidak tergugat. Sasaran bahagian menaik kini berada di sekitar 1.4017. Saya juga menganggap gelombang menurun ke-4 telah berakhir. Oleh itu, saya mengesyorkan posisi belian dengan sasaran 1.4017.