Lihat juga

20.04.2026 09:34 AM

20.04.2026 09:34 AMJangan terlalu yakin sebelum masanya. Pasaran ekuiti Amerika Syarikat sedang meraikan apa yang dilihat sebagai berakhirnya perang di Timur Tengah, walaupun konflik itu nampak berpotensi bersambung semula. Angkatan Amerika telah merampas sebuah kapal tangki Iran di Selat Hormuz, walaupun Teheran secara terbuka menegaskan bahawa nadi utama bekalan minyak dunia itu kekal terbuka untuk trafik komersial. Rumah Putih pula berpendapat sebaliknya: Presiden AS mengugut akan membom setiap jambatan dan loji janakuasa sekiranya perjanjian damai tidak ditandatangani. Adakah indeks S&P 500 mempunyai alasan untuk meraikan?

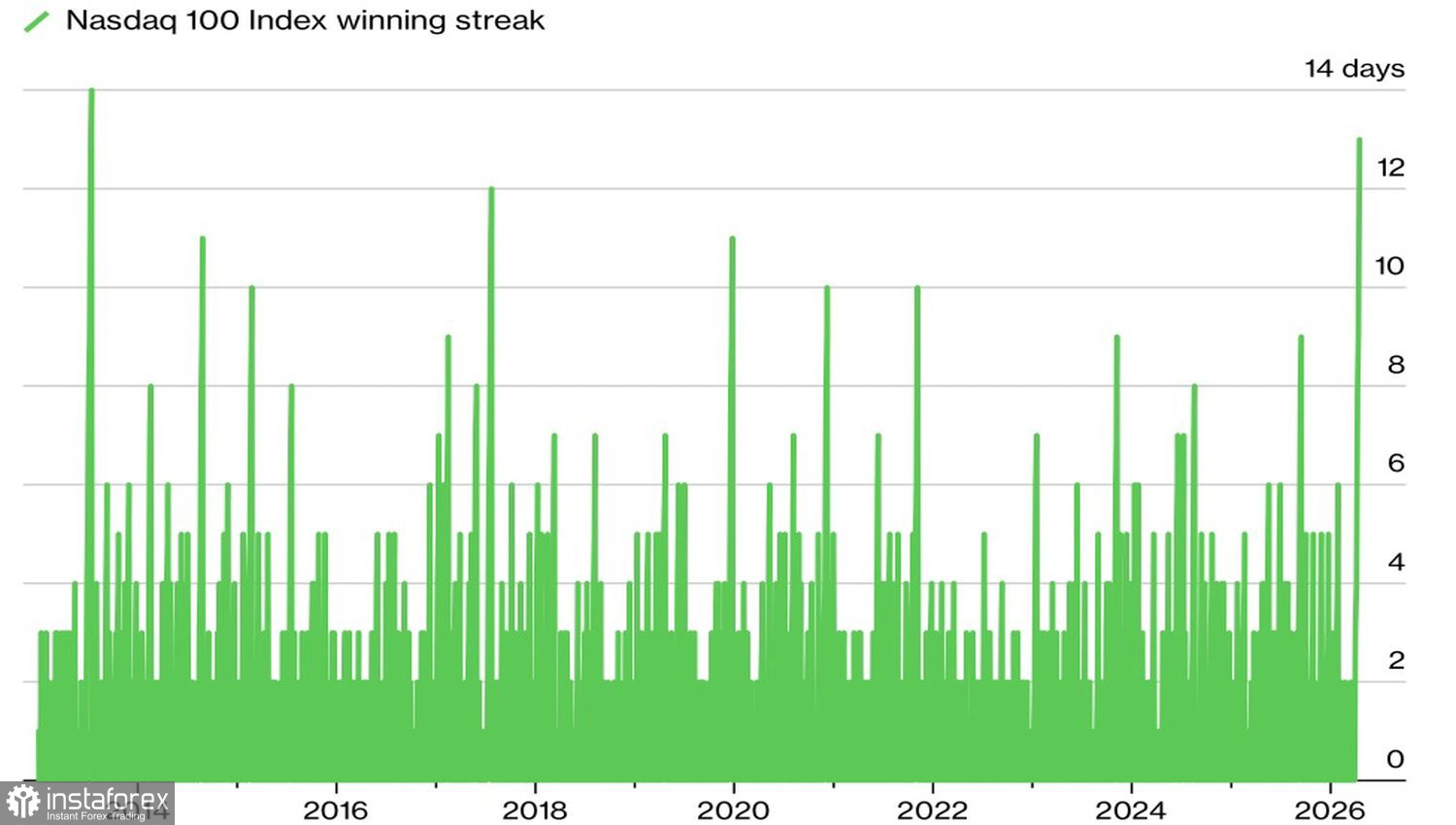

Rentetan kemenangan Nasdaq 100

Harga minyak kini jauh lebih tinggi berbanding sebelum konflik. Hasil Perbendaharaan Amerika Syarikat juga meningkat. Keadaan kewangan menjadi lebih ketat, namun indeks-indeks utama mencatat paras tertinggi baharu tiga hari berturut-turut, dan Nasdaq 100 merekodkan rentetan kemenangan selama 13 hari — siri kenaikan terpanjang sejak 2013. Nampak paradoks? Pelabur optimis berhujah bahawa pasaran sekadar menyesuaikan diri dengan persekitaran baharu. Hakikatnya, kenaikan ini banyak dipacu oleh FOMO (rasa takut ketinggalan), yang secara asasnya membawa risiko

Jangkaan laporan korporat S1 yang kukuh dan penilaian asas yang tertekan — apa lagi yang lebih baik untuk membeli S&P 500? Pada paras puncak Oktober, P/E hadapan indeks utama ialah 23; sejak itu ia telah jatuh kepada 20. Penurunan P/E adalah lebih ketara bagi saham teknologi.

Dinamik P/E hadapan sektor teknologi

Kebiasaannya, penurunan nisbah P/U merupakan tanda amaran — ia berlaku semasa kemelesetan apabila pasaran saham AS menurunkan unjuran pendapatan dan saham dijual berikutan kebimbangan terhadap prestasi korporat. Sebaliknya, kenaikan nisbah harga/pendapatan mencerminkan keyakinan: jangkaan pendapatan meningkat, saham menjadi lebih menarik, dan aktiviti pembelian menolak harga lebih tinggi.

Kali ini, pengecilan nisbah P/U mencerminkan gabungan harga yang lebih rendah dan unjuran pendapatan yang dinaik taraf — terutamanya bagi syarikat minyak dan gas serta syarikat teknologi. Kumpulan ini mengalami turun naik yang ketara: kumpulan Tujuh Terunggul (Magnificent Seven) merosot kira-kira 17% ke paras dasar pada bulan Mac dan kemudian melonjak semula sekitar 20%. Microsoft ialah contoh jelas: sahamnya menjunam kira-kira 34% daripada paras puncak Oktober dan kemudian meningkat sekitar 19%.

Goldman Sachs berhujah bahawa untuk meneruskan rali S&P 500, bank-bank pusat perlu kembali kepada pendirian yang mereka ambil ketika konflik itu bermula. Pada akhir Februari, mereka masih membincangkan pelonggaran dasar.

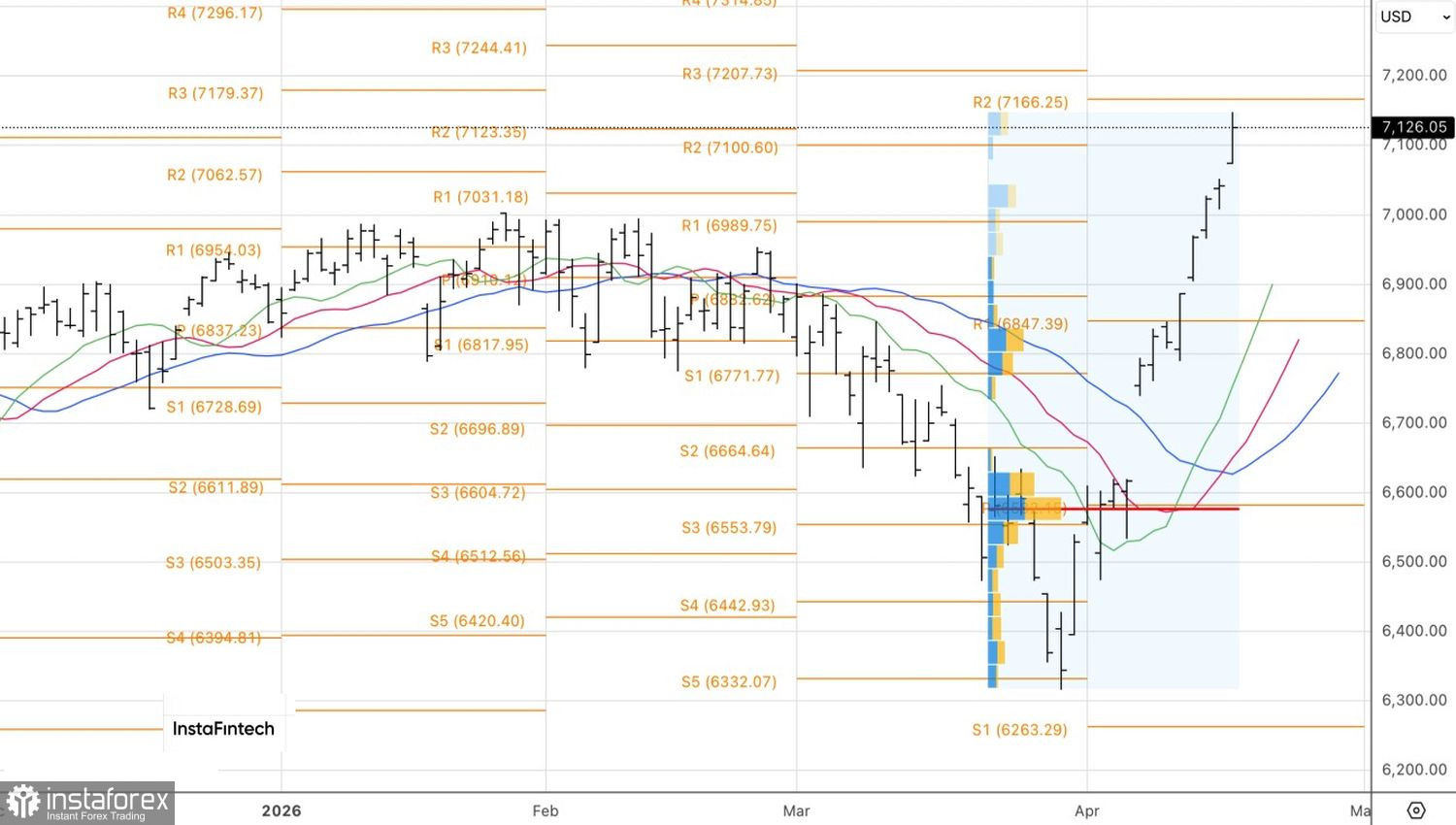

Dari sudut teknikal, carta harian menunjukkan bahawa S&P 500 telah mencapai yang pertama daripada dua sasaran kenaikan harga jangka panjang yang dinyatakan sebelum ini pada 7,100 dan 7,180, sekali gus membolehkan pengambilan untung sebahagian bagi kedudukan beli. Kegagalan pihak kenaikan harga untuk bertahan di atas 7,100 akan menandakan kelemahan dan mengundang aktiviti jualan jangka pendek.