Veja também

08.05.2025 03:57 PM

08.05.2025 03:57 PMO Fed já não é mais o centro do universo financeiro, e a valorização de 13% do S&P 500 em relação às mínimas de abril encareceu ainda mais as ações norte-americanas. Essa é, em essência, a resposta do mercado aos desdobramentos da reunião de maio do FOMC. O banco central manteve a taxa dos fundos federais inalterada em 4,5%, e os comentários de Jerome Powell sobre a solidez da economia dos EUA foram suficientes para que a ganância dos investidores superasse o medo.

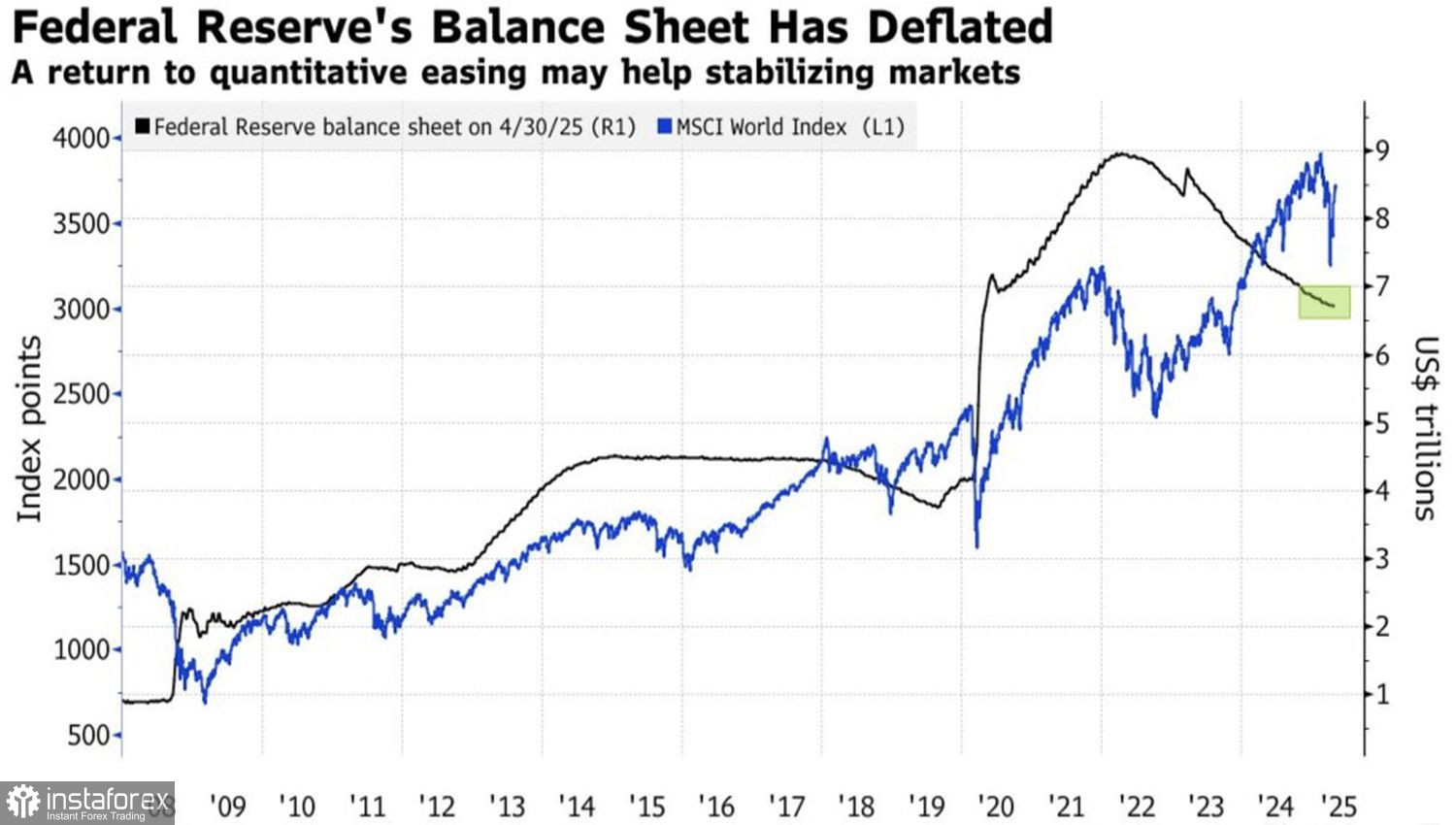

Nos anos anteriores, somente a intervenção direta do Fed — incluindo a expansão do seu balanço patrimonial — era capaz de tirar o S&P 500 da estagnação. Desta vez, o banco central não vê necessidade de oferecer esse tipo de apoio. Na verdade, a própria Casa Branca tem desempenhado esse papel, com eficácia. As recentes sinalizações de redução nas tensões comerciais tornaram-se uma ferramenta mais poderosa no arsenal dos otimistas do que qualquer aceno do Fed em relação à flexibilização monetária.

Dinâmica do balanço do Fed e o índice global de ações

As próximas negociações comerciais entre os EUA e a China, o anúncio do presidente Donald Trump sobre um grande acordo com um país sério e respeitado — presumivelmente o Reino Unido — e os rumores de que o novo presidente poderia suspender algumas das restrições de Joe Biden ao comércio de chips de IA tiveram um impacto muito maior sobre o S&P 500 do que os comentários de Powell sobre a força econômica dos EUA.

A intenção declarada do Fed de manter a taxa dos fundos federais em 4,5% por um período prolongado poderia ter assustado o mercado. No entanto, por que o banco central deveria reduzir as taxas antes de 9 de julho, quando expira o prazo de 90 dias para o adiamento das tarifas de Trump? É a incerteza gerada pela política da Casa Branca que sustenta a postura passiva do Fed.

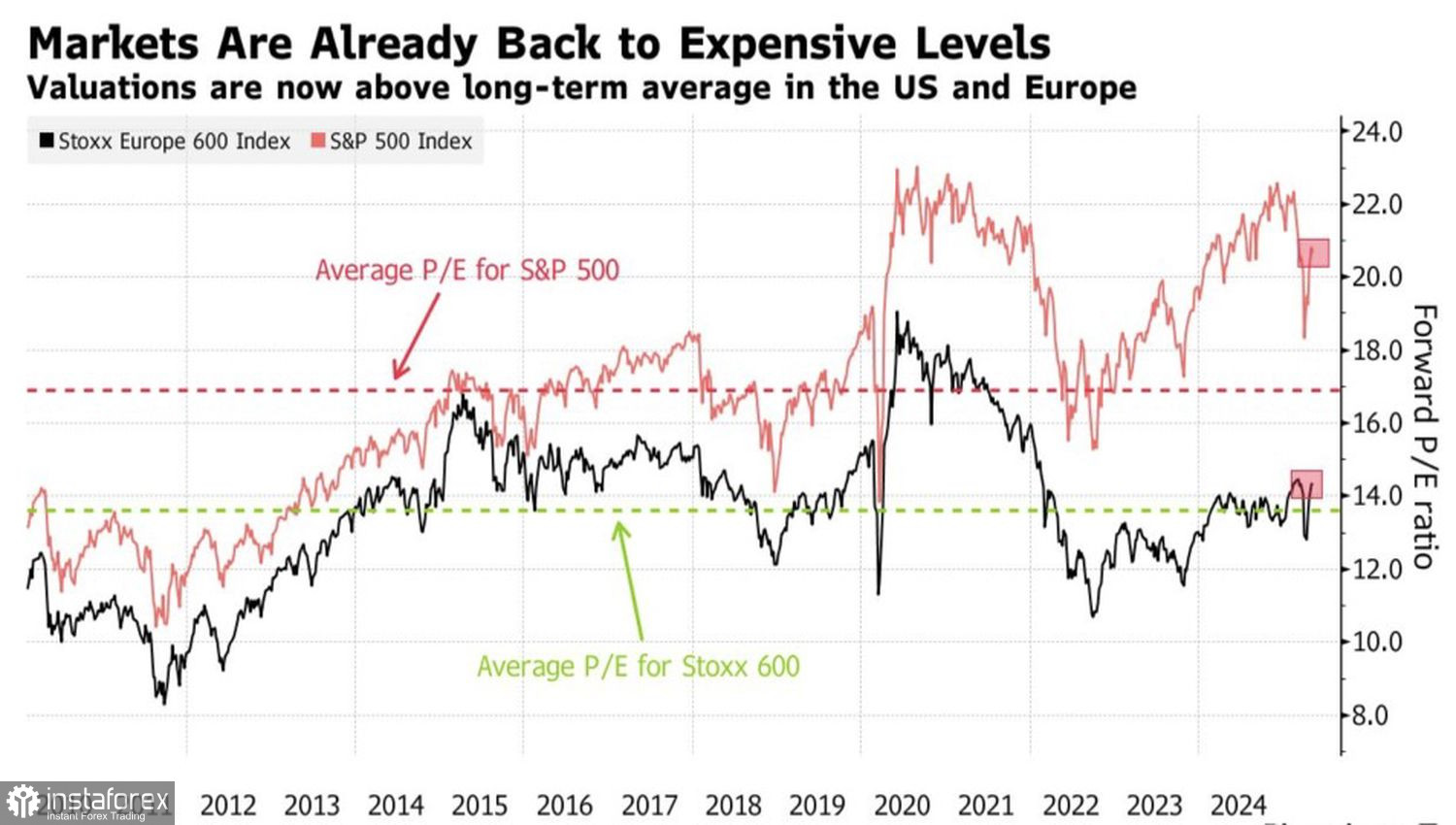

Ao mesmo tempo, à medida que as ações dos EUA continuam a subir, elas se tornam cada vez mais caras. A avaliação do S&P 500 agora ultrapassa significativamente a dos seus pares europeus, o que pode gerar saídas de capital do Novo Mundo para o Velho, limitando o potencial de valorização do índice amplo.

Dinâmica das relações P/E entre os índices do mercado de ações

Ainda assim, o Citigroup recomenda fortemente que os clientes não se desfaçam dos títulos emitidos nos EUA - mesmo que a economia desacelere e as empresas comecem a revisar as expectativas de lucros devido às guerras comerciais. Deixar o mercado dos EUA não é a melhor opção; em vez disso, os investidores devem diversificar seus portfólios.

O JP Morgan acredita que é mais provável que o S&P 500 alcance os 6.000 pontos do que sofra um declínio significativo a partir dos níveis atuais. Espera-se que uma temporada de lucros mais forte do que o esperado, desenvolvimentos comerciais positivos e o sentimento de alta entre os investidores de varejo impulsionem o índice para cima. Na minha opinião, se o mercado não se assustar com a inação do Fed, surpresas agradáveis da Casa Branca poderão levá-lo ainda mais longe.

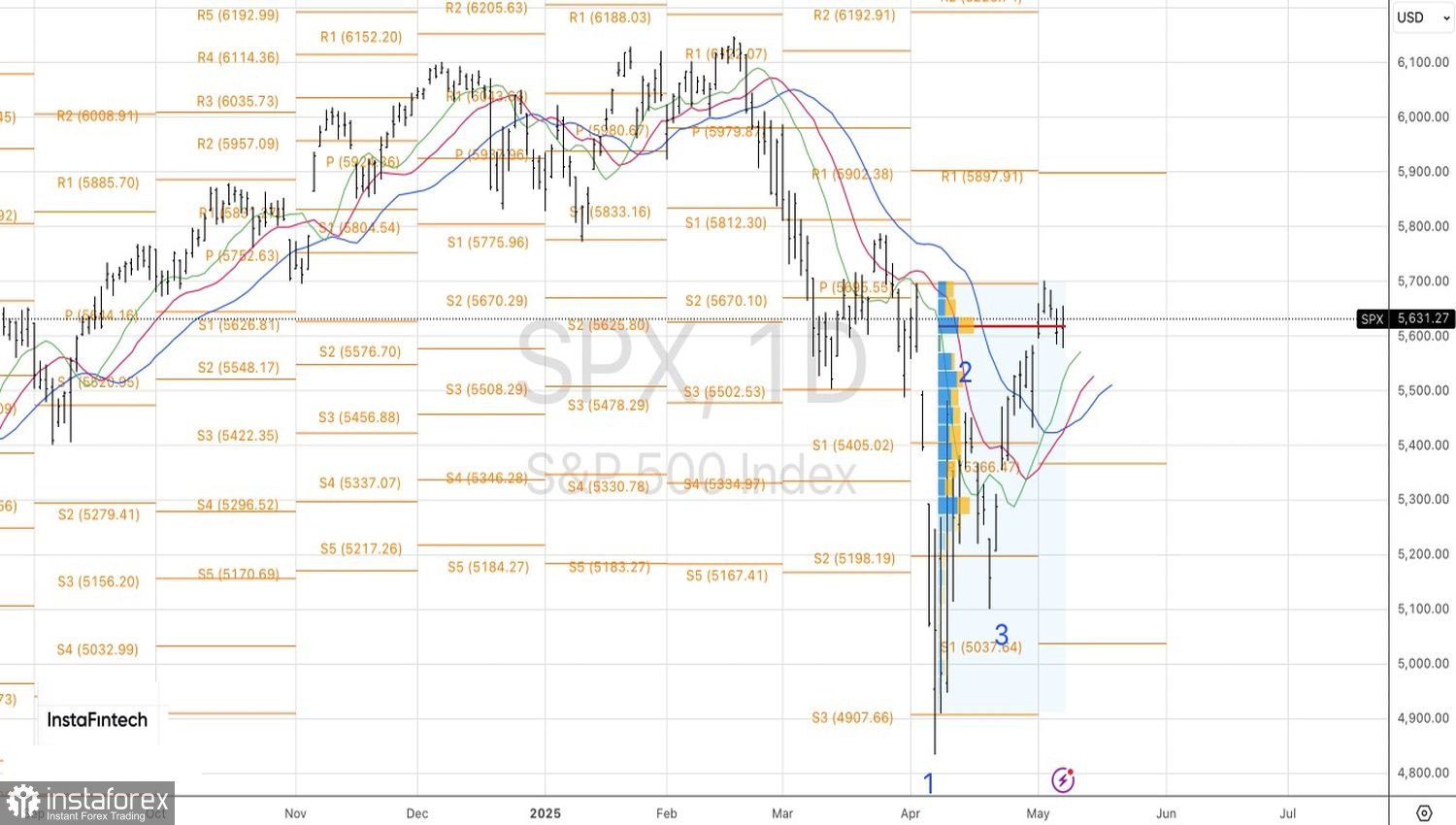

Perspetiva técnica

No gráfico diário do S&P 500, a incapacidade dos ursos de manter os preços abaixo do nível de valor justo de 5617 é um sinal de fraqueza — e um indicativo para retomar as compras em rompimentos acima das zonas de resistência em 5655 e 5695.