Veja também

22.07.2025 05:09 PM

22.07.2025 05:09 PMÀ medida que o dia 1º de agosto se aproxima — data anteriormente anunciada por Donald Trump para a imposição de tarifas contra parceiros comerciais dos EUA —, os participantes do mercado passam a concentrar cada vez mais sua atenção nesse tema, adotando uma postura de cautela.

A questão das consequências das restrições comerciais efetivamente impostas pelo presidente norte-americano aos países parceiros volta ao centro das atenções e permanece como um fator-chave na dinâmica dos preços dos ativos. Outro fator relevante é a polêmica alimentada pelo governo Trump em torno do presidente do Federal Reserve, Jerome Powell. Ele vem sendo acusado de má alocação de recursos, embora isso pareça ser apenas um pretexto para substituí-lo por alguém mais alinhado a Trump no comando do banco central. Vale lembrar que, ao longo de seus seis meses de mandato, Trump instou repetidamente Powell a reduzir as taxas de juros para estimular o crescimento econômico. No entanto, Powell rejeitou essas pressões, citando a inflação elevada e os efeitos imprevisíveis das guerras comerciais promovidas pelo governo.

Esse contexto cria um ambiente bastante tenso para os mercados financeiros — independentemente da classe de ativos ou da localização geográfica. O único aparente beneficiário dessa situação é o mercado de ações, que segue amparado pelo estado ainda equilibrado da economia dos EUA, que até agora tem evitado uma recessão em larga escala. O mercado também pode encontrar apoio na perspectiva da substituição de Powell por um candidato pró-Trump, que adotaria cortes nas taxas mesmo com a inflação ao consumidor ainda acima da meta de 2% — atualmente em 2,7%.

O que pode ser esperado nos mercados até o final deste mês?

A tensão contínua criada pelas ações de Trump provavelmente causará movimentos acentuados nos preços dos ativos. A incerteza em torno de como os parceiros comerciais dos EUA podem responder, ou se responderão de fato, permanece alta. Rumores vazados ou manchetes relacionadas a essa questão podem desencadear fortes oscilações nos preços locais, possivelmente seguidas por correções igualmente acentuadas.

Para os participantes do mercado, o que importa não é apenas se os acordos são alcançados, mas também as implicações mais amplas desses acordos. Com base nisso, acredito que os mercados permanecerão consolidados dentro de faixas estreitas pelo restante do mês. Somente informações reais de insiders—em vez de rumores—podem desencadear um movimento decisivo no mercado e encerrar a fase de consolidação.

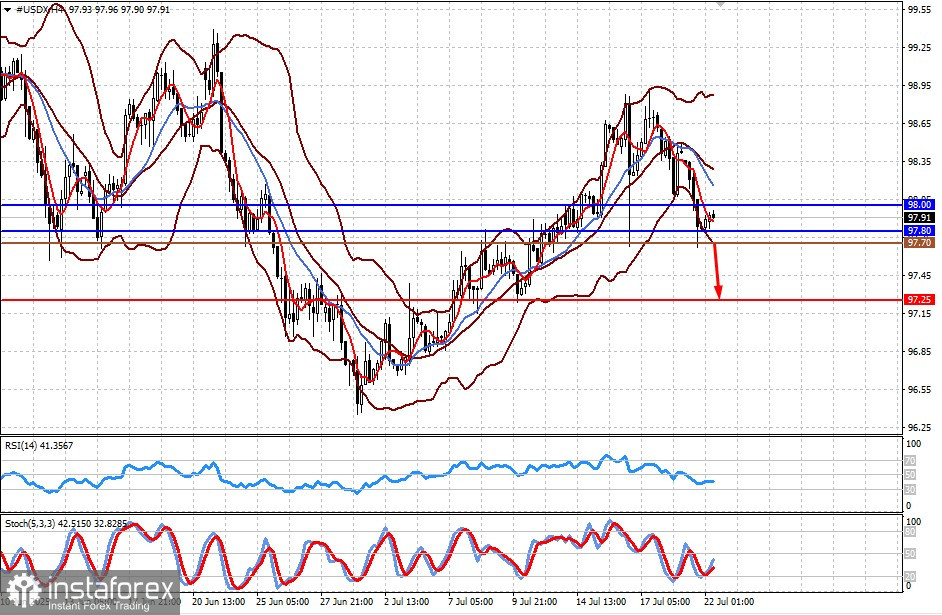

O Índice do Dólar dos EUA permanece preso entre dois níveis fortes: resistência em 98,00 e suporte em 97,80. A pressão contínua sobre o dólar, resultantes da incerteza em relação à implementação das tarifas dos EUA em 1º de agosto, provavelmente pesará ainda mais sobre a moeda. Uma queda abaixo de 97,80 pode levar a uma diminuição em direção a 97,25. Um possível nível de venda é 97,70.

O par está mostrando uma reversão local devido à fraqueza do dólar, o que pode levar a uma nova queda em direção ao nível de retração de 38% de Fibonacci. Se o par não conseguir subir acima de 148,00, uma queda em direção a 146,70 é esperada. Um nível potencial de venda é 147,54.