Veja também

17.07.2026 09:31 PM

17.07.2026 09:31 PM

O par GBP/USD registrou uma forte valorização nas últimas semanas, o que pode marcar o início de uma nova tendência de alta. Nesta semana, os vendedores não conseguiram tirar proveito dos acontecimentos, mesmo com duas novas escaladas no Oriente Médio e o retorno das negociações a um impasse.

Donald Trump já revogou a autorização concedida ao Irã para exportar petróleo no âmbito do acordo de paz e restabeleceu restrições aos portos iranianos. Ao mesmo tempo, o Irã voltou a bloquear o Estreito de Ormuz por seu lado. Os Estados Unidos vêm realizando ataques contra o Irã há quase uma semana, enquanto Donald Trump continua anunciando novas ações militares. Na prática, não há um cessar-fogo efetivo.

Por enquanto, os traders não acreditam que o conflito evoluirá para uma guerra em grande escala, já que situações semelhantes ocorreram diversas vezes anteriormente. Na realidade, porém, as hostilidades já foram retomadas. Ainda assim, o fator geopolítico foi amplamente precificado pelo mercado entre fevereiro e maio. Portanto, apenas acontecimentos verdadeiramente excepcionais no Oriente Médio deverão incentivar os investidores a voltarem a comprar o dólar norte-americano com base em seu status de ativo de refúgio.

Nesta semana, os compradores receberam um impulso inesperado quando a inflação nos Estados Unidos desacelerou para 3,5%. Pouco depois, Kevin Warsh evitou prometer um novo aperto monetário durante seu depoimento ao Congresso, provocando mais uma onda de decepção entre os compradores do dólar. Como resultado, já não existe mais a convicção de que o Federal Reserve iniciará um novo ciclo de aperto monetário já em setembro.

Além disso, até setembro o mercado deverá ter uma visão muito mais clara sobre o conflito no Oriente Médio, sobre os preços do petróleo e do gás natural no período que antecede o inverno e sobre a reação da inflação ao ambiente energético e geopolítico.

Inicialmente, o mercado acreditava que a inflação norte-americana continuaria acelerando, a menos que o FOMC interviesse. Posteriormente, essas preocupações diminuíram à medida que o petróleo recuou para a região de US$ 70 por barril. Nesta semana, entretanto, o petróleo voltou para a faixa de US$ 85–87, enquanto a nova escalada no Oriente Médio e o bloqueio do Estreito de Ormuz poderão impulsionar os preços ainda mais.

Caso os acontecimentos evoluam conforme o cenário mais pessimista, o petróleo poderá retornar à faixa entre US$ 100 e US$ 120 por barril. Nessa situação, uma desaceleração relevante da inflação, tanto nos Estados Unidos quanto na Zona do Euro, se tornaria bastante improvável. Em contrapartida, se prevalecer um cenário mais otimista, os preços do petróleo poderão voltar para a faixa de US$ 60–70, reduzindo a necessidade de novos apertos monetários.

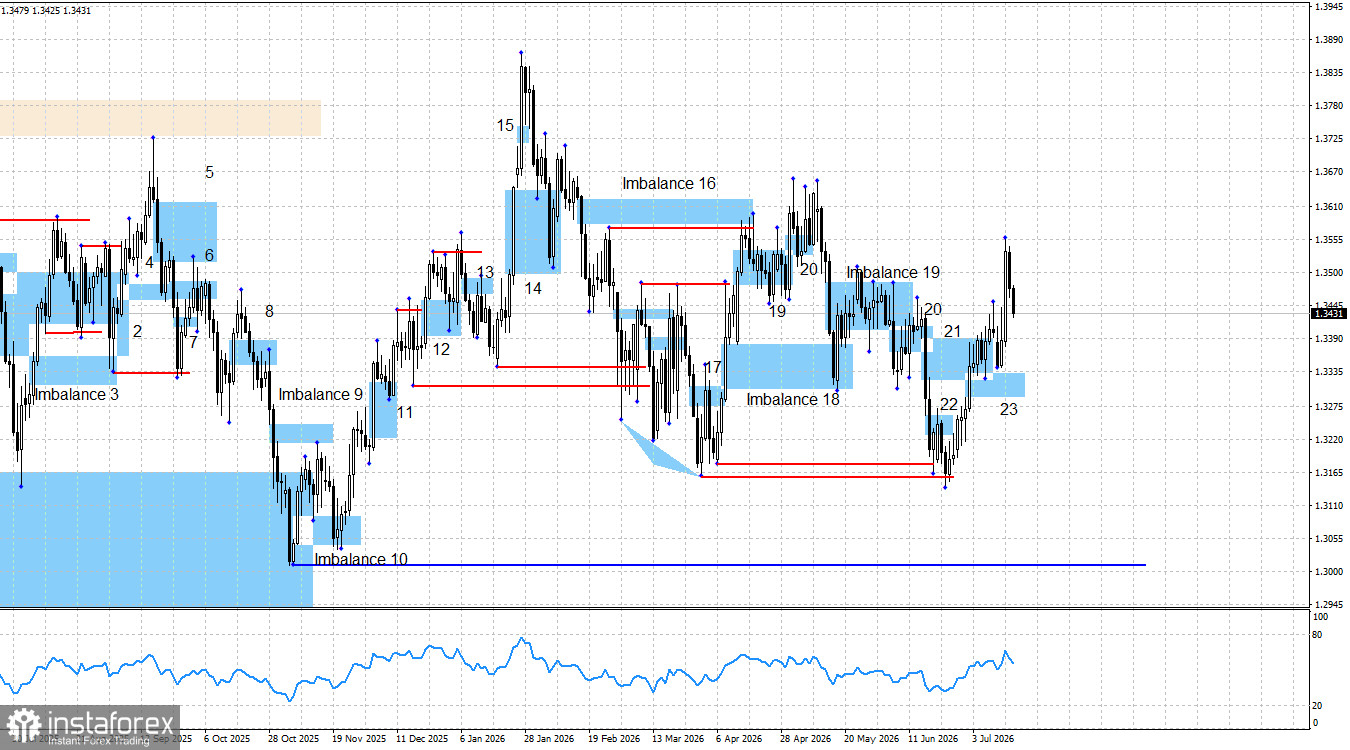

Do ponto de vista técnico, os compradores continuam no controle e podem dar sequência ao movimento de alta. O preço primeiro capturou a liquidez abaixo da mínima de 6 de abril e, posteriormente, abaixo da mínima de 31 de março. Assim, existiam fundamentos técnicos consistentes para esperar uma valorização adicional da libra ao longo das últimas semanas.

Considerando que o dólar norte-americano ainda carece de fundamentos estruturalmente fortes para sustentar uma valorização de longo prazo, apesar do desempenho expressivo registrado em 2026, acredito que os vendedores dificilmente retomarão o controle do mercado. Além disso, o Bullish Imbalance 23 foi formado na semana passada, e o preço reagiu a essa região em duas ocasiões, oferecendo oportunidades para abertura de posições compradas. Já o Bearish Imbalance 21 foi invalidado.

Dessa forma, espero a continuidade da valorização da libra ou a retomada da tendência de alta após a correção observada nas duas últimas sessões. Também vale destacar que um novo Bullish Imbalance foi formado na quinta-feira. Entretanto, como essa região é relativamente pequena, ainda não a destaquei no gráfico. Mesmo assim, permanece um gap de preços entre 1,3440 e 1,3460, que ainda poderá atrair a atenção do mercado.

O calendário econômico de sexta-feira foi relativamente tranquilo. Nenhum dado relevante foi divulgado no Reino Unido, enquanto os indicadores publicados nos Estados Unidos tiveram pouco impacto sobre o sentimento do mercado. Nesta semana, as negociações foram dominadas pelos dados de inflação, que enfraqueceram significativamente as perspectivas para o dólar norte-americano.

De forma geral, o cenário fundamental continua me levando a esperar uma fraqueza de longo prazo para o dólar norte-americano. Nem o conflito entre Irã e Estados Unidos, nem a possibilidade de novas altas de juros pelo Federal Reserve em 2026, alteraram de forma significativa essa perspectiva.

As tensões geopolíticas apenas lembraram temporariamente o mercado do papel do dólar norte-americano como ativo de refúgio, mas o conflito já ultrapassou sua fase mais intensa. Embora o Federal Reserve pretenda elevar os juros durante 2026 — o que é positivo para o dólar —, uma política monetária mais restritiva também desaceleraria o crescimento econômico e enfraqueceria o mercado de trabalho.

Também é importante lembrar que Kevin Warsh foi nomeado por Donald Trump para liderar o FOMC justamente porque se esperava que conduzisse uma política monetária mais acomodatícia do que a adotada por Jerome Powell. Assim, na minha avaliação, qualquer valorização do dólar norte-americano deve ser vista como temporária, e não como o início de uma tendência sustentável de longo prazo.

O calendário econômico para 20 de julho não apresenta divulgações significativas programadas. Portanto, não se espera que os dados macroeconômicos influenciem o sentimento do mercado nesta segunda-feira.

A perspectiva de longo prazo para a libra esterlina continua sendo de alta. Após as capturas de liquidez abaixo das duas mínimas de oscilação mais recentes, os compradores retomaram o controle do mercado.

A libra ainda pode retomar sua queda em direção a 1.3007, nível cuja perda invalidaria a tendência de alta mais ampla. No entanto, esse movimento exigiria o surgimento de novos sinais técnicos de baixa. Como o Imbalance de Baixa 21 já foi invalidado, atualmente não há nenhum sinal desse tipo.

O cenário altista é sustentado por duas capturas de liquidez, além do Imbalance de Alta 23. O preço já reagiu ao Imbalance 23, enquanto os próximos alvos de alta estão nas máximas de 1º de maio (1.3656) e 27 de janeiro (1.3867).

Um novo Imbalance de Alta também foi formado ontem, após a forte valorização da libra registrada na quarta-feira.