Voir aussi

17.07.2026 07:15 PM

17.07.2026 07:15 PM

La paire GBP/USD a enregistré de solides gains ces dernières semaines, ce qui pourrait marquer le début d’une nouvelle tendance haussière. Cette semaine, les vendeurs n’ont pas réussi à tirer parti des événements, même si le Moyen-Orient a connu deux escalades supplémentaires et que les négociations se sont à nouveau retrouvées dans l’impasse.

Donald Trump a déjà révoqué l’autorisation accordée à l’Iran d’exporter du pétrole dans le cadre de l’accord de paix et a rétabli les restrictions visant les ports iraniens. Dans le même temps, l’Iran a de nouveau fermé le détroit d’Ormuz de son côté. Les États-Unis mènent désormais des frappes contre l’Iran depuis près d’une semaine, tandis que Donald Trump continue d’annoncer de nouvelles actions militaires. Comme on peut le constater, il n’existe pas de véritable cessez-le-feu.

Pour l’instant, les traders ne croient pas que le conflit dégénérera en guerre totale, car des situations similaires se sont déjà produites à plusieurs reprises. En réalité, toutefois, les hostilités ont déjà repris. Néanmoins, le facteur géopolitique a été largement intégré dans les prix entre février et mai. Par conséquent, seuls des développements exceptionnellement significatifs au Moyen-Orient sont susceptibles d’inciter de nouveau les investisseurs à acheter le dollar américain pour son statut de valeur refuge.

Cette semaine, les acheteurs ont bénéficié d’un soutien inattendu avec le ralentissement de l’inflation américaine à 3,5 %. Peu après, Kevin Warsh s’est abstenu de promettre un durcissement monétaire supplémentaire lors de son audition au Congrès, déclenchant une nouvelle vague de déception chez les haussiers sur le dollar. Il n’est donc plus certain que la Réserve fédérale commencera à resserrer sa politique monétaire dès septembre.

D’ici septembre, le marché devrait par ailleurs disposer d’une vision bien plus claire du conflit au Moyen-Orient, des prix du pétrole et du gaz naturel à l’approche de l’hiver, ainsi que de la réaction de l’inflation à l’évolution du contexte énergétique et géopolitique.

Initialement, le marché s’attendait à une poursuite de la hausse de l’inflation américaine, à moins d’une intervention du FOMC. Par la suite, les craintes d’une nouvelle accélération des prix se sont atténuées à mesure que le pétrole retombait autour de 70 $ le baril. Cette semaine, cependant, le pétrole est remonté dans une fourchette de 85–87 $, tandis que la nouvelle escalade au Moyen-Orient et le blocage du détroit d’Ormuz pourraient pousser les prix encore plus haut.

Si les événements évoluent selon le scénario le plus pessimiste, le pétrole pourrait revenir dans la zone des 100–120 $ le baril. Dans un tel contexte, tout ralentissement significatif de l’inflation, que ce soit aux États-Unis ou dans la zone euro, deviendrait très improbable. À l’inverse, si la situation évolue selon un scénario plus optimiste, les prix du pétrole pourraient retomber dans la zone des 60–70 $, réduisant la nécessité d’un nouveau resserrement monétaire.

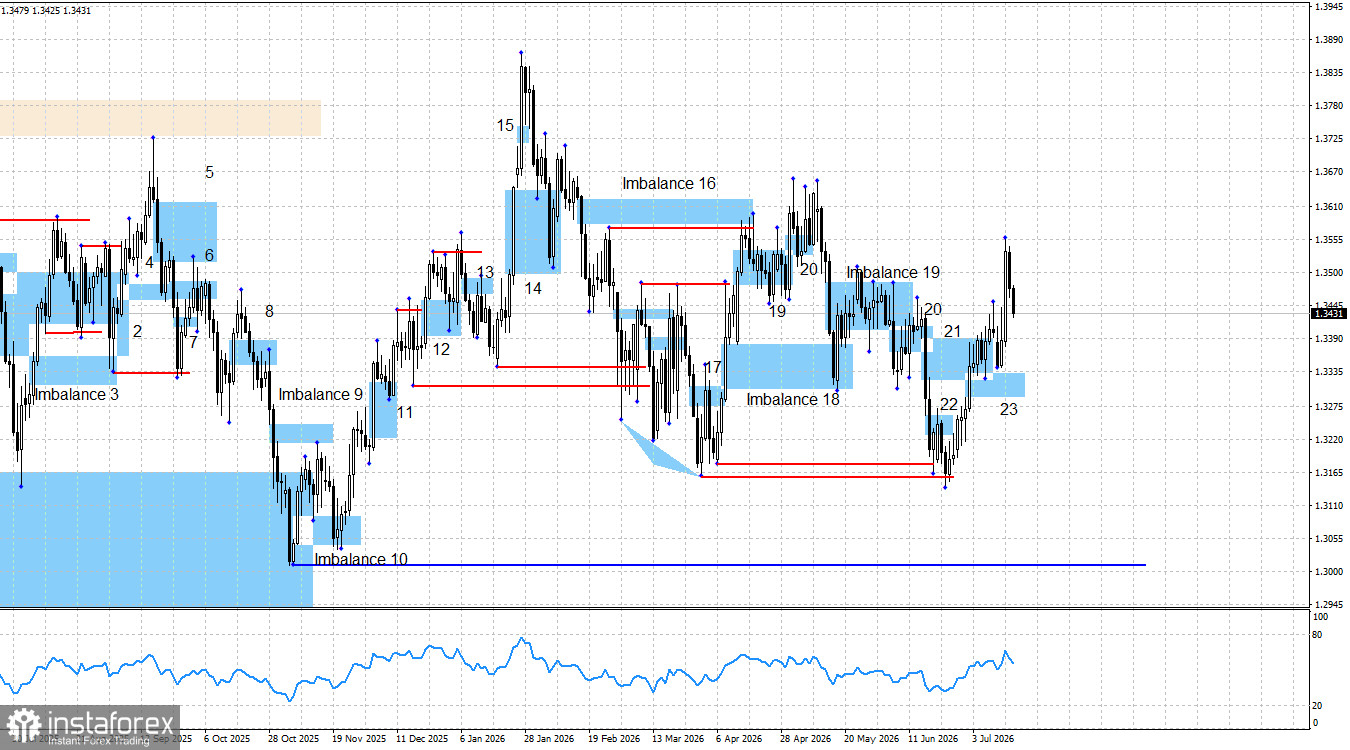

L’analyse technique indique que les acheteurs conservent le contrôle et pourraient poursuivre leur progression. Le prix a d’abord balayé la liquidité sous le point bas du 6 avril, puis sous le point bas du 31 mars. Il existait donc de solides raisons techniques d’anticiper un renforcement de la livre au cours des dernières semaines.

Étant donné que le dollar américain manque toujours de moteurs haussiers convaincants à long terme, malgré ses gains impressionnants en 2026, il me semble peu probable que les vendeurs reprennent la main. De plus, Bullish Imbalance 23 s’est formée la semaine dernière, et le prix y a réagi à deux reprises, offrant aux traders des opportunités d’ouvrir des positions longues. Bearish Imbalance 21 est désormais invalidée.

Par conséquent, je m’attends soit à une poursuite de la progression de la livre, soit à une reprise de la tendance haussière après le repli correctif observé au cours des deux dernières séances de trading. Je noterai également qu’un nouveau déséquilibre haussier s’est formé jeudi. Il reste toutefois relativement modeste, de sorte que je ne l’ai pas encore indiqué sur le graphique. Il existe néanmoins un gap de prix dans la zone 1,3440–1,3460 qui pourrait encore attirer l’attention du marché.

Le calendrier économique de vendredi était relativement calme. Aucune statistique majeure n’a été publiée au Royaume-Uni, tandis que plusieurs rapports américains ont eu peu d’impact sur le sentiment de marché. Les échanges de cette semaine ont été dominés par les données sur l’inflation, qui ont sensiblement affaibli les perspectives du dollar américain.

Dans l’ensemble, le contexte fondamental plus large me conduit toujours à anticiper une nouvelle faiblesse du dollar américain à long terme. Ni le conflit entre l’Iran et les États-Unis ni la perspective de hausses de taux de la Réserve fédérale en 2026 n’ont fondamentalement modifié cette vision.

Les tensions géopolitiques ont temporairement rappelé au marché l’attrait du dollar en tant que valeur refuge, mais le conflit a déjà dépassé sa phase la plus active. Bien que la Réserve fédérale envisage de relever ses taux d’intérêt en 2026, ce qui soutient le dollar, un resserrement monétaire plus marqué ralentirait également la croissance économique et affaiblirait le marché du travail.

Il convient également de rappeler que Kevin Warsh a été nommé par Donald Trump à la tête du FOMC précisément parce qu’on s’attendait à ce qu’il mène une politique monétaire plus accommodante que Jerome Powell. Par conséquent, à mon avis, toute appréciation du dollar américain doit être considérée comme temporaire plutôt que comme le début d’une tendance haussière durable à long terme.

Le calendrier économique du 20 juillet ne prévoit aucune publication majeure. Les données macroéconomiques ne devraient donc pas influencer le sentiment de marché lundi.

Les perspectives de long terme pour la livre restent haussières. Après les balayages de liquidité sous les deux derniers creux significatifs, les acheteurs ont repris le contrôle du marché.

La livre pourrait encore reprendre sa baisse vers 1,3007, le niveau qui invaliderait la tendance haussière de fond, mais un tel mouvement nécessiterait de nouveaux signaux techniques baissiers. Puisque Bearish Imbalance 21 a déjà été invalidée, aucun signal de ce type n’est actuellement présent.

Le scénario haussier est soutenu par deux balayages de liquidité ainsi que par Bullish Imbalance 23. Le prix a déjà réagi à Imbalance 23, tandis que les prochains objectifs haussiers se situent aux sommets du 1er mai (1,3656) et du 27 janvier (1,3867).

Un nouveau Bullish Imbalance s’est également formé hier après la forte hausse de la livre observée mercredi.