Дивіться також

23.06.2025 15:21

23.06.2025 15:21Біда не приходить одна. Європейська промисловість починає втрачати темп після стрімкого зростання в період фронтального завантаження американського імпорту. Валютний блок є нетто-імпортером нафти. Тож ралі Brent через конфлікт на Близькому Сході змушує з острахом дивитися у майбутнє єврозони. Нарешті, ставки за німецькими облігаціями як активом-«тихою гаванню» не працюють. Продажі боргу Німеччини стали каталізатором падіння EUR/USD.

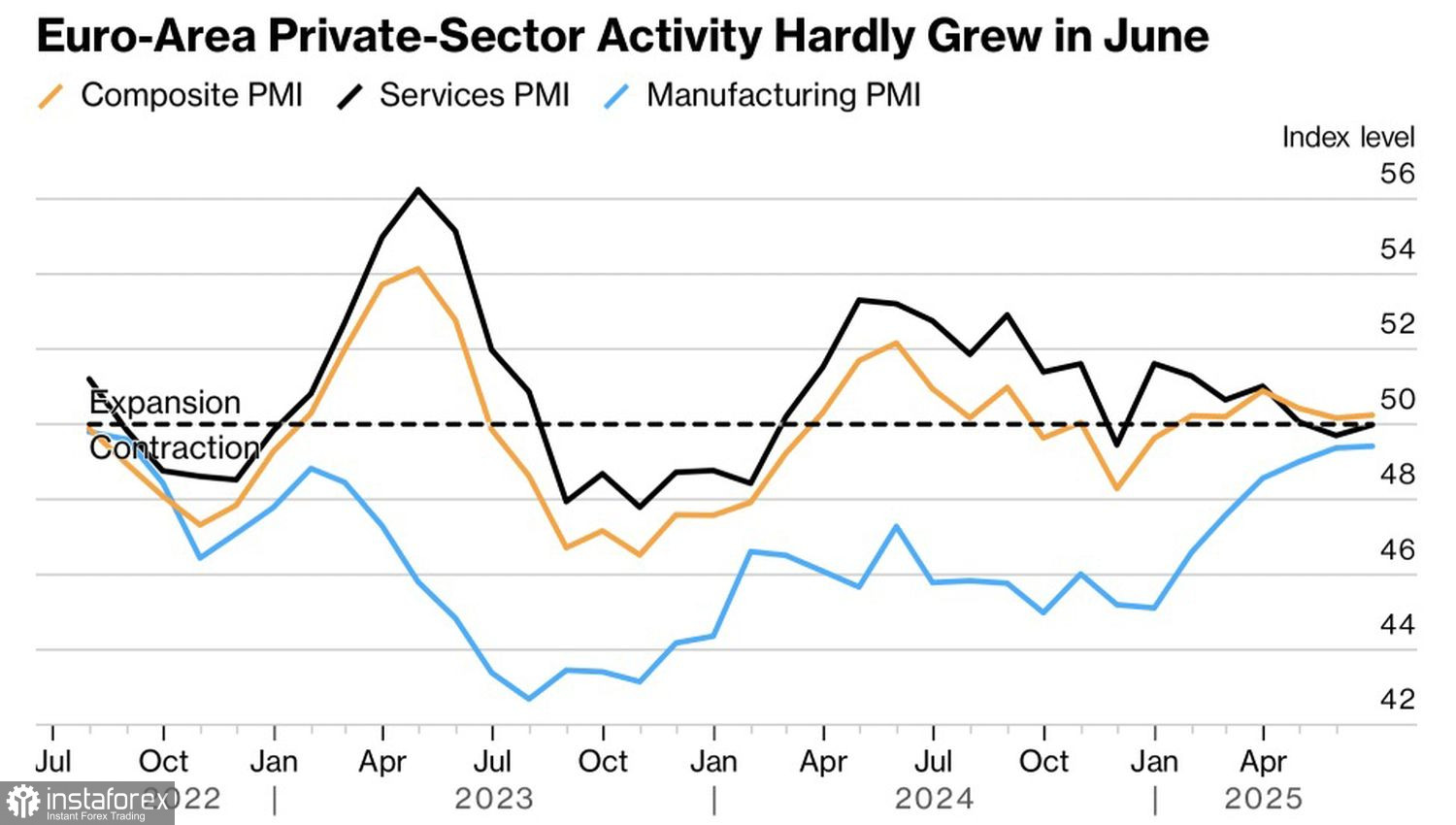

У червні ділова активність валютного блоку ледь зросла — до 50,2, не виправдавши прогнозів експертів Bloomberg. Індекс менеджерів із закупівель у виробничому секторі не може піднятися вище критичної позначки 50 протягом уже 36 місяців, сектор послуг ледь розширюється. Динаміка показників сигналізує про стагнацію у другому кварталі після зростання в першому — завдяки фронтальному завантаженню імпорту зі США.

Динаміка європейської ділової активності

На перший погляд, нічого страшного — інфляція начебто під контролем. Так, прогноз ЄЦБ щодо ВВП на 2025 рік на рівні +0,9% виглядає завищеним, однак торговельна угода ЄС із США може знизити рівень невизначеності, а фіскальні стимули Німеччини — розігнати економіку. Утім, ізраїльсько-іранський конфлікт став для неї і для євро ударом у спину.

Єврозона — регіон, який купує нафту. Що вищий Brent, то вищі витрати компаній. Тим гірше для європейських фондових індексів, приплив капіталу в які став одним із ключових драйверів ралі EUR/USD у 2025 році. Водночас говорити про «якірну» інфляцію вже недоречно. Ралі нафти посилює ризики прискорення споживчих цін і зв'язує руки ЄЦБ. Можливо, Крістін Лагард і її колеги й були б раді кинути економіці рятівний круг у вигляді нового зниження ставки за депозитами, та не можуть: існує небезпека, що CPI знову злетить вище за цільовий рівень. А запас інструментів обмежений.

Довгий час вважалося, що долар США втратив статус основного активу-«тихої гавані». Політика Дональда Трампа змусила інвесторів перейти від стратегії «купуй Америку» до стратегії «продавай Америку». Однак конфлікт на Близькому Сході реанімував інтерес ринку до грінбека як до рятівного активу. Натомість німецькі облігації, які раніше сприймалися як альтернатива, швидко розпродаються. Так, долар утратив довіру, але євро поки що не здатен її перебрати.

Таким чином, економіка єврозони демонструє ознаки слабкості, а зростання цін на нафту може ще більше погіршити ситуацію. Акції та облігації Старого Світу розпродаються, позбавляючи «биків» по EUR/USD переваг. Виправити ситуацію можуть хіба що деескалація конфлікту на Близькому Сході або відновлення торговельних воєн.

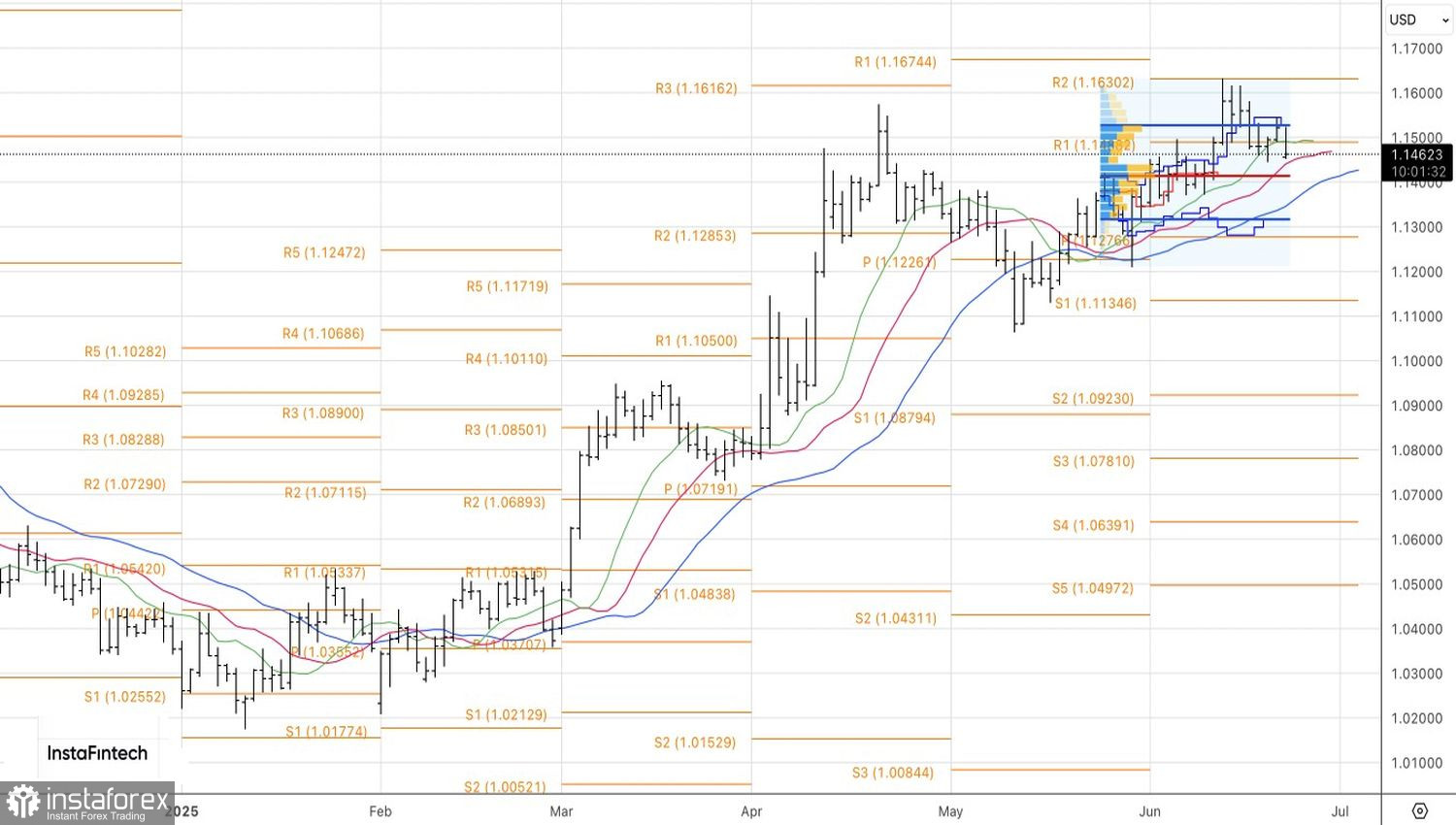

Технічно на денному графіку EUR/USD нездатність «биків» вивести котирування за межі діапазону справедливої вартості 1,131–1,153 свідчить про їхню слабкість і дає привід для продажів. Утім, відбій від рівнів 1,141 або 1,131 дозволить «перевернутися» і відкрити довгі позиції.