Shuningdek qarang

23.06.2025 13:28

23.06.2025 13:28Беда не приходит в одиночку. Европейская промышленность начинает терять пар после бурного роста в период фронтальной загрузки американского импорта. Валютный блок является нетто-экспортером нефти. Поэтому ралли Brent из-за конфликта на Ближнем Востоке заставляет с опаской смотреть на будущее еврозоны. Наконец, ставки на немецкие облигации как актив-убежище не работают. Продажи долга Германии стали катализатором падения EUR/USD.

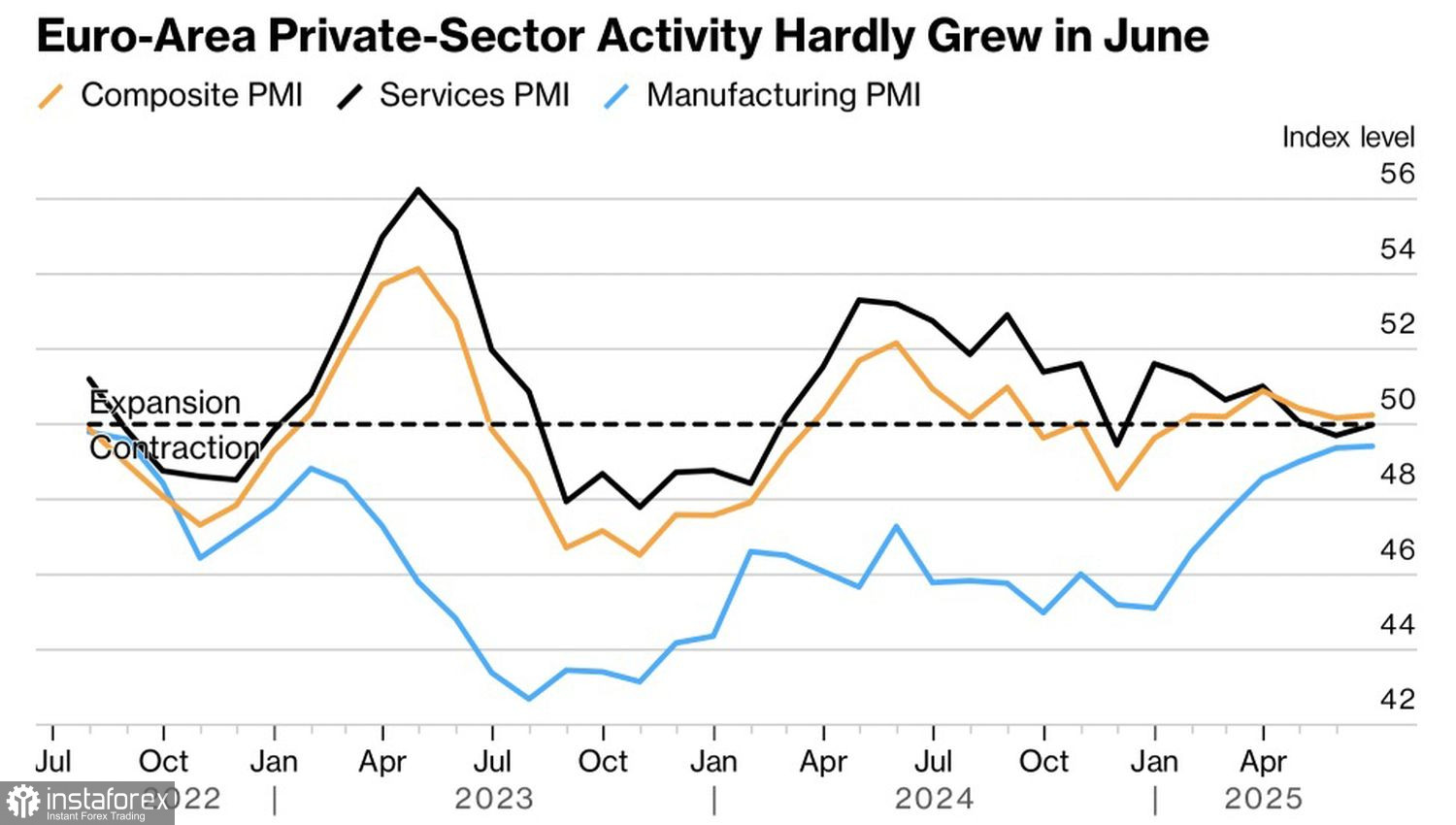

В июне деловая активность валютного блока едва выросла – до 50,2, не оправдав прогнозов экспертов Bloomberg. Индекс менеджеров по закупкам в производственном секторе не может подняться выше критической отметки 50 на протяжении 36 месяцев, сектор услуг едва расширяется. Динамика показателей сигнализирует о стагнации во втором квартале после расширения в первом из-за фронтальной загрузки американского импорта.

Динамика европейской деловой активности

На первый взгляд, нет ничего страшного, ведь инфляция вроде бы приручена. Да, прогноз ЕЦБ по ВВП на 2025 в +0,9% выглядит заоблачным, однако торговое соглашение ЕС с США может снизить градус неопределенности, а фискальные стимулы Германии разогнать экономику. Увы, но израильско-иранский конфликт стал для нее и евро ударом в спину.

Еврозона – регион, который покупает нефть. Чем выше Brent, тем выше затраты компаний. Тем хуже европейским фондовым индексам, приток капитала в которые стал одним из ключевых драйверов ралли EUR/USD в 2025. Одновременно говорить о поставленной на якорь инфляции теперь не с руки. Ралли нефти усиливает риски разгона потребительских цен и связывает руки ЕЦБ. Возможно, Кристин Лагард и ее коллеги были бы рады бросить экономике спасательный круг в виде нового снижения ставки по депозитам, но не могут. Есть опасность, что CPI вновь взлетит выше таргета. А запас ресурсов ограничен.

Долгое время считалось, что доллар США утратил статус основного актива-убежища. Политика Дональда Трампа привела инвесторов к переходу от американской исключительности к стратегиям продаж Америки. Однако конфликт на Ближнем Востоке реанимировал интерес рынка к гринбэку как к спасительной гавани. Напротив, немецкие облигации, которые ранее воспринимались как альтернатива, быстро распродаются. Да, доллар потерял доверие, но евро пока не может занять его место.

Таким образом, экономика еврозоны демонстрирует признаки слабости, а рост цен на нефть может еще больше ухудшить ситуацию. Акции и облигации Старого Света распродаются, лишая «быков» по EUR/USD преференций. Исправить ситуацию может разве что деэскалация конфликта на Ближнем Востоке или реанимация торговых войн.

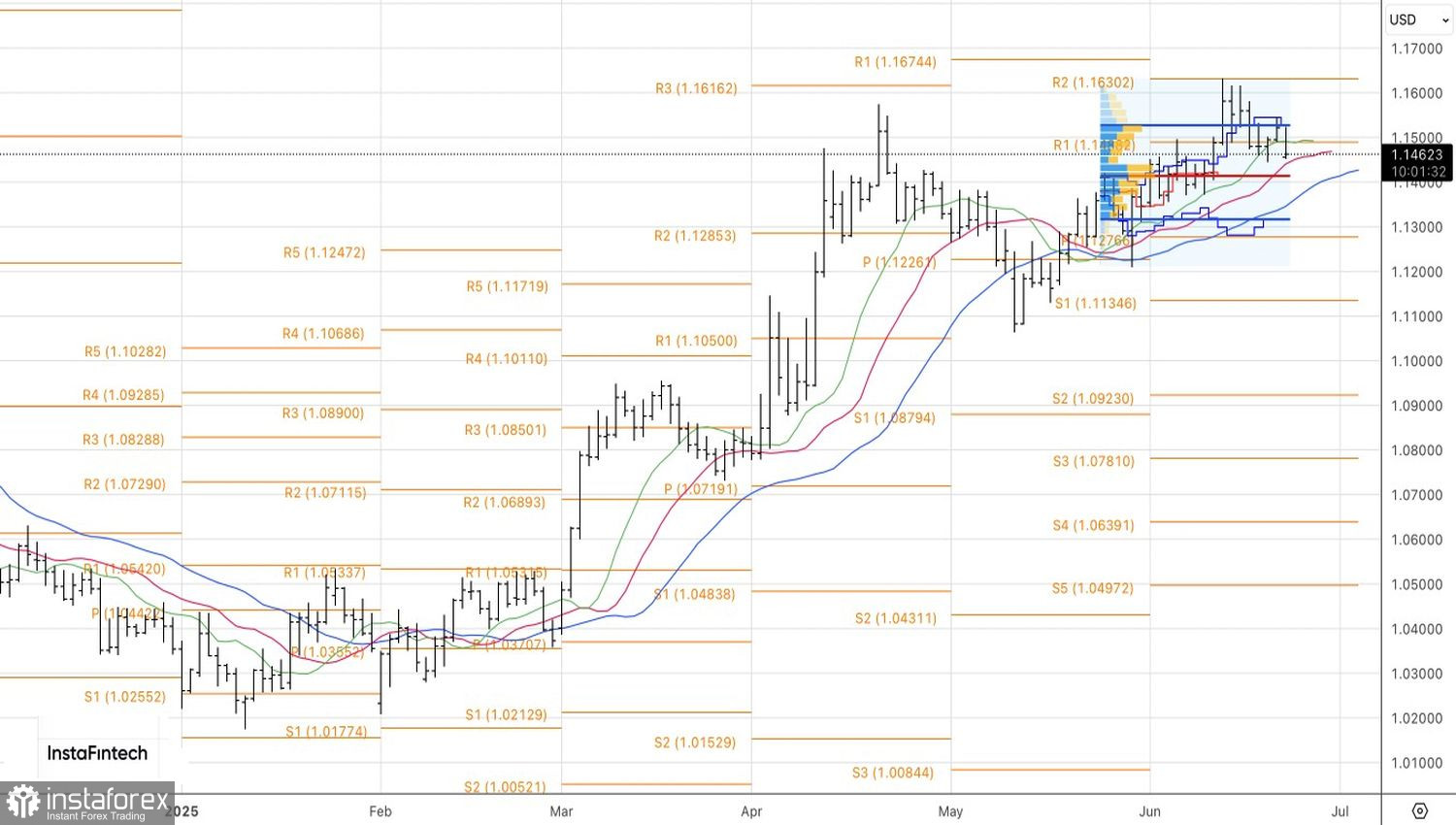

Технически на дневном графике EUR/USD неспособность «быков» вывести котировки за пределы диапазона справедливой стоимости 1,131-1,153 свидетельствует об их слабости и дает повод для продаж. Однако отбой от 1,141 или 1,131 позволит перевернуться и встать в лонги.