Дивіться також

26.06.2025 08:44

26.06.2025 08:44По итогам вчерашнего дня американские фондовые индексы закрылись разнонаправленно. S&P 500 вырос на 0,01%, а Nasdaq 100 прибавил 0,31%. Промышленный Dow Jones снизился на 0,25%.

Доллар упал, как и доходность казначейских облигаций, на фоне ожиданий того, что снижение процентных ставок в США может произойти раньше, чем прогнозировалось. Всему виной сообщения президента Дональда Трампа, заявившего, что рассматривает возможность скорейшего назначения следующего председателя Федеральной резервной системы.

Рынок мгновенно отреагировал на подобные заявления, восприняв их как сигнал о возможном давлении на ФРС с целью смягчения монетарной политики. Инвесторы, оценив риски ускоренного снижения процентных ставок, поспешили избавиться от долларовых активов, что и спровоцировало падение курса американской валюты. Одновременное снижение доходности казначейских облигаций лишь подтвердило опасения инвесторов относительно перспектив американской экономики. Низкие процентные ставки обычно стимулируют экономический рост, однако они также могут привести к инфляции и снижению привлекательности доллара для иностранных инвесторов.

Неопределенность относительно будущего руководства ФРС также создает дополнительное напряжение на финансовых рынках. И хоть Пауэлла со счетов еще не списали, инвесторы опасаются, что новый председатель может придерживаться более мягкой денежно-кредитной политики, что негативно скажется на стоимости доллара и доходности облигаций. Доходность казначейских облигаций снизилась по всем основным срокам погашения, а доходность 10-летних облигаций снизилась на два базисных пункта до 4,27%.

Вчерашние сообщения Wall Street Journal о том, что Трамп может объявить о замене председателя ФРС Джерома Пауэлла к сентябрю или октябрю, повлияли на рыночные настроения. Это усилило ожидания того, что процентные ставки в США будут снижены раньше, чем ожидалось. Трамп много раз говорил о более низких ставках, поэтому наверняка он выберет того, кто разделяет его взгляды. Что бы он ни объявил, он, скорее всего, будет миролюбивым и даст доллару дополнительный импульс к смягчению денежно-кредитной политики, что плохо для доллара, но хорошо для фондового рынка в целом.

Фьючерсы на европейские и американские акции выросли. Технологические акции получили поддержку от ночного ралли Nvidia Corp., которое подтолкнуло акции гигантского производителя чипов к историческому максимуму. Акции оборонных компаний в Азиатско-Тихоокеанском регионе подскочили после того, как лидеры НАТО согласились увеличить расходы до 5% от валового внутреннего продукта после неоднократной критики со стороны Трампа.

Нефть выросла второй день подряд, поскольку инвесторы столкнулись с непростым прекращением огня на Ближнем Востоке. Несмотря на стабилизацию цен, рынок остается в напряжении, даже несмотря на то, что Россия заявила, что открыта для очередного повышения добычи на следующей встрече ОПЕК+.

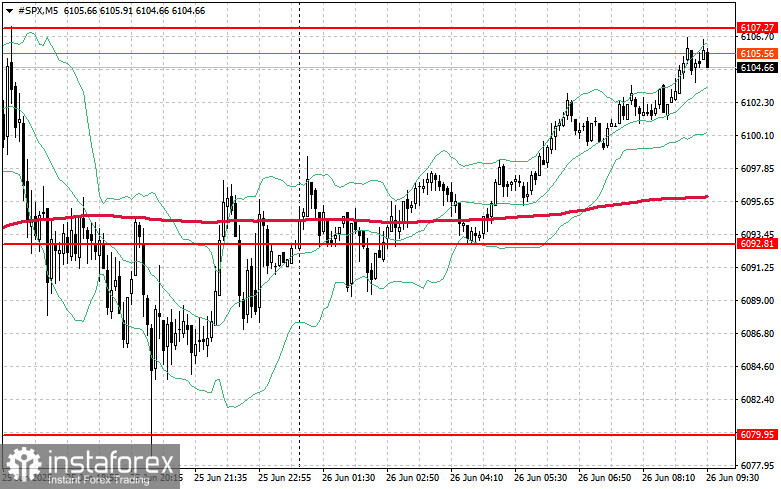

Что касается технической картины S&P500, то основная задача покупателей на сегодня будет заключаться в преодолении ближайшего сопротивления $6107. Это поможет показать рост, а также откроет возможность к рывку на новый уровень $6117. Не менее приоритетной задачей быков будет и контроль над $6127, что укрепит позиции покупателей. В случае движения вниз на фоне снижения спроса аппетита к риску, покупатели просто обязаны заявить о себе в районе $6092. Пробой быстро столкнет торговый инструмент назад на $6079 и откроет дорогу к $6069.