Xem thêm

28.07.2025 12:47 AM

28.07.2025 12:47 AM

Chúng ta hiện đang quay trở lại với đồng đô la Mỹ và Hoa Kỳ. Hãy bắt đầu với những sự kiện quan trọng nhất. Trước hết là cuộc họp của Cục Dự trữ Liên bang. Mặc dù không ai mong đợi ngân hàng trung ương Hoa Kỳ sẽ giảm lãi suất tại thời điểm này, thị trường vẫn nhận thấy khả năng có hai lần điều chỉnh tiếp theo trong nửa cuối năm. Trong bối cảnh này, bài phát biểu của Jerome Powell sẽ cực kỳ quan trọng, vì ông có thể phát tín hiệu sẵn sàng khởi động lại chu kỳ nới lỏng vào mùa thu. Nếu Powell công khai gợi ý về kịch bản này, nhu cầu đối với đồng đô la Mỹ có thể bắt đầu sụt giảm một lần nữa, có thể là ngay tối thứ Tư. Nhu cầu đối với đô la đã suy giảm suốt năm 2025, ngay cả khi Ngân hàng Trung ương Châu Âu và Ngân hàng Anh cắt giảm lãi suất của họ. Nếu Fed phát đi tín hiệu sẵn lòng làm theo, điều này có thể gây tổn thất lớn cho đồng đô la.

Ngày 1 tháng 8. Vào ngày 1 tháng 8, dự kiến Donald Trump sẽ tăng thuế quan đối với hơn hai mươi nước, đồng thời áp dụng thuế nhập khẩu đối với mọi sản phẩm đồng, dược phẩm và chất bán dẫn. Phải thừa nhận rằng, tổng thống Mỹ vẫn có thể thay đổi quyết định vào phút cuối, nhưng lần này có vẻ lời nói của ông sẽ khớp với hành động. Nếu giả định này là đúng, chúng ta có thể đối mặt với một cơn bão thực sự sớm nhất là vào thứ Sáu - cùng ngày Mỹ sẽ công bố các báo cáo về thị trường lao động và tỷ lệ thất nghiệp. Các biện pháp thuế mới sẽ đồng nghĩa với việc chiến tranh thương mại toàn cầu tiếp tục leo thang. Trump đã ký bốn thỏa thuận thương mại, và đến cuối tuần tới, tổng số có thể tăng lên sáu hoặc bảy. Tuy nhiên, với các mức thuế mới, Nhà Trắng nay đang nhắm tới việc đánh thuế gần như mọi quốc gia và mọi lĩnh vực sản xuất công nghiệp. Trong bối cảnh này, không phải tôi cũng không thể tìm thấy lý do vui mừng nào để ăn mừng việc ký kết các thỏa thuận thương mại, bởi chúng bị lu mờ bởi các mức thuế mới rộng lớn.

Thị trường lao động và tỷ lệ thất nghiệp. Những báo cáo này có tầm quan trọng riêng của chúng. Bên cạnh đó, sẽ có các số liệu quan trọng khác được công bố (nghĩa là ADP, ISM). Dù vậy, tôi sẽ tập trung vào những dữ liệu chính. Tỷ lệ thất nghiệp có thể tăng lên 4,2%, trong khi số lượng Nonfarm Payrolls có thể giảm xuống còn 102,000. Đây là những con số yếu, ngay cả so với tháng trước. Nếu được xác nhận, thị trường sẽ có một lý do khác để hoàn tất việc hình thành sóng điều chỉnh trên cả hai công cụ. Theo tôi, tuần tới đặt ra một rủi ro thực sự cho đồng tiền của Mỹ.

Dựa trên phân tích EUR/USD, tôi kết luận rằng công cụ này tiếp tục xây dựng một đoạn xu hướng tăng. Cấu trúc sóng hoàn toàn phụ thuộc vào bối cảnh tin tức, đặc biệt là các quyết định của Trump và chính sách đối ngoại của Mỹ, nơi hiện tại không có thay đổi tích cực nào đáng kể. Các mục tiêu của đoạn xu hướng có thể mở rộng tới khu vực 1.25. Do đó, tôi tiếp tục xem xét các vị thế mua với các mục tiêu gần 1.1875 (tương ứng với mức Fibonacci 161.8%) và cao hơn. Nỗ lực không thành công để phá vỡ mức 1.1572 (tương ứng với 100.0% Fibonacci) cho thấy sự sẵn sàng của thị trường để hoạt động mua mới. Sóng 4 giả định có thể có dạng điều chỉnh ba sóng.

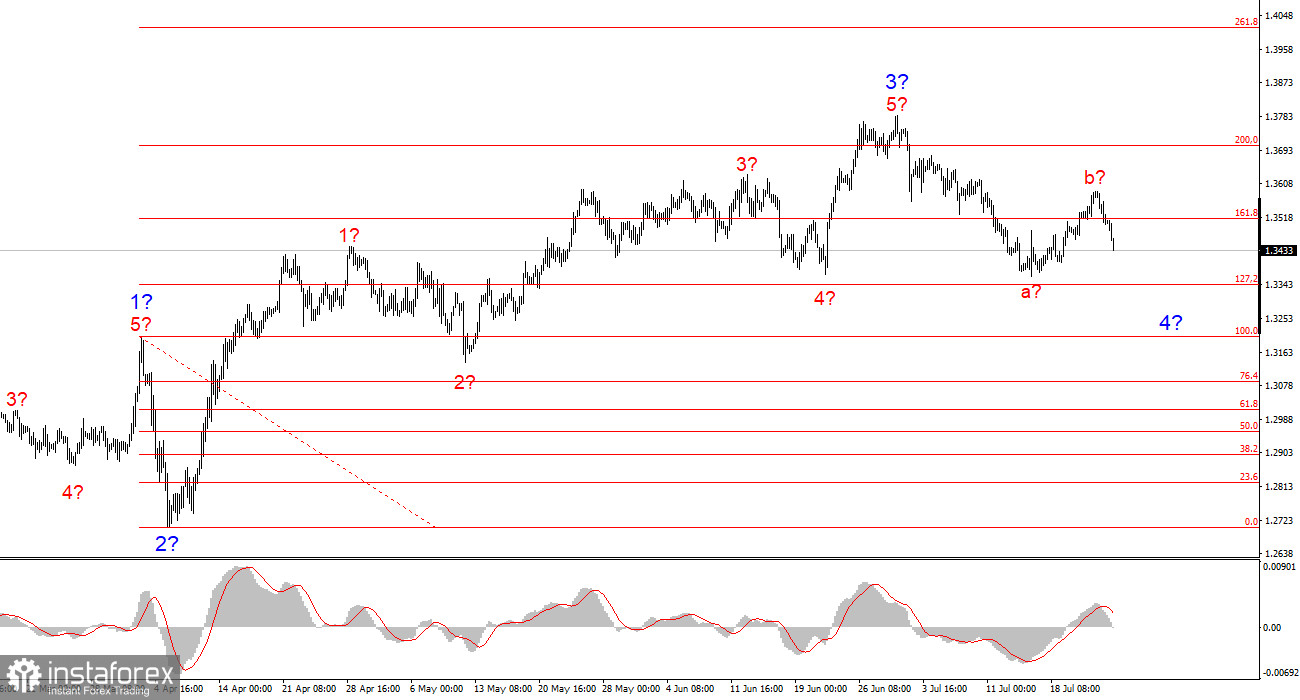

Cấu trúc sóng cho GBP/USD vẫn không thay đổi. Chúng ta đang đối mặt với một đoạn xu hướng tăng mang tính ngẫu nhiên. Dưới thời Trump, thị trường có thể vẫn đón nhận nhiều cú sốc và sự đảo chiều, điều này có thể ảnh hưởng lớn đến cấu trúc sóng. Tuy nhiên, hiện thời, kịch bản chính vẫn không thay đổi. Các mục tiêu của đoạn xu hướng tăng hiện nằm quanh mức 1.4017, tương ứng với 261.8% Fibonacci từ sóng toàn cầu 2 giả định. Hiện đang có một bộ sóng điều chỉnh hình thành trong sóng 4. Theo lý thuyết cổ điển, nó nên gồm ba sóng, nhưng thị trường cũng có thể giới hạn nó chỉ vào một sóng.