05.06.2025 12:49 PM

05.06.2025 12:49 PM

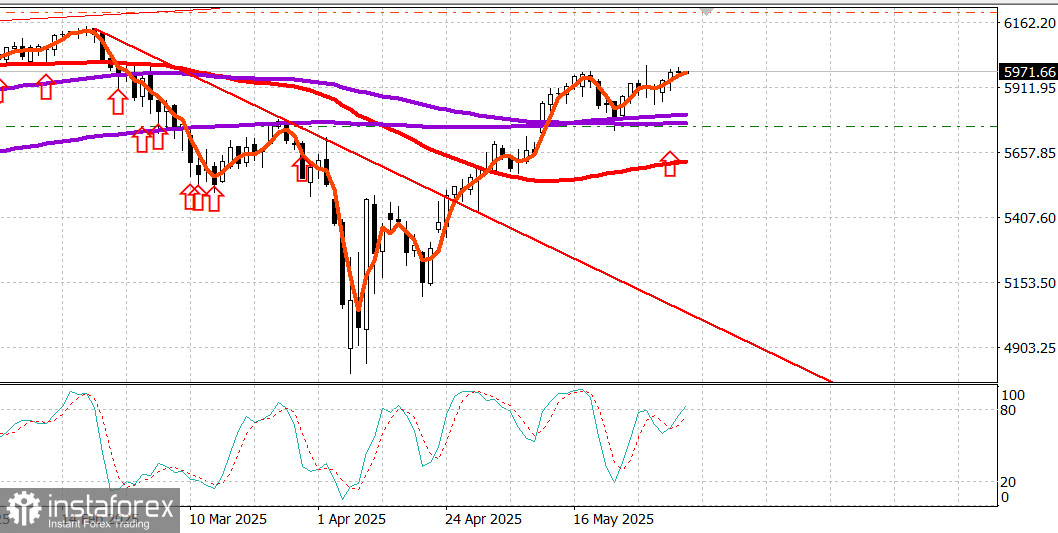

مؤشر S&P500

توقف سوق الأسهم الأمريكي قبل صدور تقرير الوظائف غير الزراعية في الولايات المتحدة

نظرة عامة على المؤشرات الأمريكية الرئيسية يوم الأربعاء: داو -0.2%، ناسداك +0.3%، S&P 500 ثابت عند 5970، يتداول ضمن نطاق 5400–6200.

كان سوق الأسهم نشطًا لكنه لم ينطلق خلال جلسة غائمة بسبب بعض البيانات الاقتصادية المخيبة للآمال وتصريح الرئيس ترامب بأن الرئيس شي "رجل صعب للغاية ومن الصعب جدًا التوصل إلى صفقات معه".

لم يكن هناك سياق إضافي لتصريح ترامب، على الرغم من انتشار شائعات بأن الزعيمين قد يتحدثان يوم الجمعة. ومع ذلك، كان التعليق كافيًا لإثارة الشكوك حول حالة العلاقات الأمريكية الصينية ومستقبل التعريفات والقيود التجارية الخاصة بهما. وأشارت تقارير إعلامية إلى أن الصين تواصل تقييد إمدادات المعادن الأرضية النادرة إلى السوق بشكل صارم، مما يؤثر بالفعل على شركات صناعة السيارات الكبرى، خاصة في أوروبا.

بشكل عام، انجرف السوق في جلسة بطيئة تفتقر إلى القناعة من المشترين والبائعين على حد سواء.

ومع ذلك، تمكنت المؤشرات ذات الوزن الرأسمالي من الحفاظ على مكانتها بفضل القوة النسبية في الأسهم ذات القيمة السوقية الكبيرة، خاصة Meta Platforms (META 687.95، +21.10، +3.2%)، Amazon.com (AMZN 207.23، +1.52، +0.7%)، وNVIDIA (NVDA 141.92، +0.70، +0.5%). ساعدت مكاسبهم في تعويض الضعف في CrowdStrike (CRWD 460.56، -28.20، -5.8%) بعد فقدان الإيرادات وتوجيهات مخيبة للآمال، وApple (AAPL 202.82، -0.45، -0.2%)، التي تم تخفيض تصنيفها إلى "احتفاظ".

مرة أخرى، برزت أسهم أشباه الموصلات من بين الحشود، كما يتضح من ارتفاع بنسبة 1.4% في مؤشر فيلادلفيا لأشباه الموصلات. كانوا الاستثناء في سوق غير حاسم كان يصارع أيضًا مع مخاوف النمو التي أثارتها التقارير الاقتصادية الأساسية.

أظهر تقرير تغيير التوظيف ADP لشهر مايو أن الوظائف الخاصة نمت بمقدار 37,000 وظيفة فقط (التوقعات: 115,000)، دون وظائف جديدة في الشركات الصغيرة، التي فقدت بالفعل 13,000 وظيفة. تم إصدار هذا التقرير في الساعة 8:15 صباحًا بالتوقيت الشرقي، تلاه مؤشر ISM للخدمات لشهر مايو في الساعة 10:00 صباحًا بالتوقيت الشرقي، الذي جاء عند 49.9%، وهو قراءة انكماشية—فقط القراءة الرابعة تحت 50 في الأشهر الستين الماضية.

انخفضت عوائد الخزانة بعد كلا التقريرين. انخفض العائد على السندات لأجل سنتين، الذي كان عند 3.96% قبل إصدار ADP، إلى 3.88%—بانخفاض 8 نقاط أساس. انخفض العائد على السندات لأجل عشر سنوات من 4.46% إلى 4.36%، بانخفاض 10 نقاط أساس.

تداول الدولار الأمريكي أيضًا بانخفاض إلى جانب عوائد الخزانة، لكن انخفاض المعدلات لم يكن كافيًا لإلهام الأسهم، التي توقفت في جلسة توطيدية.

اعتبارًا من اليوم، ارتفع مؤشر S&P 500 بنسبة 23.5% من أدنى مستوى له في 7 أبريل ويتداول عند 21.6 ضعف أرباح الاثني عشر شهرًا المقبلة، بزيادة 17% عن متوسطه لعشر سنوات، وفقًا لـ FactSet.

قطاع خدمات الاتصالات (+1.4%) قاد جميع القطاعات وكان الوحيد الذي حقق مكاسب لا تقل عن 1.0%. كان أفضل الأداء التالي هو المواد (+0.3%) والعقارات (+0.3%). كانت أكبر الخاسرين هي الطاقة (-1.9%) والمرافق (-1.7%).

الأداء منذ بداية العام:

التقويم الاقتصادي يوم الأربعاء

انخفض مؤشر ISM للخدمات إلى 49.9% في مايو (التوقعات: 52.0%) من 51.6% في أبريل. يمثل عتبة 50.0% الحد الفاصل بين التوسع والانكماش، لذا تعكس قراءة مايو تحولًا من النمو إلى الانكماش في قطاع الخدمات.

هذه هي المرة الرابعة فقط في الأشهر الستين الماضية التي ينخفض فيها المؤشر تحت 50.0%. الخلاصة الرئيسية هي أن التقرير يشير إلى مزيج مقلق من تباطؤ النمو في الجزء الأكبر من الاقتصاد واستمرار الضغوط السعرية—يمكن تفسيره على أنه ركود تضخمي (على الرغم من عودة مكون التوظيف إلى التوسع). في أي حال، الرسالة الرئيسية هي أن النمو تباطأ وسط عدم اليقين المستمر بشأن التعريفات.

أظهر تقرير التوظيف ADP أن الوظائف الخاصة زادت بمقدار 37,000 في مايو (التوقعات: 115,000) بعد مراجعة هبوطية إلى 60,000 في أبريل (من 62,000). فقد قطاع إنتاج السلع 2,000 وظيفة، بينما أضاف قطاع تقديم الخدمات 36,000. أضافت الشركات المتوسطة الحجم 49,000 وظيفة، وفقدت الشركات الصغيرة 13,000، وفقدت الشركات الكبيرة 3,000.

ارتفع مؤشر S&P Global US Services PMI إلى 53.7 من 50.8 سابقًا.

انخفض مؤشر طلبات الرهن العقاري MBA بنسبة 3.9% للأسبوع، مع انخفاض طلبات إعادة التمويل بنسبة 4% وطلبات الشراء أيضًا بنسبة 4%.

سوق الطاقة يتداول خام برنت عند 64.90 دولار. تكافح أسعار النفط للبقاء بالقرب من 65 دولارًا على الرغم من زيادة إنتاج أوبك.

الخلاصة يحتفظ سوق الأسهم بمكاسبه، لكن الرياح الاقتصادية المعاكسة تزداد قوة.