Voir aussi

05.06.2025 12:49 PM

05.06.2025 12:49 PM

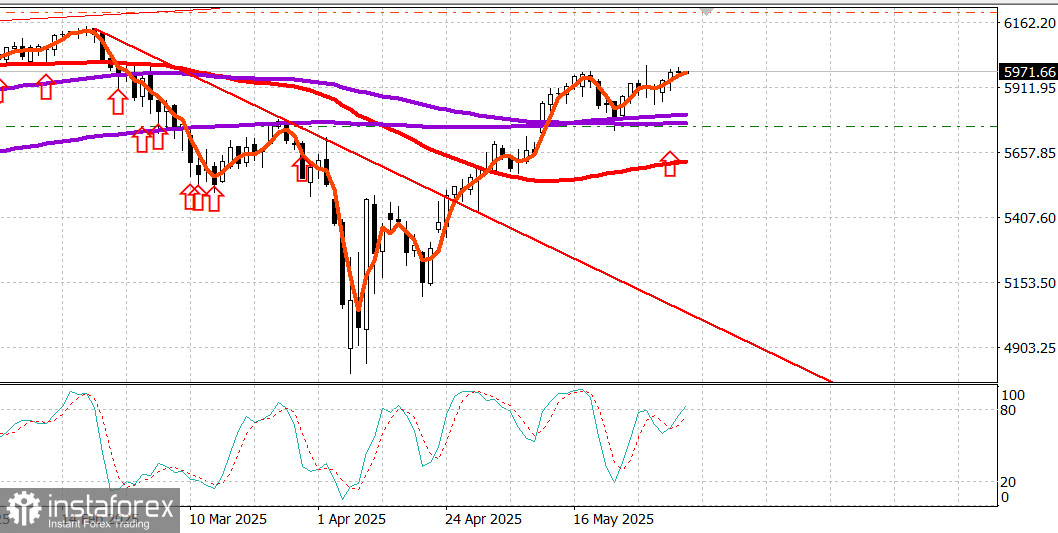

S&P500

Le marché boursier américain s'immobilise avant la publication de l'emploi non agricole américain

Aperçu des indices majeurs américains mercredi : Dow -0,2 %, NASDAQ +0,3 %, S&P 500 stable à 5970, évoluant dans une fourchette de 5400–6200.

Le marché boursier a été animé mais n'a pas décollé lors d'une séance assombrie par des données économiques décevantes et la remarque du président Trump selon laquelle le président Xi est "un homme très dur et extrêmement difficile à négocier".

Il n'y avait pas d'autre contexte à la déclaration de Trump, bien que des rumeurs aient circulé selon lesquelles les deux dirigeants pourraient parler vendredi. Néanmoins, le commentaire a suffi à semer le doute sur l'état des relations entre les États-Unis et la Chine et sur l'avenir de leurs tarifs et restrictions commerciales respectifs. Les rapports des médias ont noté que la Chine continue de limiter strictement l'offre de métaux rares sur le marché, impactant déjà les grands constructeurs automobiles, en particulier en Europe.

Dans l'ensemble, le marché a évolué dans une séance languissante qui manquait de conviction tant chez les acheteurs que chez les vendeurs.

Néanmoins, les indices pondérés par la capitalisation sont parvenus à maintenir leur position grâce à la force relative des actions de méga-caps, notamment Meta Platforms (META 687,95, +21,10, +3,2 %), Amazon.com (AMZN 207,23, +1,52, +0,7 %), et NVIDIA (NVDA 141,92, +0,70, +0,5%). Leurs gains ont aidé à compenser la faiblesse de CrowdStrike (CRWD 460,56, -28,20, -5,8 %) après un manque à gagner et des prévisions décevantes, et Apple (AAPL 202,82, -0,45, -0,2 %), qui a vu sa note rétrogradée à "Conserver".

Une fois de plus, les actions des semi-conducteurs se sont distinguées, comme en témoigne une hausse de 1,4 % de l'indice des semi-conducteurs de Philadelphie. Ils étaient l'exception dans un marché indécis qui luttait également avec des préoccupations de croissance déclenchées par les rapports économiques essentiels.

Le rapport sur le changement d'emploi ADP de mai a montré que les emplois privés n'ont augmenté que de 37 000 emplois (consensus : 115 000), sans nouveaux emplois dans les petites entreprises, qui ont en fait perdu 13 000 emplois. Ce rapport a été publié à 8h15 ET, suivi à 10h00 ET par l'ISM Services PMI de mai, qui s'est établi à 49,9 % — seulement la quatrième lecture sous 50 au cours des 60 derniers mois.

Les rendements du Trésor ont diminué après les deux rapports. Le rendement à 2 ans, à 3,96 % juste avant la publication de l'ADP, est tombé à 3,88 % — une baisse de 8 points de base. Le rendement à 10 ans a diminué de 4,46 % à 4,36 %, soit une baisse de 10 points de base.

Le dollar américain a également baissé en parallèle des rendements du Trésor, mais la baisse des taux n'a pas suffi à inspirer les actions, qui ont marqué une pause dans une séance de consolidation.

À ce jour, l'indice S&P 500 a augmenté de 23,5 % par rapport à son plus bas du 7 avril et se négocie à 21,6 fois les bénéfices prévus sur 12 mois, soit une prime de 17 % par rapport à sa moyenne sur 10 ans, selon FactSet.

Le secteur des services de communication (+1,4 %) a mené l'ensemble des secteurs et a été le seul à enregistrer au moins une hausse de 1,0 %. Les meilleures performances suivantes étaient les Matériaux (+0,3 %) et l'Immobilier (+0,3 %). Les plus grands perdants étaient l'Énergie (-1,9 %) et les Services publics (-1,7 %).

Performance depuis le début de l'année :

Calendrier économique de mercredi

L'ISM Services PMI a chuté à 49,9 % en mai (consensus : 52,0 %) contre 51,6 % en avril. Le seuil de 50,0 % marque la frontière entre expansion et contraction, donc la lecture de mai reflète un passage de la croissance à la contraction dans le secteur des services.

C'est seulement la quatrième fois en 60 mois que l'indice tombe en dessous de 50,0 %. La principale conclusion est que le rapport signale un mélange préoccupant de ralentissement de la croissance dans la plus grande partie de l'économie et de pressions continues sur les prix — pouvant être interprétés comme de la stagflation (malgré le retour de la composante emploi à l'expansion). En tout cas, le message principal est que la croissance a ralenti dans un contexte d'incertitude tarifaire persistante.

Le rapport sur l'emploi ADP a montré que les emplois privés ont augmenté de 37 000 en mai (consensus : 115 000) après une révision à la baisse de 60 000 en avril (contre 62 000). Le secteur de la production de biens a perdu 2 000 emplois, tandis que le secteur des services a ajouté 36 000. Les entreprises de taille moyenne ont ajouté 49 000 emplois, les petites entreprises ont perdu 13 000, et les grandes entreprises en ont perdu 3 000.

Le PMI des services de S&P Global US a augmenté à 53,7 contre 50,8 précédemment.

L'indice des demandes de prêts hypothécaires MBA a diminué de 3,9 % pour la semaine, avec des demandes de refinancement en baisse de 4 % et des demandes d'achat également en baisse de 4 %.

Le marché de l'énergie, le Brent brut, se négocie à 64,90 $. Les prix du pétrole peinent à se maintenir près de 65 $, malgré l'augmentation de la production de l'OPEP.

Conclusion Le marché boursier conserve ses gains, mais les vents contraires économiques poussent de plus en plus fort.