04.07.2025 12:47 PM

04.07.2025 12:47 PM

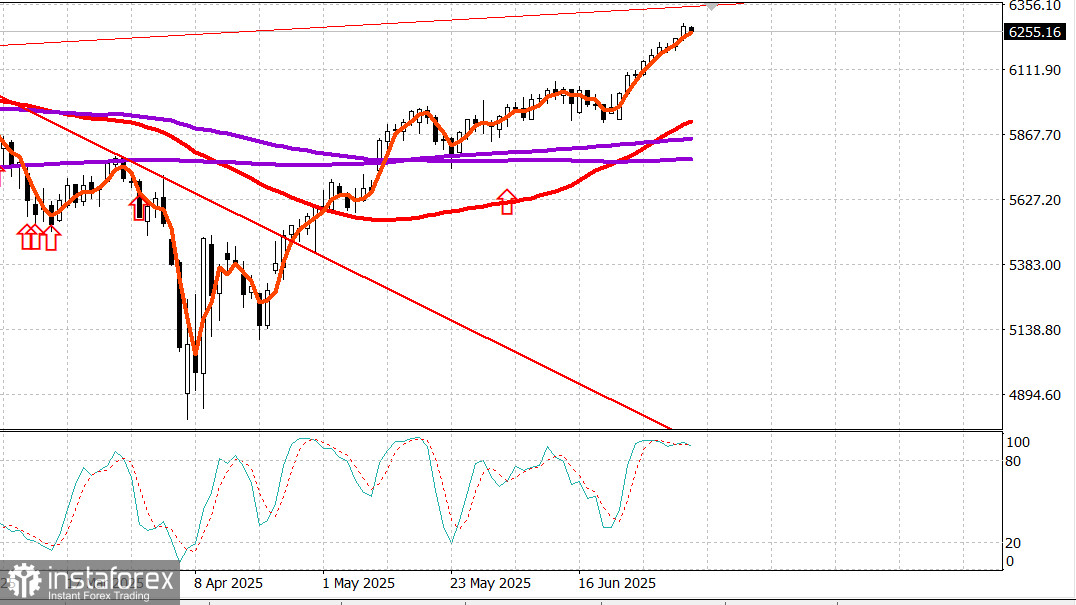

S&P500

نظرة عامة على مؤشرات الأسهم الأمريكية الرئيسية يوم الخميس:

الأسواق المالية الأمريكية مغلقة يوم الجمعة بمناسبة عطلة عيد الاستقلال.

افتتح سوق الأسهم مرتفعًا يوم الخميس بعد صدور تقرير الوظائف غير الزراعية لشهر يونيو الذي جاء أفضل من المتوقع قبل الافتتاح، وحافظ على هذا الزخم طوال الجلسة. أغلق كل من S&P 500 (+0.8%) ومؤشر ناسداك المركب (+1.0%) عند مستويات قياسية جديدة.

كانت العقود الآجلة للأسهم مستقرة نسبيًا في انتظار التقرير، لكنها ارتفعت بعد أن أظهرت البيانات انخفاضًا في البطالة، وانخفاضًا في مطالبات البطالة الأولية، وارتفاعًا في التوظيف.

أظهرت الوظائف غير الزراعية في الولايات المتحدة بعض نقاط الضعف، بما في ذلك:

ومع ذلك، تجاهلت الأسواق إلى حد كبير التفاصيل السلبية وارتفعت إلى مستويات جديدة خلال الجلسة.

البيانات القوية للعمالة خففت من الآمال في خفض سعر الفائدة في يوليو. وفقًا لأداة CME FedWatch، ترى السوق الآن احتمالًا بنسبة 4.7% فقط لخفض سعر الفائدة بمقدار 25 نقطة أساس في اجتماع اللجنة الفيدرالية للسوق المفتوحة في يوليو، انخفاضًا من 23.8% في اليوم السابق.

قال رئيس بنك الاحتياطي الفيدرالي في أتلانتا، رافائيل بوستيك (عضو غير مصوت في اللجنة الفيدرالية للسوق المفتوحة) لـ CNBC إن الاقتصاد الأمريكي قد يواجه ضغوط تضخم طويلة الأمد بسبب التعريفات الجمركية. وهو يدعم نهج "الانتظار والترقب" الذي يتبعه الاحتياطي الفيدرالي وأشار إلى أنه رغم أن سوق العمل لا يزال قويًا، إلا أن التوظيف قد تباطأ.

ظلت عوائد السندات مرتفعة، مما يعكس البيانات الاقتصادية القوية وتراجع التوقعات لخفض أسعار الفائدة:

عائد سندات الخزانة لأجل 10 سنوات: +5 نقاط أساس إلى 4.35%

عائد السندات لأجل سنتين: +10 نقاط أساس إلى 3.89%

أظهر سوق الأسهم مرونة، حيث أنهت جميع القطاعات العشرة على ارتفاع. تجاوز عدد الأسهم المرتفعة عدد الأسهم المنخفضة بأكثر من 2 إلى 1 في كلا البورصتين.

قاد قطاع التكنولوجيا المكاسب (+1.1%) بعد أنباء عن رفع إدارة ترامب القيود على تصدير برامج تصميم الرقائق إلى الصين. مما عزز شركات تصميم الرقائق:

Synopsys (SNPS): +4.6% إلى $547.00

Cadence Design (CDNS): +5.2% إلى $327.00

أداء قوي لقطاع التكنولوجيا دعم قوة الشركات الكبيرة بشكل عام، حيث تفوق مؤشر Vanguard Mega Cap (+1.1%) على S&P 500 لليوم الثاني على التوالي.

الأداء منذ بداية العام:

التقويم الاقتصادي

الوظائف غير الزراعية لشهر يونيو: +147 ألف (التوقعات: 120 ألف) السابق تم تعديله من 139 ألف إلى 144 ألف

الوظائف في القطاع الخاص: +74 ألف (التوقعات: 123 ألف) السابق تم تعديله من 140 ألف إلى 137 ألف

معدل البطالة: 4.1% (التوقعات: 4.2%)

متوسط الأجر بالساعة: +0.2% (التوقعات: +0.3%) السابق: +0.4%

متوسط أسبوع العمل: 34.2 ساعة (التوقعات: 34.3) السابق: 34.3

الخلاصة لم يكن التقرير ضعيفًا بما يكفي لإقناع السوق بأن خفض سعر الفائدة في يوليو مرجح. على العكس، يبدو الآن غير مرجح للغاية، مع انخفاض احتمالات خفض الفائدة إلى 4.7%.

بيانات اقتصادية رئيسية أخرى

عجز التجارة لشهر مايو: -$71.5 مليار (التوقعات: -$70.5 مليار) السابق تم تعديله من -$61.6 مليار إلى -$60.3 مليار من المتوقع أن يساهم سلبًا في الناتج المحلي الإجمالي للربع الثاني من صافي الصادرات

مطالبات البطالة الأولية الأسبوعية: 233 ألف (التوقعات: 240 ألف) السابق تم تعديله من 236 ألف إلى 237 ألف

مطالبات البطالة المستمرة الأسبوعية: 1.964 مليون (لم تتغير بعد التعديل) الشركات لا تقوم بتسريح العمال بسرعة، لكن إعادة التوظيف أصبحت أكثر صعوبة.

مؤشر مديري المشتريات للخدمات في الولايات المتحدة (النهائي، يونيو): 52.9 (السابق: 53.7)

طلبات المصانع لشهر مايو: +8.2% (التوقعات: +7.9%) السابق تم تعديله إلى -3.9% انتعاش حاد في الإنفاق التجاري، يعكس تعافي ما بعد توقف التعريفات

مؤشر ISM للخدمات (يونيو): 50.8% (التوقعات: 50.3%) السابق: 49.9% يشير إلى عودة متواضعة للنمو في الخدمات؛ انخفضت أسعار المدخلات قليلاً، وهو تحول متواضع ولكنه إيجابي.

سوق الطاقة

يتداول خام برنت الآن عند $68.40 للبرميل، دون تغيير في اليوم. يواجه النفط مقاومة قوية بالقرب من $70.

الخاتمة

دخل سوق الأسهم الأمريكي عطلة نهاية أسبوع عيد الاستقلال عند مستويات قياسية جديدة. من المرجح أن يستمر الارتفاع، رغم أنه قد يحدث بعد تراجع طبيعي أو مرحلة توطيد.