Voir aussi

04.07.2025 12:47 PM

04.07.2025 12:47 PM

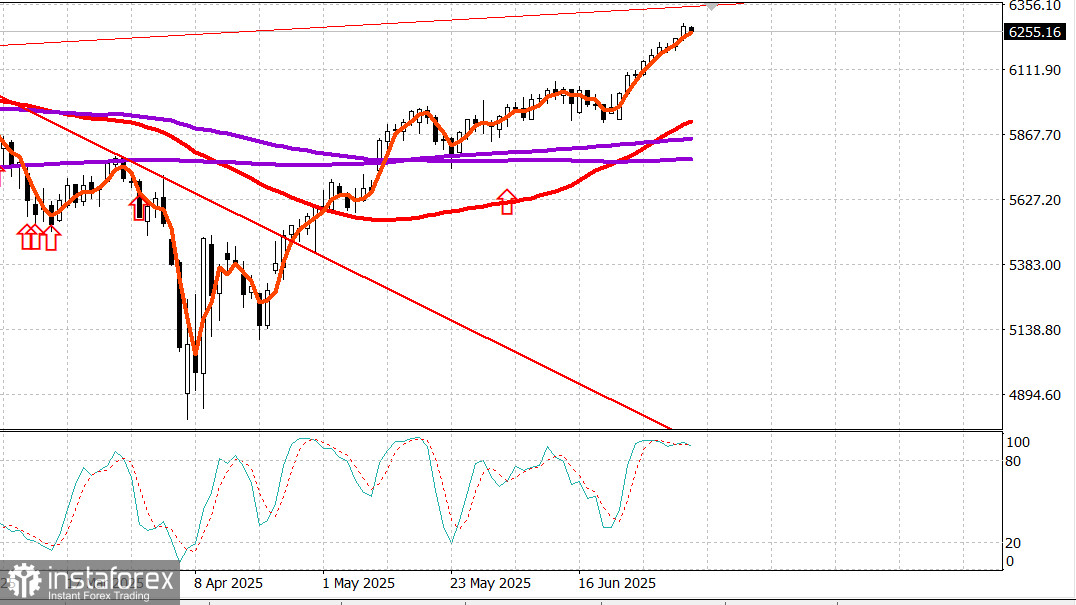

S&P500

Résumé des principaux indices boursiers américains de jeudi :

Les marchés financiers américains sont fermés vendredi pour la fête de l'Indépendance.

Le marché boursier a ouvert en hausse jeudi après la publication d'un rapport sur l'emploi de juin meilleur que prévu, juste avant l'ouverture, et a maintenu cet élan tout au long de la séance. Le S&P 500 (+0,8 %) et le NASDAQ Composite (+1,0 %) ont tous deux clôturé à de nouveaux sommets historiques.

Les contrats à terme sur actions étaient relativement stables en prévision du rapport, mais ont grimpé après que les données ont montré une baisse du chômage, moins de nouvelles demandes d'allocation chômage et une augmentation de l'emploi.

Les chiffres des emplois non agricoles aux États-Unis ont montré quelques faiblesses, notamment :

Cependant, les marchés ont largement ignoré les détails négatifs et ont atteint de nouveaux sommets durant la séance.

Des données sur l'emploi plus fortes que prévu ont réduit les espoirs de baisse de taux en juillet. Selon le CME FedWatch Tool, le marché évalue désormais à seulement 4,7 % la probabilité d'une baisse de taux de 25 points de base lors de la réunion du FOMC de juillet, contre 23,8 % la veille.

Raphael Bostic, président de la Réserve fédérale d'Atlanta (membre non votant du FOMC), a déclaré à CNBC que l'économie américaine pourrait encore faire face à des pressions inflationnistes prolongées en raison des tarifs douaniers. Il soutient l'approche attentiste de la Fed et a noté que bien que le marché du travail reste robuste, le rythme des embauches a ralenti.

Les rendements obligataires sont restés élevés, reflétant des données économiques solides et des attentes réduites de baisses de taux :

Rendement du Trésor à 10 ans : +5 pb à 4,35 %

Rendement à 2 ans : +10 pb à 3,89 %

Le marché boursier a montré une résilience, avec tous les 10 secteurs en hausse. Le nombre d'entreprises en hausse a dépassé celui des entreprises en baisse par plus de 2 pour 1 sur les deux bourses.

La technologie a mené les gains (+1,1 %) après l'annonce de l'administration Trump levant les restrictions sur l'exportation de logiciels de conception de puces vers la Chine. Cela a stimulé les entreprises de conception de puces :

Synopsys (SNPS) : +4,6 % à 547,00 $

Cadence Design (CDNS) : +5,2 % à 327,00 $

La solide performance du secteur technologique a soutenu la force des grandes capitalisations globales, avec l'indice Vanguard Mega Cap (+1,1 %) surpassant le S&P 500 pour la deuxième journée consécutive.

Performance depuis le début de l'année :

Calendrier économique

Emplois non agricoles de juin : +147K (consensus : 120K) Précédent révisé de 139K à 144K

Emplois du secteur privé : +74K (consensus : 123K) Précédent révisé de 140K à 137K

Taux de chômage : 4,1 % (consensus : 4,2 %)

Gains horaires moyens : +0,2 % (consensus : +0,3 %) Précédent : +0,4 %

Durée moyenne de la semaine de travail : 34,2 heures (consensus : 34,3) Précédent : 34,3

Conclusion : Le rapport n'était pas suffisamment faible pour convaincre le marché qu'une baisse de taux en juillet est probable. Bien au contraire, cela semble désormais hautement improbable, les chances de baisse de taux tombant à 4,7 %.

Autres données économiques clés

Déficit commercial de mai : -71,5B $ (consensus : -70,5B $) Précédent révisé de -61,6B $ à -60,3B $ Contribution négative attendue au PIB du T2 des exportations nettes

Nouvelles demandes d'allocations chômage hebdomadaires : 233K (consensus : 240K) Précédent révisé de 236K à 237K

Demandes continuées hebdomadaires : 1.964M (inchangé après révision) Les entreprises ne licencient pas rapidement, mais le recrutement devient plus difficile.

S&P Global US Services PMI (Final, juin) : 52,9 (précédent : 53,7)

Commandes à l'industrie de mai : +8,2 % (consensus : +7,9 %) Précédent révisé à la baisse à -3,9 % Les dépenses des entreprises ont fortement rebondi, reflétant une reprise après la pause liée aux tarifs douaniers.

ISM Services PMI (juin) : 50,8 % (consensus : 50,3 %) Précédent : 49,9 % Indique un retour modeste à la croissance des services ; les prix des intrants ont légèrement diminué, un changement modeste mais positif.

Marché de l'énergie

Le Brent brut se négocie actuellement à 68,40 $ le baril, inchangé sur la journée. Le pétrole fait face à une forte résistance près de 70 $.

Conclusion

Le marché boursier américain aborde le long weekend de la fête de l'Indépendance à de nouveaux sommets historiques. Le rallye est susceptible de continuer, bien qu'il puisse être suivi d'un repli ou d'une phase de consolidation normale.