08.07.2025 09:52 AM

08.07.2025 09:52 AM

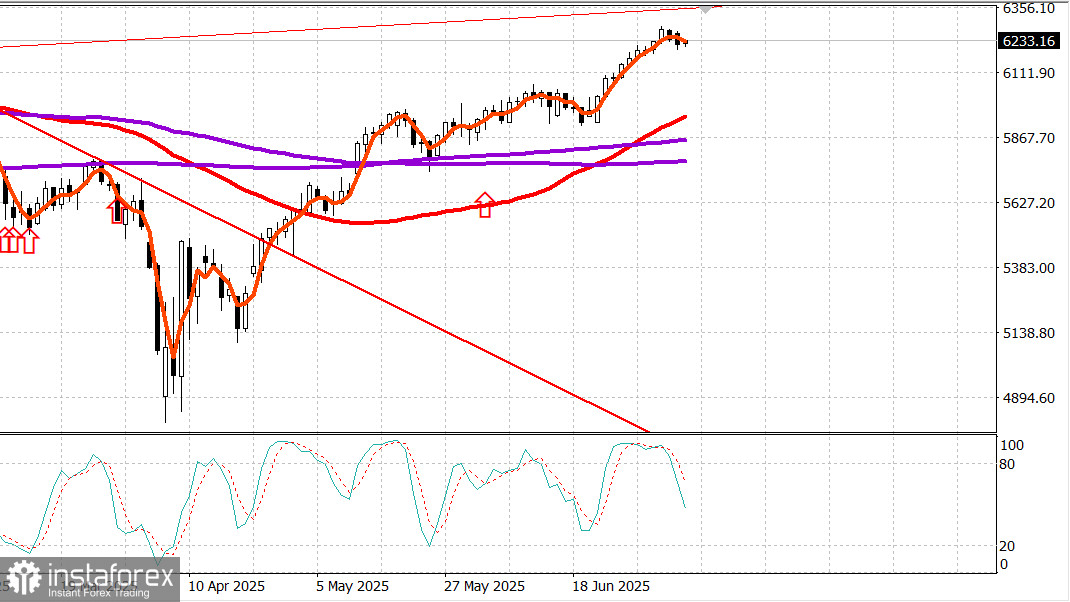

مؤشر S&P 500

نظرة عامة ليوم 8 يوليو

السوق الأمريكي يتراجع بسبب تعريفات ترامب

المؤشرات الأمريكية الرئيسية يوم الاثنين: داو -0.9%، ناسداك -0.9%، S&P 500 -0.8%، S&P 500: 6,230، نطاق التداول: 5,900-6,400.

توجه سوق الأسهم نحو عطلة نهاية الأسبوع مستمتعًا بعرض للألعاب النارية تضمن بيانات وظائف أقوى من المتوقع لشهر يونيو، وبعض الحماس بشأن إمكانية تمرير "مشروع القانون الجميل الكبير" لترامب، وارتفاعات قياسية في كل من S&P 500 وناسداك المركب.

ومع ذلك، تلاشت هذه الزخم الصعودي بالأمس كجزء من تصحيح نموذجي بعد الارتفاع، وسط دورة الأخبار التي قدمت عذرًا مناسبًا للبيع.

تحديدًا، بدأ الرئيس ترامب في إرسال رسائل إلى مجموعة مختارة من الدول، محذرًا من أن معدلات التعريفة الأعلى ستدخل حيز التنفيذ اعتبارًا من 1 أغسطس إذا لم يتم التوصل إلى شروط تجارية أفضل للولايات المتحدة بحلول ذلك الوقت. لم يتم تضمين الاتحاد الأوروبي في هذه المجموعة. كانت اليابان وكوريا الجنوبية من أبرز الدول المذكورة، حيث تواجه كل منهما معدل تعريفة بنسبة 25%. في الوقت نفسه، مدد ترامب الموعد النهائي للمفاوضات بشأن التعريفات من 9 يوليو إلى 1 أغسطس.

لم يكن ينبغي أن تكون هذه الأخبار مفاجأة، نظرًا للتقارير السابقة حول القضية. ومع ذلك، فقد كانت بمثابة محفز واضح لعمليات البيع الواسعة والمنظمة يوم الاثنين.

تداول مؤشر S&P 500 منخفضًا، متراجعًا إلى منطقة 6,200، قبل تقليص الخسائر في آخر 90 دقيقة من الجلسة.

مؤشر فيلادلفيا لأشباه الموصلات (-1.9%) ومؤشر راسل 2000 (-1.6%)، وهما من أبرز الرابحين في الآونة الأخيرة، كانا من بين أكبر الخاسرين يوم الثلاثاء.

خط التقدم والتراجع فضل المتراجعين بنسبة تقارب 4 إلى 1 في بورصة نيويورك و3 إلى 1 في ناسداك، مما يعكس سوقًا حيث كان الخاسرون في وفرة واضحة.

أغلقت تسعة من القطاعات الـ11 في S&P 500 في المنطقة السلبية.

الاستثناءان كانا المرافق ذات التوجه الدفاعي (+0.2%) والسلع الاستهلاكية الأساسية (+0.1%).

كان أضعف أداء هو قطاع السلع الاستهلاكية التقديرية (-1.3%)، الذي انخفض بشكل حاد بسبب انخفاض كبير في أسهم تسلا (TSLA 294.11، -21.24، -6.74%).

جاء الانخفاض بعد مخاوف من أن إيلون ماسك قد يكون مشتتًا جدًا بمبادرته السياسية الجديدة، "حزب أمريكا"، وتقرير من وول ستريت جورنال بأن تسلا تواجه منافسة متزايدة في الصين.

شملت القطاعات الأخرى التي سجلت أسوأ أداء المواد (-1.0%)، الطاقة (-1.0%)، المالية (-1.0%)، خدمات الاتصالات (-0.9%)، والرعاية الصحية (-0.9%).

تعرضت أسهم الطاقة لضغوط بسبب توجيهات مخيبة للآمال للربع الثاني من شركة Shell plc (SHEL 69.84، -2.08، -2.89%) وقرار أوبك+ بزيادة الإنتاج في أغسطس بمقدار 548,000 برميل يوميًا، ارتفاعًا من 411,000 في يوليو.

ومع ذلك، أنهت العقود الآجلة للنفط الخام WTI اليوم بارتفاع 1.5% عند 67.96 دولار للبرميل.

بشكل منفصل، أغلقت سندات الخزانة جلستها بخسائر عبر المنحنى. سجلت السندات طويلة الأجل أكبر الانخفاضات، مما أدى إلى انحدار المنحنى الذي يفسره البعض على أنه قلق من أن التضخم سيستمر عند مستويات مرتفعة وأن الاحتياطي الفيدرالي لا يخطط لخفض أسعار الفائدة.

ارتفع العائد على السندات لأجل سنتين بمقدار نقطة أساس واحدة إلى 3.89%، بينما ارتفع العائد على السندات لأجل عشر سنوات بأربع نقاط أساس إلى 4.39%.

لم تكن هناك إصدارات اقتصادية أمريكية رئيسية أمس.

منذ بداية العام:

S&P 500: +5.9% ناسداك: +5.7% داو جونز: +4.5% S&P 400: +1.2% راسل 2000: -0.7%

الطاقة: خام برنت عند 69.20 دولار — بارتفاع حوالي دولار واحد في اليوم. النفط يتجاهل حاليًا زيادة إنتاج أوبك+.

الخلاصة: قد نكون نشهد بداية تصحيح في السوق الأمريكي. نوصي بالشراء إذا انخفض مؤشر S&P 500 إلى حوالي 6,000، أو حوالي 4% أقل من المستويات الحالية.