Lihat juga

08.07.2025 09:52 AM

08.07.2025 09:52 AM

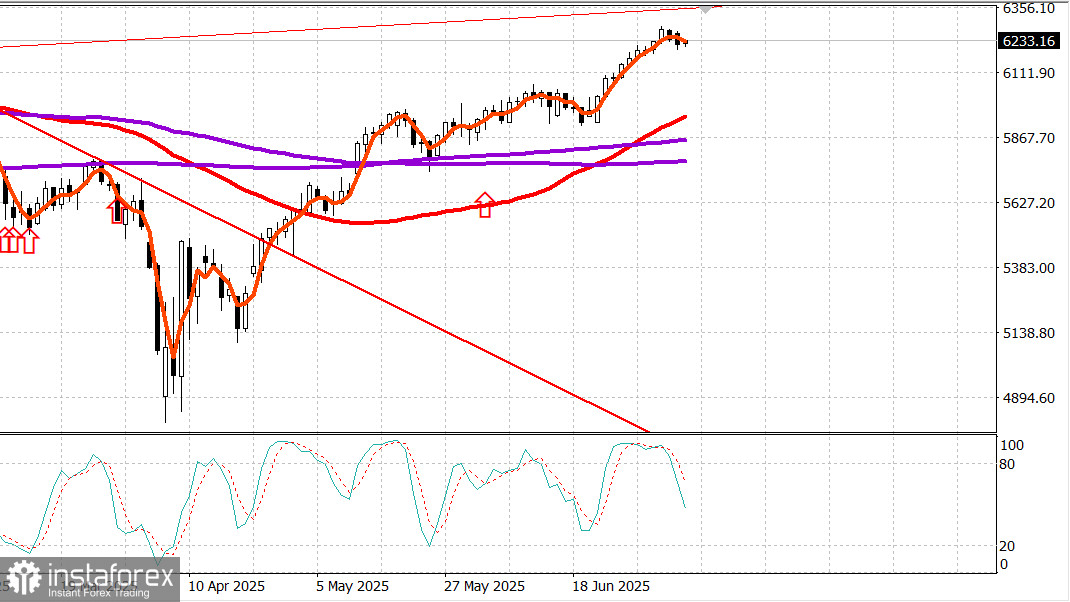

S&P 500

Gambaran Keseluruhan untuk 8 Julai

Pasaran AS Berundur kerana Tarif Trump

Indeks utama AS pada hari Isnin: Dow -0.9%, NASDAQ -0.9%, S&P 500 -0.8%, S&P 500: 6,230, julat dagangan: 5,900-6,400.

Pasaran saham menuju ke hujung minggu cuti dengan prestasi memberangsangkan yang disokong oleh data pekerjaan bulan Jun yang lebih kukuh daripada jangkaan, keterujaan terhadap potensi kelulusan rang undang-undang besar Trump yang dikenali sebagai "One Big Beautiful Bill", serta paras tertinggi baharu dalam indeks S&P 500 dan Nasdaq Composite.

Namun begitu, momentum kenaikan ini mula pudar semalam sebagai sebahagian daripada pembetulan biasa selepas lonjakan, ditambah pula dengan kitaran berita semasa yang memberikan alasan mudah untuk aktiviti jualan.

Secara khusus, Presiden Trump mula menghantar surat kepada kumpulan terpilih negara-negara, memberi amaran bahawa kadar tarif yang lebih tinggi akan berkuat kuasa mulai 1 Ogos sekiranya syarat perdagangan yang lebih menguntungkan untuk Amerika Syarikat tidak dicapai menjelang tarikh tersebut. Kesatuan Eropah tidak termasuk dalam kumpulan ini. Jepun dan Korea Selatan merupakan dua negara paling ketara yang dinamakan, masing-masing berdepan tarif sebanyak 25%. Pada masa yang sama, Trump turut melanjutkan tarikh akhir rundingan tarif dari 9 Julai ke 1 Ogos.

Berita ini sepatutnya tidak mengejutkan, memandangkan laporan awal mengenai perkara ini telah pun tersebar. Walau bagaimanapun, ia tetap menjadi pemangkin yang jelas kepada aktiviti jualan menyeluruh dan tersusun pada hari Isnin.

Indeks S&P 500 diniagakan rendah, jatuh ke sekitar paras 6,200 sebelum mengurangkan kerugian dalam 90 minit terakhir sesi dagangan.

Indeks Philadelphia Semiconductor (-1.9%) dan Russell 2000 (-1.6%) — dua daripada saham berprestasi tinggi kebelakangan ini — merupakan antara penyumbang kerugian terbesar pada hari Selasa.

Garis pendahulu-penurun (advance-decline line) menunjukkan dominasi penurun dengan nisbah hampir 4 kepada 1 di NYSE dan hampir 3 kepada 1 di Nasdaq, mencerminkan pasaran yang jelas dikuasai oleh saham-saham rugi.

Sembilan daripada sebelas sektor dalam indeks S&P 500 ditutup dalam wilayah negatif.

Dua pengecualian ialah sektor utiliti (+0.2%) dan barangan pengguna asas (+0.1%) yang berorientasikan defensif.

Prestasi terlemah dicatatkan oleh sektor barangan pengguna tidak tahan lama (-1.3%), yang terjejas oleh kejatuhan mendadak saham Tesla (TSLA 294.11, -21.24, -6.74%).

Penurunan ini berpunca daripada kebimbangan bahawa Elon Musk terlalu terganggu dengan inisiatif politik baharunya, "Party of America", serta laporan Wall Street Journal bahawa Tesla kini berdepan persaingan yang semakin sengit di China.

Sektor-sektor lain yang turut mencatat prestasi terburuk termasuk bahan mentah (-1.0%), tenaga (-1.0%), kewangan (-1.0%), perkhidmatan komunikasi (-0.9%) dan penjagaan kesihatan (-0.9%).

Saham tenaga ditekan oleh unjuran suku kedua yang mengecewakan daripada Shell plc (SHEL 69.84, -2.08, -2.89%) serta keputusan OPEC+ untuk meningkatkan pengeluaran pada bulan Ogos sebanyak 548,000 tong sehari, meningkat daripada 411,000 tong pada bulan Julai.

Namun begitu, niaga hadapan minyak mentah WTI ditutup tinggi, meningkat 1.5% kepada $67.96 setong.

Secara berasingan, bon Perbendaharaan AS menamatkan sesi dagangan dengan penurunan merentas semua tempoh matang. Bon jangka panjang mencatatkan penurunan terbesar, mengakibatkan penegakan keluk hasil (curve steepening) yang ditafsirkan oleh sesetengah pihak sebagai kebimbangan bahawa inflasi akan kekal tinggi dan Rizab Persekutuan tidak merancang untuk menurunkan kadar faedah.

Hasil pulangan bon 2 tahun meningkat satu mata asas kepada 3.89%, manakala hasil bon 10 tahun naik empat mata asas kepada 4.39%.

Tiada siaran data ekonomi utama dari Amerika Syarikat pada hari semalam.

Setakat tahun ini:

S&P 500: +5.9%Nasdaq: +5.7%DJIA: +4.5%S&P 400: +1.2%Russell 2000: -0.7%

Tenaga: Minyak Brent pada $69.20 — meningkat kira-kira $1 pada hari tersebut. Minyak kini tampaknya tidak terganggu oleh peningkatan pengeluaran OPEC+.

Kesimpulan: Kita mungkin melihat permulaan pembetulan pasaran AS. Kami cadangkan membeli jika S&P 500 menurun kepada sekitar 6,000, atau sekitar 4% di bawah paras semasa.