Voir aussi

08.07.2025 09:52 AM

08.07.2025 09:52 AM

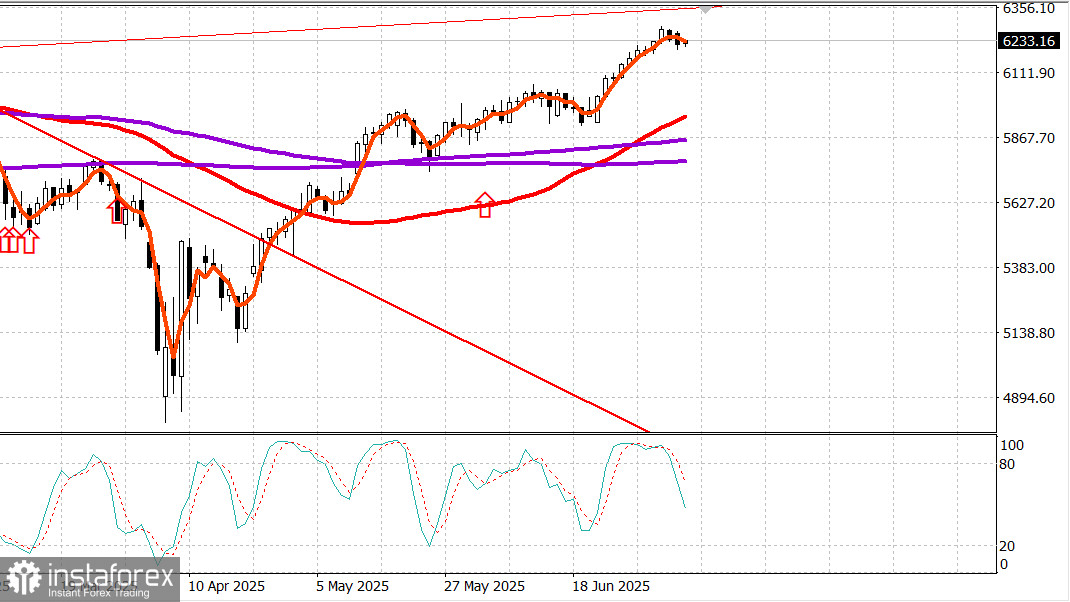

S&P 500

Vue d'ensemble pour le 8 juillet

Le marché américain recule face aux tarifs douaniers de Trump

Principaux indices américains lundi : Dow -0,9 %, NASDAQ -0,9 %, S&P 500 -0,8 %, S&P 500 : 6 230, fourchette de négociation : 5 900-6 400.

Le marché boursier s'est dirigé vers le weekend férié avec un spectacle pyrotechnique comprenant des données sur l'emploi en juin plus fortes que prévu, un certain enthousiasme quant à l'éventuelle adoption du « One Big Beautiful Bill » de Trump, et des sommets historiques tant pour le S&P 500 que pour le Nasdaq Composite.

Cependant, cet élan haussier s'est essoufflé hier dans le cadre d'une correction typique post-rallye, alors que le cycle médiatique offrait une excuse commode pour les ventes.

En particulier, le président Trump a commencé à envoyer des lettres à un groupe restreint de pays, avertissant qu'une hausse des tarifs douaniers entrerait en vigueur à partir du 1er août si de meilleures conditions commerciales pour les États-Unis ne sont pas atteintes d'ici là. L'UE n'était pas incluse dans ce groupe. Le Japon et la Corée du Sud étaient les pays les plus en vue, chacun faisant face à un taux tarifaire de 25 %. Simultanément, Trump a prolongé la date limite des négociations sur les droits de douane du 9 juillet au 1er août.

Cette nouvelle n'aurait pas dû être une surprise, compte tenu des reportages antérieurs sur le sujet. Néanmoins, elle a servi de catalyseur clair pour la vente généralisée et ordonnée de lundi.

Le S&P 500 a baissé, glissant vers la zone des 6 200, avant de réduire ses pertes dans les 90 dernières minutes de la séance.

L'indice des semi-conducteurs de Philadelphie (-1,9 %) et le Russell 2000 (-1,6 %), deux des récents gagnants remarquables, figuraient parmi les plus grands perdants mardi.

La ligne avance-déclin favorisait les déclinants dans un rapport de près de 4 pour 1 sur le NYSE et de près de 3 pour 1 sur le Nasdaq, reflétant un marché où les perdants étaient clairement abondants.

Neuf des 11 secteurs du S&P 500 ont clôturé en territoire négatif.

Les deux exceptions étaient les services publics (+0,2 %) axés sur la défensive et les produits de consommation courante (+0,1 %).

Le secteur le plus faible a été celui de la consommation discrétionnaire (-1,3 %), entraîné vers le bas par une forte baisse des actions de Tesla (TSLA 294,11, -21,24, -6,74 %).

Le déclin a suivi des inquiétudes selon lesquelles Elon Musk pourrait être trop distrait par son initiative politique « Party of America » et un rapport du Wall Street Journal indiquant que Tesla fait face à une concurrence accrue en Chine.

D'autres secteurs affichant la plus mauvaise performance incluent les matériaux (-1,0 %), l'énergie (-1,0 %), les finances (-1,0 %), les services de communication (-0,9 %) et la santé (-0,9 %).

Les actions énergétiques ont été sous pression en raison de prévisions décevantes pour le deuxième trimestre de Shell plc (SHEL 69,84, -2,08, -2,89 %) et de la décision de l'OPEP+ d'augmenter la production en août de 548 000 barils par jour, contre 411 000 en juillet.

Cependant, les contrats à terme sur le brut WTI ont terminé la journée en hausse de 1,5 % à 67,96 $ le baril.

Par ailleurs, les obligations du Trésor ont clôturé leur séance avec des pertes sur l'ensemble de la courbe. Les obligations à long terme ont affiché les plus fortes baisses, entraînant un accentuation de la courbe que certains interprètent comme une préoccupation selon laquelle l'inflation restera à des niveaux élevés et que la Fed n'a pas l'intention de réduire les taux d'intérêt.

Le rendement de l'obligation à 2 ans a augmenté de un point de base à 3,89 %, tandis que le rendement à 10 ans a grimpé de quatre points de base à 4,39 %.

Il n'y a eu aucune publication de données économiques majeures aux États-Unis hier.

Depuis le début de l'année :

S&P 500 : +5,9 %Nasdaq : +5,7 %DJIA : +4,5 %S&P 400 : +1,2 %Russell 2000 : -0,7 %

Énergie : Le Brent brut à 69,20 $ — en hausse d'environ 1 $ sur la journée. Le pétrole ignore actuellement l'augmentation de la production d'OPEP+.

Conclusion : Nous observons peut-être le début d'une correction sur le marché américain. Nous recommandons de prendre position à la hausse si le S&P 500 recule à environ 6 000, soit environ 4 % en dessous des niveaux actuels.