14.07.2025 02:53 PM

14.07.2025 02:53 PM

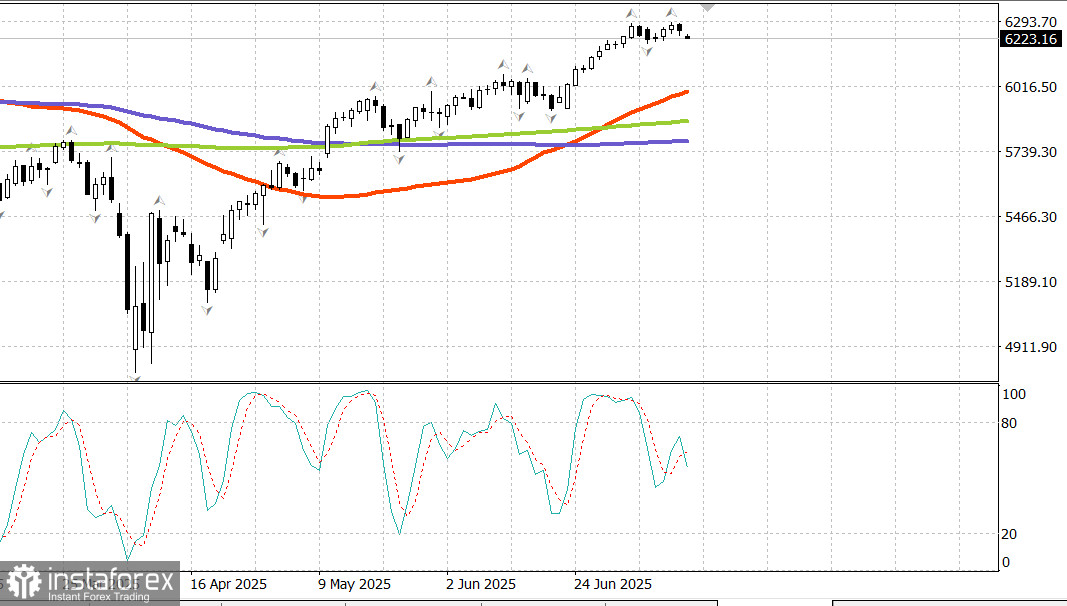

مؤشر S&P500

نظرة عامة على المؤشرات الرئيسية للأسهم الأمريكية يوم الجمعة

أدى الإعلان عن فرض تعريفة جمركية بنسبة 35% على الواردات الكندية، والتلميح إلى تعريفة بنسبة 30% للاتحاد الأوروبي، وتصريح الرئيس بأن معظم الشركاء التجاريين سيواجهون تعريفات تتراوح بين 15%–20% إلى أسوأ افتتاح للسوق يوم الجمعة.

ومع ذلك، لم تستمر موجة البيع الأولية. قادت الأسهم ذات القيمة السوقية الكبيرة انتعاشًا من أدنى مستويات الصباح، مما ساعد المؤشرات على الاستقرار في اتجاه جانبي استمر معظم الجلسة.

بشكل عام، ظل السوق غير متأثر نسبيًا بعناوين التعريفات الجمركية خلال الأسبوع الماضي. نعم، كانت هناك جلسات شهدت جني أرباح مبكر، لكنها غالبًا ما جاءت بعد إغلاقات قوية.

عكس الافتتاح الضعيف الاعتراف بأن كندا والاتحاد الأوروبي هما شركاء تجاريون أكثر أهمية اقتصاديًا من العديد من الدول التي استهدفت مؤخرًا بإشعارات التعريفات. ومع ذلك، حافظ السوق على مرونته، بما يتماشى مع الاتجاه الأوسع للأسبوع.

كان الانتعاش من أدنى المستويات المبكرة مدفوعًا بشكل كبير بأسماء ذات قيمة سوقية كبيرة تتغلب على بداية سيئة، بما في ذلك NVIDIA، التي شهدت مكسبًا خلال اليوم بنسبة +1.3% (NVDA 164.88، +0.78، +0.5%).

كما جاء الدعم من Amazon (AMZN 225.02، +2.76، +1.2%) وTesla (TSLA 313.51، +3.64، +1.2%)، مما ساعد قطاع السلع الاستهلاكية التقديرية (+0.3%) على الإغلاق في المنطقة الإيجابية — وهو واحد من قطاعين فقط أنهيا في المنطقة الخضراء.

ومع ذلك، لم تهيمن الأسهم ذات القيمة السوقية الكبيرة في جميع المجالات: فقد تفوق صندوق Vanguard Mega Cap Growth ETF (-0.2%) بشكل طفيف على S&P 500 (-0.3%). كانت الخسائر واسعة النطاق عبر أحجام الشركات ومعظم القطاعات، حيث كان قطاع الطاقة (+0.4%) هو القطاع الوحيد الذي ارتفعت فيه غالبية المكونات.

أدت عناوين التعريفات في النهاية إلى جني أرباح واسع النطاق، حيث تطلعت الأسواق إلى بيانات اقتصادية رئيسية مقررة للأسبوع المقبل، بما في ذلك تقارير مؤشر أسعار المستهلكين لشهر يونيو، ومؤشر أسعار المنتجين، ومبيعات التجزئة، بالإضافة إلى أرباح العديد من البنوك الأمريكية الكبرى.

سوق السندات الأمريكية كانت سندات الخزانة الأمريكية تحت الضغط طوال يوم الجمعة حيث أثرت مخاوف التعريفات على المعنويات منذ الافتتاح. كان الطرف الطويل من منحنى العائد، الأكثر حساسية لتوقعات التضخم، هو الأسوأ أداءً، مما أدى إلى منحنى أكثر انحدارًا بنهاية الأسبوع. تأثر الطرف الأمامي أيضًا، حيث بدأ البعض في التكهن بأن زيادات التعريفات في الأول من أغسطس قد تعقد قرارات سياسة الاحتياطي الفيدرالي.

التقويم الاقتصادي يوم الجمعة سجل ميزانية الخزانة لشهر يونيو فائضًا مفاجئًا قدره 27.0 مليار دولار (التوقعات: -257.5 مليار دولار)، مقارنة بعجز قدره 71.0 مليار دولار في نفس الشهر من العام الماضي. جاء الفائض من الإيرادات (526 مليار دولار) التي تجاوزت الإنفاق (499 مليار دولار). ملاحظة: بيانات ميزانية الخزانة غير معدلة موسميًا، لذا لا ينبغي مقارنة فائض يونيو مباشرة بعجز مايو البالغ 315.7 مليار دولار.

الاستنتاج الرئيسي: أظهر التقرير فائضًا فعليًا، حيث تجاوزت الإيرادات النفقات.

الأخبار الجيدة: تقلص العجز لمدة 12 شهرًا من 1.994 تريليون دولار في مايو إلى 1.896 تريليون دولار في يونيو.

الأخبار السيئة: لا يزال 1.896 تريليون دولار خلال الـ 12 شهرًا الماضية.

سوق الطاقة يتداول خام برنت الآن عند 70.50 دولار. يختبر النفط الخام مرة أخرى عتبة 70 دولارًا مع افتتاح الأسبوع الجديد.

الخلاصة يستعد سوق الأسهم الأمريكي لبيانات التضخم الرئيسية هذا الأسبوع. كل من التصحيح والانتعاش المتجدد مطروحان على الطاولة.