อ่านรายละเอียดเพิ่มเติม

14.07.2025 02:53 PM

14.07.2025 02:53 PM

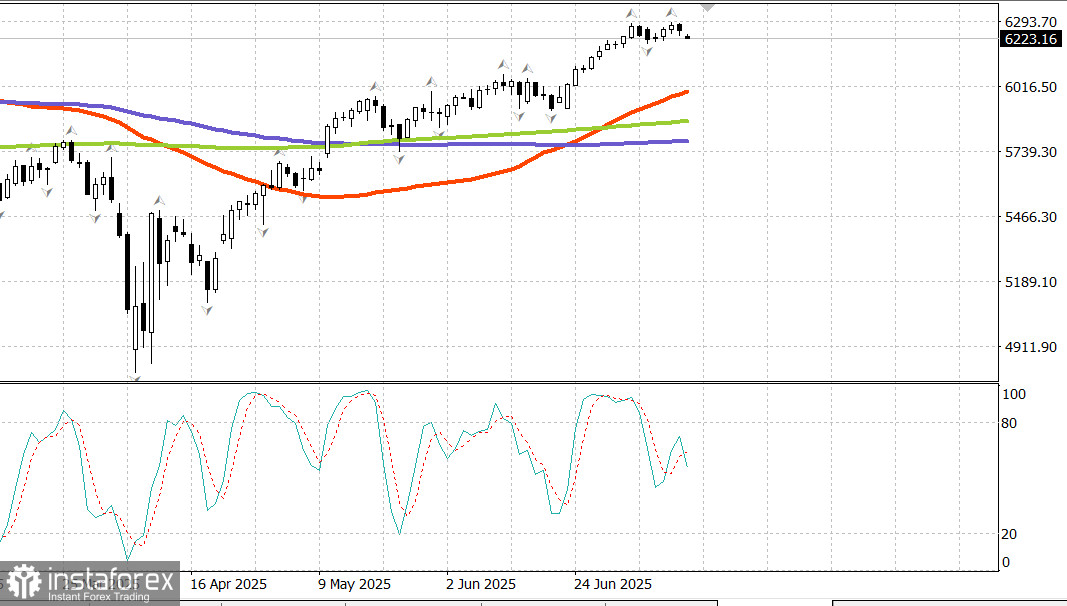

S&P500

ภาพรวมดัชนีหลักในตลาดหุ้นสหรัฐเมื่อวันศุกร์

การประกาศเก็บภาษี 35% สำหรับการนำเข้าจากแคนาดา, คำกล่าวแนะนำว่าจะเก็บภาษี 30% สำหรับ EU, และคำแถลงของประธานาธิบดีว่าคู่ค้าเกือบทุกรายจะเผชิญภาษี 15%–20% ส่งผลให้ตลาดเปิดในวันศุกร์ต่ำสุดเท่าที่เคยเห็นมาในช่วงนั้น.

อย่างไรก็ตาม, ระลอกแรกของการขายไม่ได้ดำเนินต่อไปอีก. หุ้นขนาดใหญ่ช่วยดึงกลับจากภาวะตกต่ำในช่วงเช้า, ทำให้ดัชนีปรับตัวเข้าเทรนเคลื่อนไหวในช่วงแคบ ๆ ที่คงอยู่นานตลอดทั้งช่วง.

โดยรวม, ตลาดยังคงไม่ค่อยได้รับผลกระทบจากข่าวการเก็บภาษีในช่วงสัปดาห์ที่ผ่านมา. มีอยู่บ้างที่มีช่วงเก็บกำไรในช่วงต้น, แต่ก็มักเกิดขึ้นหลังจากการปิดตลาดที่แข็งแกร่ง.

การเริ่มต้นที่อ่อนแอสะท้อนถึงการยอมรับว่าประเทศแคนาดาและ EU เป็นคู่ค้าที่มีความสำคัญทางเศรษฐกิจมากกว่าหลายประเทศที่เพิ่งโดนประกาศรายงานการเก็บภาษี. แต่ตลาดยังคงยืนหยัด, ซึ่งสอดคล้องกับเทรนด์กว้าง ๆ ของสัปดาห์.

การฟื้นตัวจากภาวะต่ำในเช้าเริ่มต้นเนื่องจากหุ้นขนาดใหญ่ เช่น NVIDIA ที่มีการเพิ่มขึ้นภายในวัน +1.3% (NVDA 164.88, +0.78, +0.5%).

การสนับสนุนยังมาจาก Amazon (AMZN 225.02, +2.76, +1.2%) และ Tesla (TSLA 313.51, +3.64, +1.2%), ช่วยให้กลุ่มสินค้าฟุ่มเฟือยสำหรับผู้บริโภค (+0.3%) ปิดตัวในแดนบวก — เป็นกลุ่มเพียงสองกลุ่มที่ปิดในพื้นที่บวก.

แต่ถึงอย่างนั้น, หุ้นขนาดใหญ่ยังคงไม่ครอบงำทั่วกระดาน, Vanguard Mega Cap Growth ETF (-0.2%) เพียงแซงหน้า S&P 500 เล็กน้อย (-0.3%). การสูญเสียเกิดขึ้นอย่างกว้างขวางในขนาดของบริษัทและกลุ่มธุรกิจเกือบทั้งหมด, โดยมีเพียงกลุ่มพลังงาน (+0.4%) ที่มีส่วนประกอบส่วนใหญ่ขึ้นราคา.

ข่าวการเก็บภาษีสุดท้ายแล้วนำไปสู่การเก็บกำไรอย่างกว้างขวาง, ขณะที่ตลาดมองไปยังข้อมูลเศรษฐกิจสำคัญที่จะประกาศในสัปดาห์หน้า, รวมถึงรายงาน CPI, PPI, และยอดขายปลีกเดือนมิถุนายน, เช่นเดียวกับรายได้ของธนาคารสำคัญของสหรัฐหลายแห่ง.

ตลาดตราสารหนี้ ตลาดพันธบัตรรัฐบาลสหรัฐตกอยู่ในแรงกดดันตลอดวันศุกร์เนื่องจากความกังวลเกี่ยวกับภาษีได้ส่งผลกระทบต่อความรู้สึกตั้งแต่เริ่มต้น. ปลายยาวของเส้นอัตราดอกเบี้ยทำได้แย่ที่สุดเนื่องจากไวต่อความคาดหมายของเงินเฟ้อมากกว่า, ส่งผลให้เส้นโค้งของอัตราเพิ่มขึ้นในสิ้นสัปดาห์. ปลายต้นก็ได้รับผลกระทบ, เนื่องจากบางคนเริ่มเดาว่าการขึ้นภาษีวันที่ 1 สิงหาคมอาจจะทำให้การตัดสินใจนโยบายของธนาคารกลางสหรัฐซับซ้อนขึ้น.

ปฏิทินเศรษฐกิจในวันศุกร์ งบประมาณ Treasury เดือนมิถุนายนรายงานการเกินดุลที่น่าประหลาดใจ $27.0 พันล้าน (คาดการณ์: -$257.5 พันล้าน), เมื่อเทียบกับขาดทุน $71.0 พันล้านในเดือนเดียวกันของปีที่แล้ว. การเกินดุลมาจากรายได้ ($526 พันล้าน) มากกว่าการใช้จ่าย ($499 พันล้าน). หมายเหตุ: ข้อมูลงบประมาณ Treasury ไม่ได้ปรับปรุงตามฤดูกาล, ดังนั้นการเกินดุลในเดือนมิถุนายนไม่ควรเปรียบเทียบโดยตรงกับขาดทุน $315.7 พันล้านในเดือนพฤษภาคม.

ประเด็นสำคัญ: รายงานแสดงการเกินดุลจริง, โดยรายได้มากกว่าการใช้จ่าย.

ข่าวดี: ขาดทุน 12 เดือนหดตัวจาก $1.994 ล้านล้านในเดือนพฤษภาคมเป็น $1.896 ล้านล้านในเดือนมิถุนายน.

ข่าวร้าย: ยังคงมีขาดทุน $1.896 ล้านล้านในช่วง 12 เดือนที่ผ่านมา.

ตลาดพลังงาน น้ำมันดิบเบรนต์ซื้อขายอยู่ที่ $70.50. ในขณะที่เปิดสัปดาห์ใหม่, น้ำมันดิบกำลังทดสอบก้าวข้ามระดับ $70 อีกครั้ง.

สรุป ตลาดหุ้นสหรัฐเตรียมพร้อมรับข้อมูลเงินเฟ้อที่สำคัญในสัปดาห์นี้. การแก้ไขหรือการฟื้นตัวอีกครั้งอาจเกิดขึ้นได้.