17.07.2025 01:03 PM

17.07.2025 01:03 PM

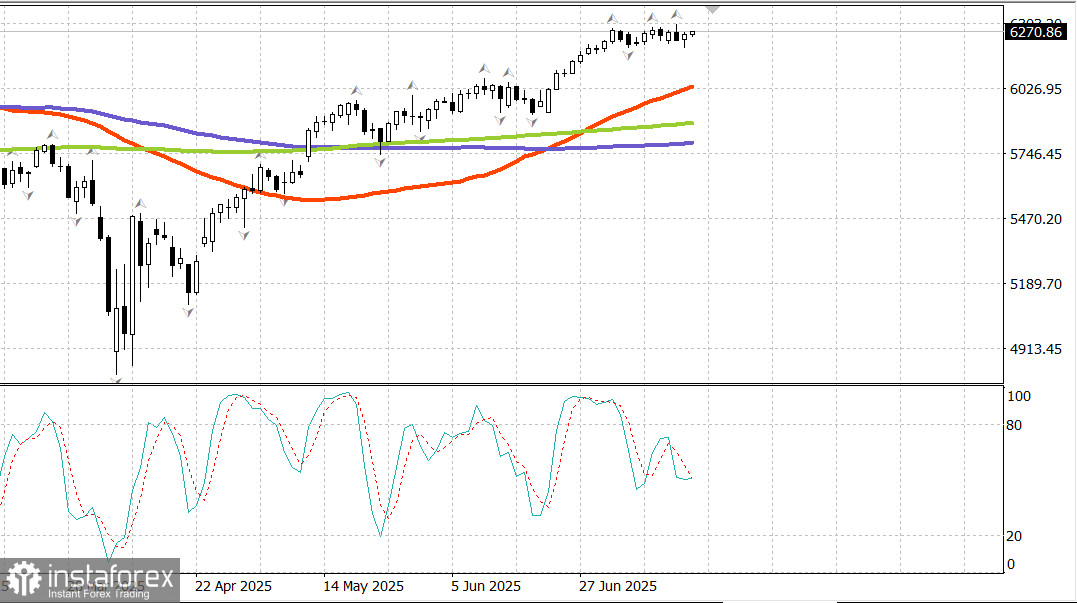

مؤشر S&P500

نظرة عامة على المؤشرات الرئيسية للأسهم الأمريكية يوم الأربعاء

تداول سوق الأسهم بثبات بعد تقارير الشركات من عدة بنوك رئيسية ومؤشر أسعار المنتجين لشهر يونيو المعتدل، على الرغم من بعض التقلبات العامة. لم يتغير مؤشر أسعار المنتجين الأساسي لشهر يونيو على أساس شهري، وكلاهما انخفض على أساس سنوي مقارنة بشهر مايو.

انخفضت أسعار الفائدة استجابة للبيانات المتفائلة، مما يؤثر على مؤشر نفقات الاستهلاك الشخصي الأساسي — وهو مقياس التضخم المفضل لدى الاحتياطي الفيدرالي. انخفض العائد على سندات الخزانة لأجل 10 سنوات بمقدار خمس نقاط أساس إلى 4.44%.

حدثت لحظة تقلب في وقت متأخر من الجلسة الصباحية عندما ظهرت تقارير تفيد بأن الرئيس ترامب قد يخطط لإقالة رئيس الاحتياطي الفيدرالي جيروم باول. في مقابلة من المكتب البيضاوي بعد فترة وجيزة من ظهور العناوين، صرح ترامب بأنه لا يستبعد أي شيء لكنه يعتبر من غير المحتمل بشدة أن يتم إقالة باول ما لم يتم اكتشاف احتيال.

سجل القطاع المالي (+0.7%) مكاسب مبكرة، مدعومًا بأرباح قوية من البنوك الرئيسية لليوم الثاني على التوالي.

تجاوزت كل من Goldman Sachs (GS 708.82, +6.31, +0.9%) وMorgan Stanley (MS 139.79, -1.80, -1.3%) وBank of America (BAC 46.03, -0.12, -0.26%) التوقعات لأرباح السهم الواحد (EPS). كان الضعف في الأسهم بعد التقارير ناتجًا بشكل رئيسي عن جني الأرباح بعد ارتفاع مثير للإعجاب، وهو اتجاه يبدو أنه استمر من الجلسة السابقة.

تأخر قطاع تكنولوجيا المعلومات (+0.3%) في وقت مبكر من الجلسة، متأثرًا بشركة ASML (ASML 754.45, -68.57, -8.33%)، التي تجاوزت توقعات أرباح الربع الثاني لكنها قالت إنها لا تستطيع تأكيد النمو في السنة المالية 2026. تعافى القطاع خلال الجلسة، على الرغم من أن أسهم شركات تصنيع الرقائق ظلت تحت الضغط، حيث أغلق مؤشر PHLX Semiconductor منخفضًا بنسبة 0.4%.

خلال معظم الجلسة، كانت قطاعات الرعاية الصحية (+1.2%) والعقارات (+1.1%) فقط تتداول بثبات في المنطقة الخضراء.

حصل قطاع الرعاية الصحية على دفعة إضافية من Johnson & Johnson (JNJ 164.77, +9.60, +6.2%)، التي أبلغت عن أرباح وإيرادات قوية للربع الثاني ورفعت توقعاتها للسنة المالية 2025.

ساعد توضيح الرئيس بأن إقالة باول غير مرجحة بشدة في استقرار الأسهم بعد التقلبات السابقة. سمح الدعم الواسع النطاق للمؤشرات الرئيسية بالإغلاق تحت أعلى مستويات الجلسة بقليل. أنهت ثمانية من القطاعات الأحد عشر في مؤشر S&P 500 اليوم في المنطقة الإيجابية.

تمت ملاحظة الدعم عبر جميع رؤوس الأموال السوقية، لكن الأسهم ذات رؤوس الأموال الصغيرة تفوقت بشكل ملحوظ، حيث ارتفع Russell 2000 بنسبة 1.0%. أنهى مؤشر S&P 500 ذو الوزن السوقي (+0.3%) اليوم بما يتماشى مع مؤشر S&P 500 ذو الوزن المتساوي (+0.4%).

شهدت سندات الخزانة الأمريكية جلسة متقلبة، متأرجحة بين التفاؤل بشأن التضخم بعد بيانات مؤشر أسعار المنتجين لشهر يونيو المعتدلة ومخاوف التضخم التي أثارتها التكهنات حول احتمال رحيل باول. انخفض العائد على سندات الخزانة لأجل سنتين بمقدار سبع نقاط أساس إلى 3.89%، بينما انخفض العائد لأجل 10 سنوات بمقدار ثلاث نقاط أساس إلى 4.46%.

الأداء منذ بداية العام

التقويم الاقتصادي ليوم الأربعاء

لم يتغير مؤشر أسعار المنتجين للطلب النهائي لشهر يونيو عن الشهر السابق (التوقعات: +0.2%)، بعد زيادة معدلة بنسبة +0.3% في مايو (كانت في الأصل +0.1%). كان مؤشر أسعار المنتجين الأساسي (باستثناء الغذاء والطاقة) أيضًا ثابتًا (التوقعات: +0.2%)، بعد زيادة معدلة بنسبة +0.4% في مايو (كانت في الأصل +0.1%).

على أساس سنوي، ارتفع مؤشر أسعار المنتجين الرئيسي بنسبة 2.3% في يونيو، منخفضًا من 2.7% في مايو، بينما ارتفع مؤشر أسعار المنتجين الأساسي بنسبة 2.6%، منخفضًا من 3.2% في مايو.

النقطة الرئيسية هي الانخفاض في التضخم — الذي لوحظ على أساس شهري وسنوي — والذي يتماشى مع الاتجاه المفضل للاحتياطي الفيدرالي. هذه القراءات الثابتة لشهر يونيو تحدد أيضًا التوقعات لتقرير التضخم القادم لنفقات الاستهلاك الشخصي.

ارتفع الإنتاج الصناعي بنسبة 0.3% على أساس شهري في يونيو (التوقعات: +0.1%)، بعد قراءة معدلة ثابتة لشهر مايو (من -0.2%).

كانت نسبة استخدام القدرة 77.6% (التوقعات: 77.4%) مقابل نسبة معدلة 77.5% في مايو (من 77.4%). زاد الإنتاج الصناعي الإجمالي بنسبة 0.7% على أساس سنوي، بينما ظلت نسبة استخدام القدرة أقل بنسبة 2.0 نقطة مئوية عن المتوسط طويل الأجل.

النقطة الرئيسية هي أن الزيادة في الإنتاج الصناعي لشهر يونيو كانت مدفوعة بشكل رئيسي بزيادة في إنتاج المرافق — التي تتأثر عادة بالطقس — بينما ارتفع إنتاج التصنيع بشكل طفيف بنسبة 0.1% على الرغم من الظروف الجمركية الأكثر ملاءمة.

سوق الطاقة

يتداول خام برنت الآن عند 68.40 دولار.

الخلاصة لقد كان سوق الأسهم الأمريكي محصورًا في نطاق منذ 3 يوليو، تقريبًا لمدة أسبوعين. من وجهة نظر التحليل الفني، يشير هذا التماسك المسطح تحت أعلى المستويات الأخيرة على الأرجح إلى اختراق وشيك ومرحلة صعودية جديدة. سيكون النهج الأكثر عدوانية هو الشراء توقعًا للاختراق. ستكون الاستراتيجية المحافظة هي الانتظار لحدوث تراجع مناسب إلى الدعم على مؤشر S&P 500 قبل الدخول.