Xem thêm

17.07.2025 01:03 PM

17.07.2025 01:03 PM

S&P500

Toàn cảnh các chỉ số chứng khoán chính của Mỹ vào thứ Tư

Thị trường chứng khoán giao dịch ổn định sau báo cáo tài chính từ một số ngân hàng lớn và chỉ số giá sản xuất tháng Sáu (PPI) ở mức vừa phải, mặc dù có một số biến động chung. PPI và cốt lõi PPI cho tháng Sáu không thay đổi so với tháng trước, và cả hai đều giảm so với cùng kỳ năm trước so với tháng Năm.

Lãi suất giảm sau khi dữ liệu lạc quan, điều này ảnh hưởng đến chỉ số chi tiêu tiêu dùng cá nhân (PCE) cơ bản — thước đo lạm phát ưa thích của Fed. Lợi tức trái phiếu kho bạc kỳ hạn 10 năm giảm năm điểm cơ bản xuống còn 4,44%.

Một khoảnh khắc biến động đã xảy ra vào cuối phiên buổi sáng khi có thông tin rằng Tổng thống Trump có thể đang lên kế hoạch sa thải Chủ tịch Fed Jerome Powell. Trong một cuộc phỏng vấn từ Phòng Bầu dục ngay sau khi các tiêu đề xuất hiện, Trump nói rằng ông không loại trừ bất cứ điều gì nhưng cho rằng rất khó để Powell bị loại trừ trừ khi phát hiện lừa đảo.

Ngành tài chính (+0,7%) ghi nhận mức tăng sớm, được hỗ trợ bởi lợi nhuận mạnh từ các ngân hàng lớn trong ngày thứ hai liên tiếp.

Goldman Sachs (GS 708,82, +6,31, +0,9%), Morgan Stanley (MS 139,79, -1,80, -1,3%), và Bank of America (BAC 46,03, -0,12, -0,26%) đều vượt quá kỳ vọng về lợi nhuận trên mỗi cổ phiếu (EPS). Sự yếu kém trong giá cổ phiếu sau báo cáo chủ yếu do chốt lời sau một đợt tăng ấn tượng, một xu hướng dường như tiếp tục từ phiên trước đó.

Ngành công nghệ thông tin (+0,3%) bị kéo lùi sớm trong phiên, bị ảnh hưởng bởi ASML (ASML 754,45, -68,57, -8,33%), mặc dù vượt kỳ vọng lợi nhuận Q2 nhưng cho biết không thể xác nhận mức tăng trưởng trong năm tài chính 2026. Ngành này đã phục hồi trong phiên, mặc dù cổ phiếu các nhà sản xuất chip vẫn chịu áp lực, với chỉ số PHLX Semiconductor đóng cửa giảm 0,4%.

Trong phần lớn phiên, chỉ có ngành chăm sóc sức khỏe (+1,2%) và bất động sản (+1,1%) giao dịch ổn định trong mảng xanh.

Ngành chăm sóc sức khỏe được thúc đẩy thêm từ Johnson & Johnson (JNJ 164,77, +9,60, +6,2%), công bố kết quả Q2 mạnh mẽ và tăng mức dự báo cho năm tài chính 2025.

Việc Tổng thống làm rõ rằng việc Powell bị cách chức là rất khó xảy ra đã giúp ổn định cổ phiếu sau biến động trước đó. Sự hỗ trợ trên diện rộng cho phép các chỉ số chính đóng cửa chỉ dưới mức cao nhất của phiên. Tám trong số mười một ngành của S&P 500 kết thúc ngày ở mức tích cực.

Đã thấy sự hỗ trợ trên tất cả các quy mô thị trường, nhưng cổ phiếu vốn hóa nhỏ vượt trội hơn cả, với Russell 2000 tăng 1,0%. S&P 500 theo trọng số thị trường (+0,3%) kết thúc ngày phù hợp với S&P 500 theo trọng số cân bằng (+0,4%).

Trái phiếu kho bạc Mỹ trải qua một phiên biến động, xoay quanh giữa sự lạc quan về lạm phát sau dữ liệu PPI tháng sáu ổn định và lo ngại về lạm phát do suy đoán về khả năng Powell ra đi. Lợi tức trái phiếu kho bạc kỳ hạn 2 năm giảm bảy điểm cơ bản xuống còn 3,89%, trong khi lợi tức trái phiếu 10 năm giảm ba điểm cơ bản xuống còn 4,46%.

Hiệu suất năm tới

Lịch kinh tế vào thứ Tư

Chỉ số PPI hàng tháng cuối cùng của tháng Sáu không thay đổi so với tháng trước (dự đoán: +0,2%), sau mức tăng sửa đổi +0,3% trong tháng Năm (ban đầu +0,1%). Chỉ số PPI cốt lõi (không bao gồm thực phẩm và năng lượng) cũng không đổi (dự đoán: +0,2%), sau mức tăng sửa đổi +0,4% trong tháng Năm (ban đầu +0,1%).

Trên cơ sở năm qua năm, PPI chính tăng 2,3% trong tháng Sáu, giảm so với 2,7% trong tháng Năm, trong khi PPI cốt lõi tăng 2,6%, giảm so với 3,2% trong tháng Năm.

Điểm chính là giải pháp giảm lạm phát — được quan sát cả theo tháng qua tháng và năm qua năm — phù hợp với hướng mà Fed ưa thích. Những điểm đọc ổn định trong tháng Sáu này cũng đặt ra kỳ vọng cho báo cáo lạm phát PCE sắp tới.

Sản lượng công nghiệp tăng 0,3% so với tháng trước trong tháng Sáu (dự đoán: +0,1%), sau mức sửa đổi không thay đổi của tháng Năm (từ -0,2%).

Khả năng sử dụng công suất là 77,6% (dự đoán: 77,4%) so với mức sửa đổi 77,5% của tháng Năm (từ 77,4%). Tổng sản lượng công nghiệp tăng 0,7% so với cùng kỳ năm trước, trong khi khả năng sử dụng công suất vẫn thấp hơn 2,0 điểm phần trăm so với mức trung bình dài hạn.

Điểm nhấn chính là sự gia tăng sản lượng công nghiệp của tháng Sáu chủ yếu do sự tăng trưởng mạnh trong sản lượng tiện ích — thường bị ảnh hưởng bởi thời tiết — trong khi sản lượng chế tạo tăng nhẹ 0,1% mặc dù điều kiện tariff thuận lợi hơn.

Thị trường năng lượng

Dầu Brent hiện đang giao dịch ở mức $68,40.

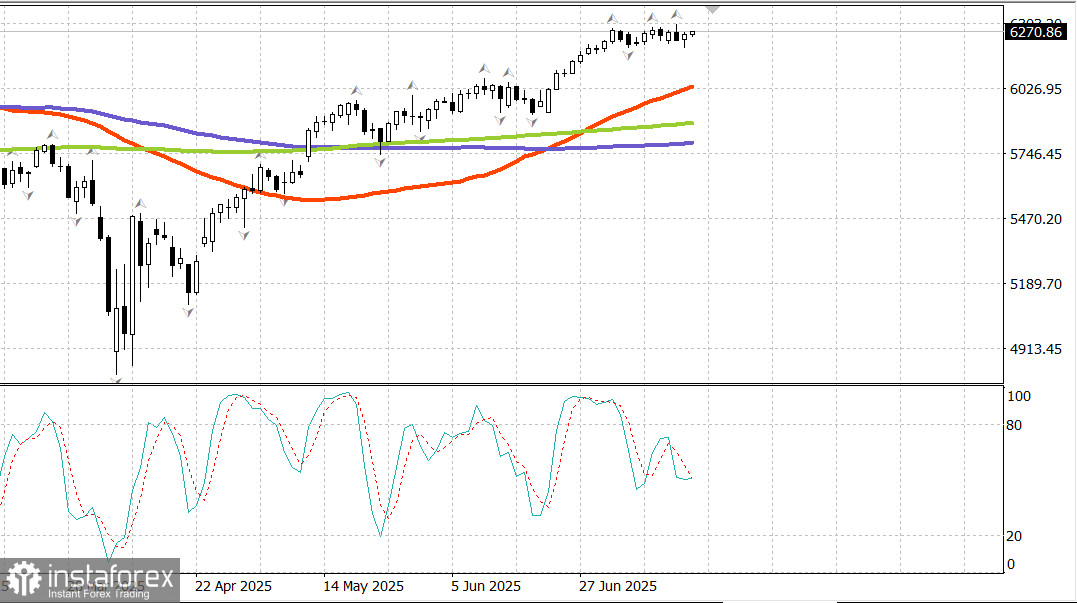

Kết luận Thị trường chứng khoán Mỹ đã trong phạm vi giao dịch từ ngày 3 tháng Bảy, khoảng hai tuần. Từ quan điểm phân tích kỹ thuật, sự hợp nhất kiểu phẳng này ngay dưới các mức cao gần đây có khả năng báo hiệu một sự bùng nổ đột ngột và một đợt tăng mới. Một cách tiếp cận tích cực hơn sẽ là mua dự đoán một sự bùng nổ. Một chiến lược bảo thủ sẽ là chờ đợi một đợt điều chỉnh hợp lý để hỗ trợ trên S&P 500 trước khi tham gia.