17.07.2025 01:03 PM

17.07.2025 01:03 PM

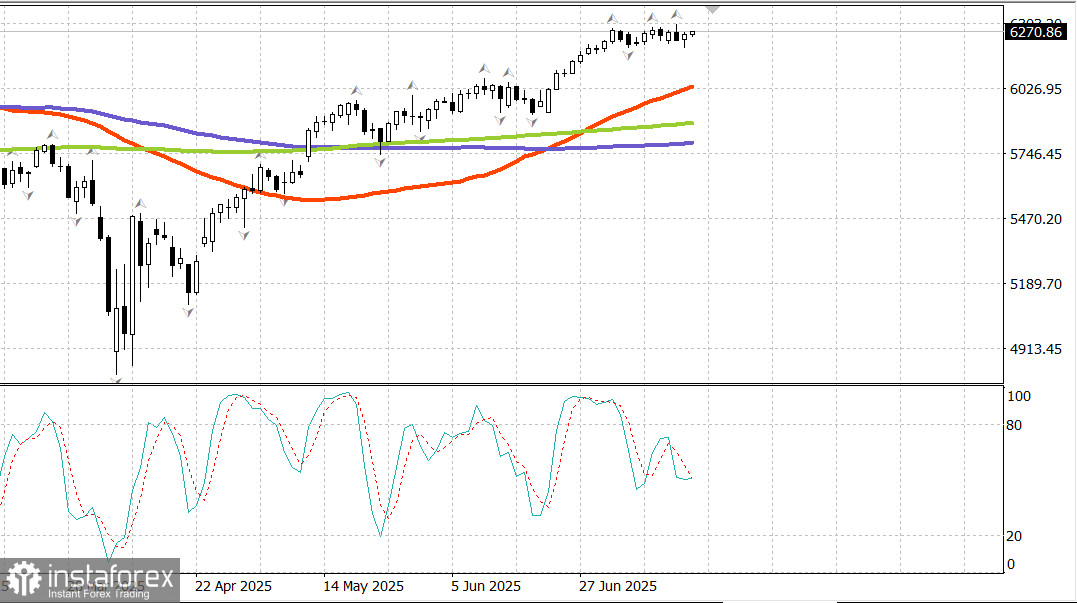

S&P500

週三美國主要股指簡況

儘管市場整體有些波動,但因幾家大型銀行的財報和較溫和的6月生產者價格指數(PPI)數據, 股票市場表現穩定。6月的PPI及核心PPI較前月持平,而同比較之下均較5月有所下降。

受樂觀數據影響,利率有所下降,這對於美聯儲偏好的通脹指標核心個人消費支出 (PCE) 指數有影響。10年期美國國債收益率下跌五個基點至4.44%。

在上午晚些時段,出現了一個波動時刻,因傳出特朗普總統可能計劃開除美聯儲主席 Jerome Powell 的報導。在新聞出現後不久的一次椭圆形办公室的采访中,特朗普表示不排除任何可能性,但假如没有发现欺诈行为,解雇Powell的可能性很小。

金融板塊(+0.7%)在強勁的銀行財報支持下連續第二天上漲。

高盛(GS 708.82, +6.31, +0.9%)、摩根士丹利(MS 139.79, -1.80, -1.3%)和美國銀行(BAC 46.03, -0.12, -0.26%)的每股收益(EPS)均超過預期。報告發布後的股票疲軟主要是由於在令人印象深刻的反彈過程中的獲利回吐,這一趨勢似乎從前一交易日延續而來。

信息技術板塊(+0.3%)在開盤時落後,因為ASML(ASML 754.45, -68.57, -8.33%)的第二季盈利優於預期,但表示無法確認2026財年的增長。該板塊在交易時段恢復上升,儘管芯片製造業股票仍然承壓,PHLX半導體指數收盤下跌0.4%。

在大部分交易時段中,僅有醫療保健(+1.2%)和房地產(+1.1%)板塊穩定上漲。

強生公司(JNJ 164.77, +9.60, +6.2%)報告強勁的第二季度盈利和營收,並上調其2025財年的預測,為醫療保健板塊提供了額外的支持。

特朗普對於Powell被解雇的澄清帮助穩定了股票,緩解了早先的波動。在支撐廣泛的背景下,大指數的收盤僅略低於交易時段高點。S&P 500 的十一個板塊中有八個在當天收於正值區間。

支撐顯示於所有市值,但小型股票表現特別優異,Russell 2000上升1.0%。市值加權的S&P 500(+0.3%)收盤與等權重的S&P 500(+0.4%)一致。

美國國債經歷了波動的一天,在6月PPI數據冷靜後的通脹樂觀和Powell潛在離職的通脹擔憂之間來回擺動。2年期國債收益率下跌七個基點至3.89%,而10年期收益率下跌三個基點至4.46%。

年初至今表現

週三經濟日曆

6月份最終需求PPI環比持平(預期:上升0.2%),此前5月份修正後上升0.3%(原為上升0.1%)。不包括食品和能源的核心PPI也持平(預期:上升0.2%),5月份經修正後上升0.4%(原為上升0.1%)。

同比來看,6月PPI上升2.3%,低於5月的2.7%,而核心PPI上升2.6%,低於5月的3.2%。

關鍵看法是通脹減緩——無論是環比還是同比——這符合美聯儲的理想方向。這些穩定的6月份數據也為即將公佈的PCE通脹報告設定了預期。

6月份工業生產環比增長0.3%(共識:+0.1%),此前5月份經過修正後的持平(原為-0.2%)。

利用户已77.6%(共識:77.4%),相較於5月的已修訂數77.5%(從77.4%修正)。總體工業生產同比增長0.7%,利用户尚較長期平均水平低2.0個百分點。

主要看點是6月份工業生產的攀升主要是由公用事業產出激增推動的——通常受天氣影響——而製造業產出在更有利的關稅條件下溫和上升0.1%。

能源市場

布倫特原油目前交易價為68.40美元。

結論 美國股市自7月3日以來,以橫盤整理的狀態持續了大約兩周。從技術分析的角度來看,這一近期高點下方的盤整預示著即將出現的突破和新的上升趨勢。一種更積極的做法是在突破前買入,保守策略則等待S&P 500的支撐位回撤後進場。