27.08.2025 01:04 AM

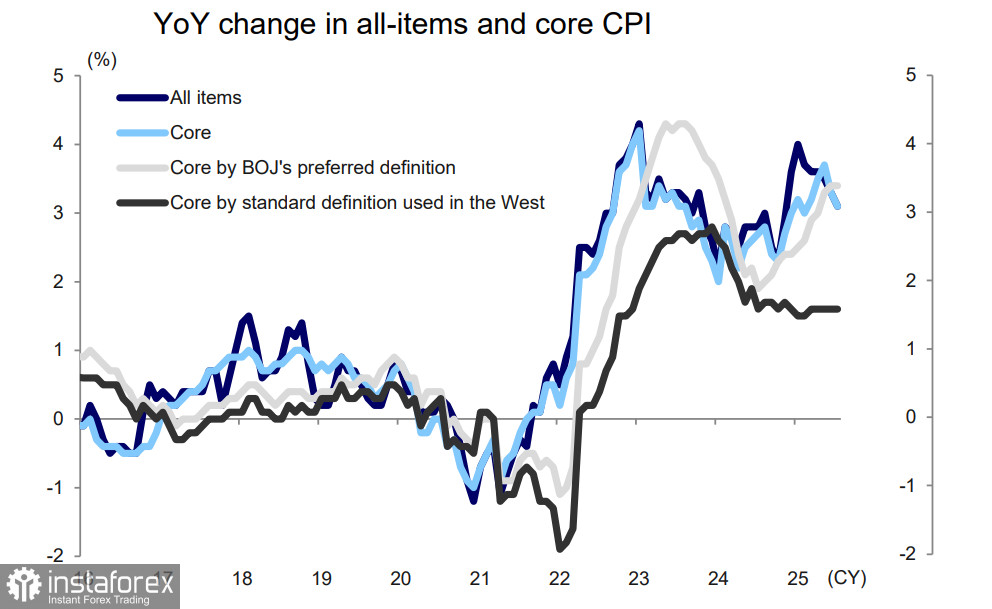

27.08.2025 01:04 AMأظهرت بيانات مؤشر أسعار المستهلكين على مستوى البلاد التي نُشرت في 22 أغسطس تباطؤًا في التضخم العام في يوليو، من 3.3% على أساس سنوي إلى 3.1%؛ كما انخفض التضخم الأساسي من 3.3% إلى 3.1%. في الوقت نفسه، ظل مقياس التضخم الأساسي المفضل لدى بنك اليابان (جميع العناصر باستثناء الأغذية الطازجة والطاقة) دون تغيير عن يونيو عند +3.4%.

لم يكن للاتفاقية التجارية بين الولايات المتحدة واليابان أي تأثير على التضخم حتى الآن. انخفضت حالة عدم اليقين، لكن بنك اليابان لا يزال ملتزمًا بالتصرف بحذر قبل المضي قدمًا في أي زيادات أخرى في الأسعار. وفقًا لرؤية بنك اليابان، سيظل "ضمن النطاق الطبيعي" على الأقل حتى نهاية عام 2025، بينما سيظل التضخم فوق الهدف +2%، مما يدعم الحجج لاستئناف تطبيع سعر الفائدة.

لم تتغير تضخم أسعار الخدمات بشكل كبير؛ ويبدو أن التضخم في السلع يقترب من ذروته، حيث سيتلاشى التأثير الإيجابي لأسعار الأرز والمنتجات الغذائية الأخرى. في الوقت نفسه، من المتوقع أن يظل تضخم الخدمات مستقرًا في ظل استمرار الزيادات الكبيرة في الأجور. وفقًا لبنك Mizuho، من المتوقع أن يظل التضخم الأساسي في مؤشر أسعار المستهلكين حول "هدف استقرار الأسعار" لبنك اليابان بنسبة 2% حتى نهاية عام 2025 على الأقل، ومن المتوقع أن يبدأ في الانخفاض من الربع الثاني من عام 2026 مع انخفاض تضخم السلع.

لقد تأخر رفع سعر الفائدة من بنك اليابان لفترة طويلة - لا أحد ينكر ذلك - لكن بنك اليابان يحافظ على توقفه، خوفًا من العواقب غير المتوقعة. قفز العائد على السندات الحكومية اليابانية لمدة 20 عامًا إلى 2.655%، وهو الأعلى منذ عام 1999. نظرًا للمستوى الهائل من الديون الحكومية، فإن كل زيادة بنسبة مئوية في العوائد تعني إنفاق تريليونات من الين الإضافي على خدمة الدين. وفقًا لرويترز، تخطط وزارة المالية اليابانية لطلب رقم قياسي قدره 220 مليار دولار لخدمة الدين في السنة المالية القادمة - وهو أعلى مستوى على الإطلاق - وسيؤدي رفع سعر الفائدة حتمًا إلى نفقات إضافية.

لا تزال توقعات السوق تفضل رفع سعر الفائدة في أكتوبر. بناءً على الواقع الحالي، من المتوقع أن يتحمل اقتصاد اليابان مثل هذه الخطوة دون صعوبة. أداء الناتج المحلي الإجمالي للربع الثاني كان أفضل بشكل ملحوظ من التوقعات. لتقييم تأثير التعريفات الجديدة، هناك حاجة إلى بضعة أشهر إضافية، وستكون جميع الإحصائيات متاحة بحلول أكتوبر.

قد تكون هناك حالة من عدم اليقين الإضافي، كما هو الحال دائمًا، مرتبطة بالأخبار القادمة من الولايات المتحدة. السوق مقتنع عمومًا بأن خطاب باول في جاكسون هول كان متساهلاً، لكنه يبدو أنه يتجاهل حقيقة أن التخلي عن استهداف متوسط التضخم يمنح الاحتياطي الفيدرالي مزيدًا من المرونة، مما قد يؤدي في الواقع إلى رفع أسعار الفائدة - وليس خفضها - إذا تسببت سياسة التعريفات الجمركية لترامب في ارتفاع التضخم. باول، بالمناسبة، قد نقل بالفعل المسؤولية عن مثل هذا السيناريو، إذا حدث، إلى ترامب في خطابه. نحن بحاجة إلى انتظار بيانات التضخم الأمريكية لشهر أغسطس ونتائج اجتماع اللجنة الفيدرالية للسوق المفتوحة في 17 سبتمبر، حيث يمكن أن تجلب مفاجآت كبيرة للأسواق.

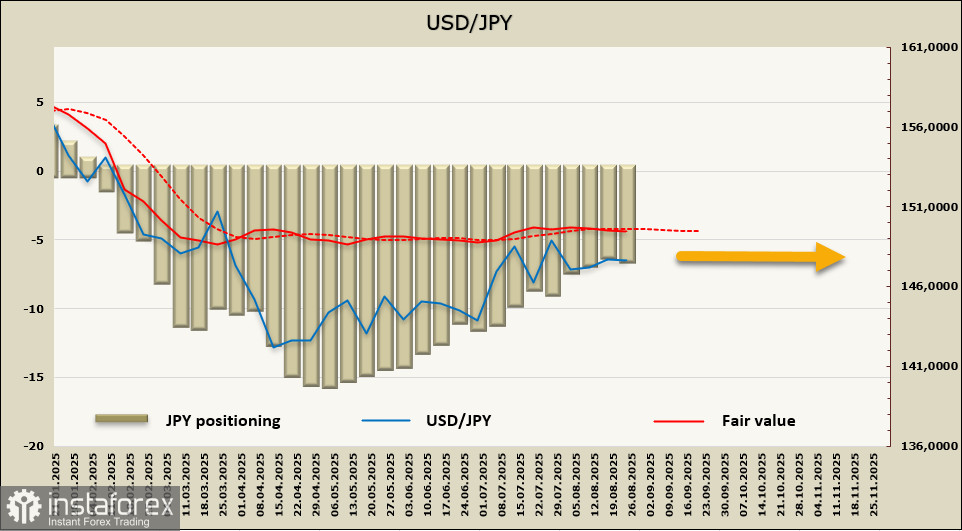

زاد صافي الموقف الطويل على الين بمقدار 291 مليون دولار خلال أسبوع التقرير، ليصل إلى 6.567 مليار دولار. لا يزال التموضع المضاربي متفائلًا، لكن الميل لتقلص الموقف الطويل لا يزال قائمًا. لا يزال السعر المحسوب يفتقر إلى اتجاه واضح.

يستمر تداول الين في نطاق ضيق نسبيًا، ولا يوجد سبب يدفعه للخروج من هذا النطاق. حدود النطاق هي 145.80/146.20... 148.80/149.20 - الزوج في توازن حرج، وأي حركة في أي اتجاه قد تؤدي إلى عاصفة من العواقب بنتائج غير متوقعة.