Voir aussi

27.08.2025 01:04 AM

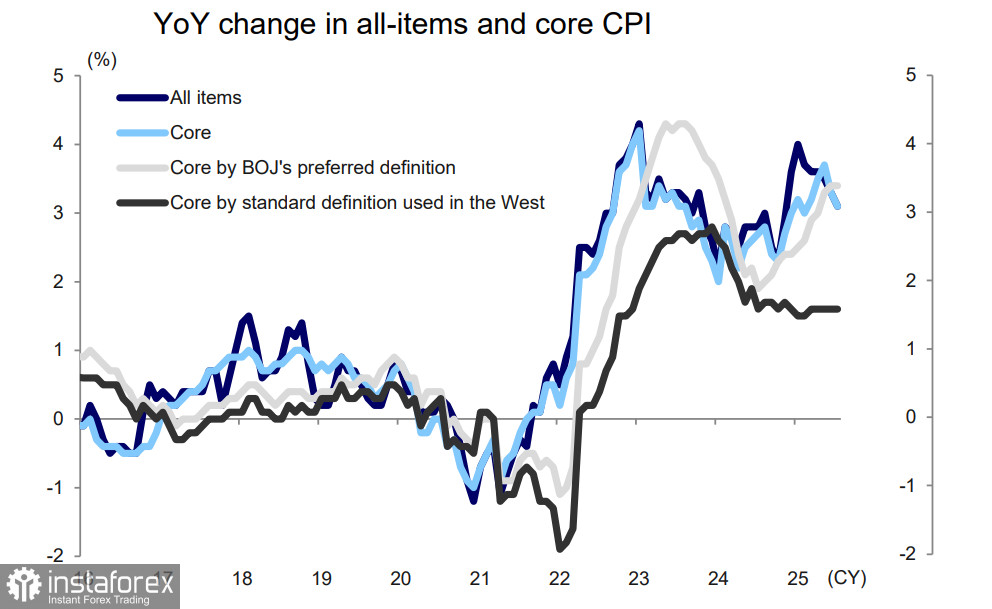

27.08.2025 01:04 AMLes données de l'IPC national publiées le 22 août ont montré un ralentissement de l'inflation globale en juillet, passant de 3,3 % sur un an (a/a) à 3,1 % ; l'inflation sous-jacente a également diminué, de 3,3 % à 3,1 %. En même temps, la mesure préférée par la Banque du Japon de l'inflation sous-jacente (tous les articles hors produits frais et énergie) est restée inchangée par rapport à juin à +3,4 %.

L'accord commercial entre les États-Unis et le Japon n'a pas encore eu d'impact sur l'inflation. L'incertitude a diminué, mais la Banque du Japon reste engagée à agir prudemment avant de procéder à de nouvelles hausses de taux. Selon la vision de la BOJ, il restera "dans la norme" au moins jusqu'à la fin de 2025, tandis que l'inflation restera au-dessus de l'objectif de +2 %, soutenant les arguments en faveur d'une reprise de la normalisation des taux de politique.

L'inflation des prix des services a peu changé ; l'inflation des biens semble être proche d'un pic, car l'effet de base positif pour le riz et d'autres produits alimentaires va s'atténuer. Pendant ce temps, l'inflation des services devrait rester stable dans un contexte de hausses salariales significatives continues. Selon Mizuho Bank, l'inflation sous-jacente de l'IPC devrait rester autour de l'« objectif de stabilité des prix » de 2 % de la BOJ jusqu'à au moins fin 2025, et devrait commencer à diminuer à partir du deuxième trimestre 2026 à mesure que l'inflation des biens diminue.

Une hausse de taux de la Banque du Japon est attendue depuis un certain temps—personne ne le nie—mais la BOJ maintient sa pause, craignant des conséquences imprévisibles. Le rendement des obligations d'État japonaises à 20 ans (JGB) a grimpé à 2,655 %, le plus haut depuis 1999. Étant donné le niveau gigantesque de la dette publique, chaque augmentation de point de pourcentage des rendements signifie que des trillions de yens supplémentaires doivent être dépensés pour le service de la dette. Selon Reuters, le ministère des Finances du Japon prévoit de demander un montant record de 220 milliards de dollars pour le service de la dette au cours du prochain exercice budgétaire, un sommet historique, et une hausse des taux nécessitera inévitablement d'autres dépenses.

Les prévisions du marché favorisent toujours une hausse des taux en octobre. Basé sur les réalités actuelles, l'économie japonaise est censée supporter une telle mesure sans difficulté. Le PIB du deuxième trimestre s'est comporté nettement mieux que les prévisions. Pour évaluer l'impact des nouveaux tarifs, quelques mois supplémentaires sont nécessaires, et toutes les statistiques seront disponibles d'ici octobre.

Comme d'habitude, une incertitude supplémentaire pourrait être liée aux nouvelles provenant des États-Unis. Le marché est généralement convaincu que le discours de Powell à Jackson Hole était accommodant, mais semble oublier le fait qu'abandonner la cible d'inflation moyenne donne à la Fed plus de flexibilité, ce qui pourrait en fait conduire à des hausses de taux—et non à des baisses—si la politique tarifaire de Trump déclenche une poussée d'inflation. D'ailleurs, Powell a déjà rejeté la responsabilité d'un tel scénario, s'il devait se produire, sur Trump dans son discours. Nous devons attendre les données d'inflation d'août aux États-Unis et les résultats de la réunion du FOMC du 17 septembre, car elles pourraient réserver des surprises considérables aux marchés.

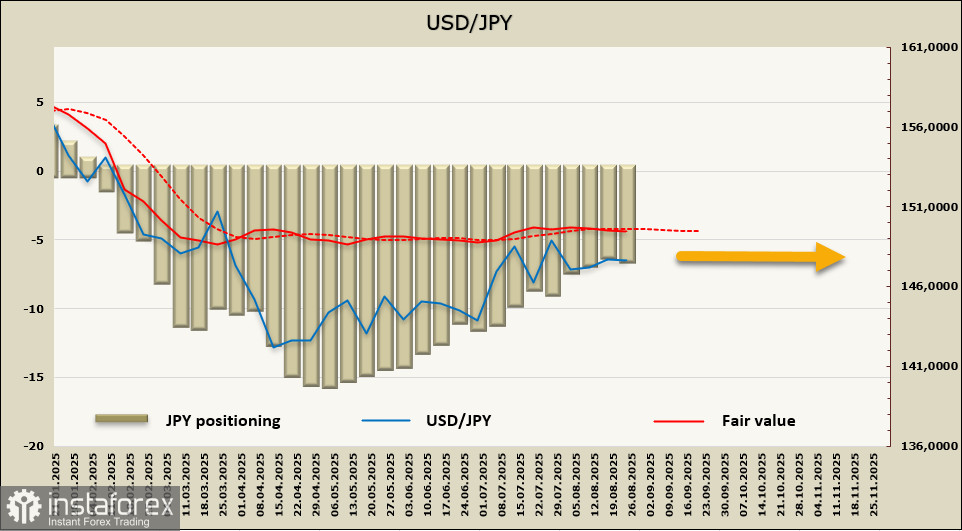

La position nette longue sur le yen a augmenté de 291 millions de dollars au cours de la semaine de référence, atteignant 6,567 milliards de dollars. Le positionnement spéculatif reste optimiste, mais la tendance à la contraction de la position longue demeure. Le prix calculé manque encore de direction claire.

Le yen continue de se négocier dans une fourchette relativement étroite, et rien n'indique qu'il en sorte. Les limites de cette fourchette sont de 145,80/146,20... 148,80/149,20—le pair est en équilibre précaire, et un mouvement dans un sens ou dans l'autre pourrait déclencher toute une tempête de conséquences aux résultats imprévisibles.