Дивіться також

26.08.2025 15:36

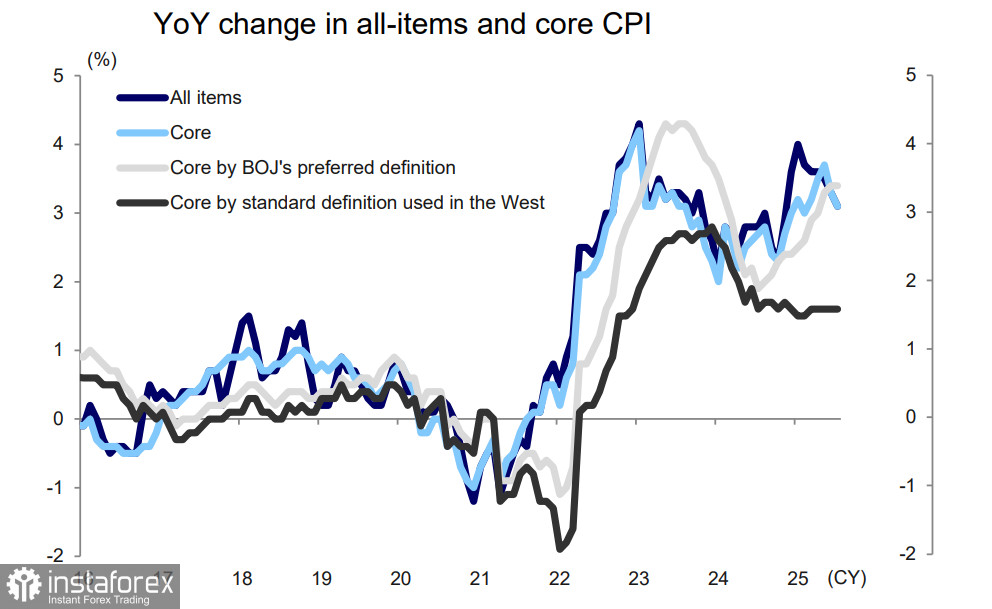

26.08.2025 15:36Опубликованные 22 августа данные по общенациональной ИПЦ показали замедление общей инфляции в июле с 3.3% г/г до 3.1%, базовая инфляция также снизилась с 3.3% до 3.1%. В то же время предпочитаемый Банком Японии показатель базовой инфляции (все товары, за исключением свежих продуктов питания и энергоносителей) остался неизменным с июня и составил +3,4%.

Торговое соглашение между США и Японией пока не сказалось на инфляции, неопределенность снижена, но Банк Японии пока заявляет о своем намерении действовать осторожно, прежде чем приступать к дальнейшему повышению ставки. С точки зрения Банка Японии останется «в рамках нормы» как минимум до конца 2025 года, при этом инфляция останется выше целевого уровня +2%, что подтверждает аргументы в пользу возобновления нормализации учетной ставки.

Инфляция цен на услуги практически не изменилась, цены на товары по некоторым признакам близки к пику, поскольку положительный эффект базового года для риса и других продуктов питания сократится. В то же время инфляция услуг должна в целом оставаться стабильной на фоне продолжающегося значительного повышения заработной платы. Как полагает банк Mizuho, базовая инфляция ИПЦ будет колебаться вокруг «целевого показателя стабильности цен» Банка Японии +2% как минимум до конца 2025 года и начнет снижаться со 2 квартала 2026г. по мере снижения товарной инфляции.

Повышение ставки Банка Японии давно назрело, это не отрицается никем, но BoJ сохраняет паузу, опасаясь непредсказуемых последствий. Доходность 20-летних японских государственных облигаций (JGB) выросла в моменте до 2,655%, достигнув самого высокого уровня с 1999 года. С учетом гигантского уровня госдолга каждый процентный пункт роста доходности приводит к необходимость тратить на обслуживание долга дополнительные триллионы иен, Минфин Японии, по данным Reuters, планирует запросить в следующем финансовом году рекордные 220 млрд долларов на обслуживание долга, что является абсолютным рекордом, и повышение ставки неизбежно потребует дополнительных расходов.

Пока рыночные прогнозы в пользу повышения ставки в октябре. Экономика Японии, если исходить из текущих реалий, выдержит такое повышение без проблем, ВВП за второй квартал показал результат заметно лучше прогнозов, для оценки влияния новых пошлин потребуется еще пара месяцев, и к октябрю вся статистика будет готова.

Дополнительная неопределенность, как обычно, может быть связана с новостями из США. Рынок в целом убежден, что речь Пауэлла в Джексон-Хоуле была голубиной, и совершенно упускает из виду тот факт, что отказ от компенсирующего таргетирования средней инфляции развязывает ФРС руки и может привести не к снижению, а к росту ставки, если тарифная политика Трампа приведет к всплеску инфляции. Пауэлл, кстати, в своей речи уже перенес ответственность за такой сценарий, если он будет реализован, на Трампа. Нужно дождаться данных по инфляции в США за август и итогов заседания ФРС 17 сентября, они могут оказаться для рынков большой неожиданностью.

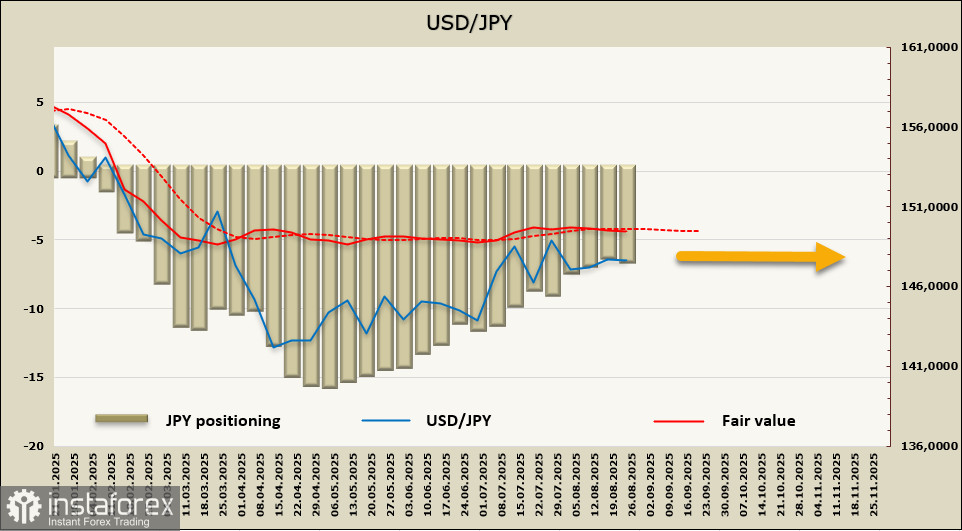

Чистая длинная позиция по иене выросла за отчетную неделю на 291 млн, до 6,567 млрд, спекулятивное позиционирование остается бычьим, однако тенденция к сокращению длинной позиции сохраняется. Расчётная цена по-прежнему не имеет направления.

Иена продолжает торговаться в довольно узком диапазоне, и пока нет никаких причин ей из него выходить. Границы диапазона 145.80/146.20... 148.80/149.20, пара находится в неустойчивом балансе, движение в любую сторону может спровоцировать целый шквал последствий с малопредсказуемым итогом.