21.05.2025 12:26 AM

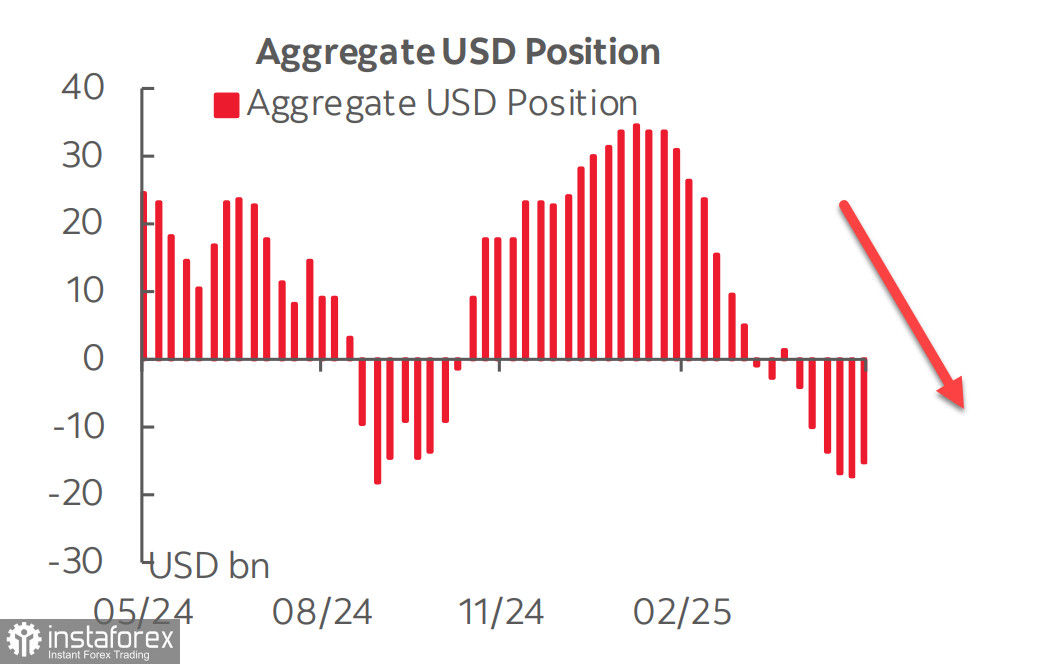

21.05.2025 12:26 AM根據CFTC報告顯示,投資者對於美國和中國成功減少貿易緊張並停止談判並不十分印象深刻——以美元對主要貨幣的綜合淨空頭部位僅減少了7億,使總額達到負167億美元。

S&P 500指數在經歷歷史上最劇烈的拋售之一後強勢反彈,回到了貿易戰開打前的水平。然而,這次反彈的可持續性仍然存在疑慮。

值得注意的是,不僅美國市場在上漲,加拿大創下歷史新高,而中國、南韓、澳大利亞及多個歐洲國家也創下了新高。主要推動力當然是全球風險的下降,如果特朗普團隊更積極推進其公平性解釋,風險本可能飆升。

密西根大學消費者信心指數在5月份急劇下降,從52.2降至50.8,幾乎創下歷史新低,其下降速度甚至比新冠疫情危機高峰期還要快。與此同時,通脹預期有所上升:一年通脹預期跳升至7.3%,創下自1981年(能源危機時期)以來新高,而五年通脹預期從4.4%升至4.6%。換言之,儘管有明顯的通縮跡象,消費者對通脹的看法卻相當不同。

聯邦預算盈餘報告顯示,盈餘達2584億美元,創下歷史第二高,這支持了美元的強勢。然而,通脹放緩的證據至少目前來看仍未令人信服。無論是企業還是消費者的通脹預期都在上升,而不是下降,這與官方數據相矛盾。

美國美元看起來比一週前更強勢,預計短期內將進一步兌大多數競爭對手升值。然而,這種升值主要是預防性的,因為與中國的協議結果仍不確定,甚至無法確定是否會有協議。

我們不認為有強有力的理由看好S&P 500指數創新高或持續增長。

在5780點以上整固後,出現了一些額外的上行空間是合理的,但美國經濟衰退的跡象過於明顯,無法忽視。我們預計會向下回調至5500點。較不可能的情況是,先漲至6150點,然後再回落調整。