Voir aussi

21.05.2025 12:26 AM

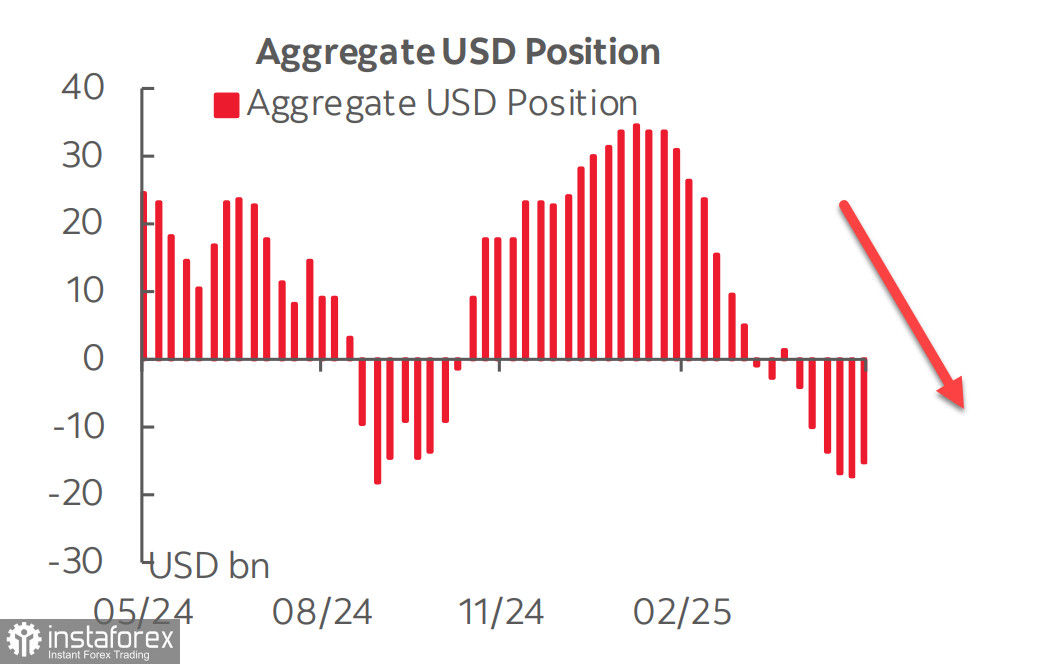

21.05.2025 12:26 AMComme l'indique le rapport de la CFTC, les investisseurs ne sont toujours pas très impressionnés que les États-Unis et la Chine aient réussi à réduire les tensions commerciales et aient pris une pause pour les négociations - la position courte combinée en USD contre les principales devises n'a diminué que de 0,7 milliard, portant le total à -16,7 milliards de dollars.

L'indice S&P 500 a réalisé une impressionnante reprise après l'une des ventes massives les plus dramatiques de l'histoire, retrouvant le niveau qu'il détenait avant le début des guerres tarifaires. Cependant, des doutes subsistent quant à la durabilité de ce regain.

Il est à noter que le marché américain n'était pas le seul à rebondir—le Canada a atteint un niveau record, tandis que la Chine, la Corée du Sud, l'Australie et plusieurs pays européens ont également affiché des niveaux record. Le principal moteur, bien sûr, a été la diminution des risques mondiaux, qui auraient pu grimper si l'équipe de Trump avait poussé son interprétation de l'équité plus agressivement.

L'Indice de confiance des consommateurs de l'Université du Michigan a chuté brusquement en mai, passant de 52,2 à 50,8—frôlant presque un niveau historiquement bas—et il décline maintenant plus rapidement qu'au plus fort de la crise du COVID. Pendant ce temps, les attentes en matière d'inflation ont augmenté : la perspective à un an a bondi à 7,3%, la plus élevée depuis 1981 (durant la crise énergétique), et la perspective à cinq ans est passée de 4,4% à 4,6%. En d'autres termes, les consommateurs perçoivent l'inflation de manière assez différente malgré des signes apparemment clairs de désinflation.

Un rapport sur un excédent budgétaire fédéral montrant un excédent de 258,4 milliards de dollars—le deuxième plus important jamais enregistré—a soutenu la force du dollar. Cependant, les preuves d'un ralentissement de l'inflation demeurent peu convaincantes, du moins pour l'instant. Les attentes en matière d'inflation parmi les entreprises et les consommateurs augmentent, non diminuent, contredisant les données officielles.

Le dollar américain apparaît plus fort qu'il ne l'était il y a une semaine et devrait se renforcer davantage face à la plupart des concurrents à court terme. Cependant, ce renforcement est en grande partie préventif par nature, car le résultat de l'accord avec la Chine reste incertain, et il n'est même pas clair s'il y aura un accord du tout.

Nous ne voyons pas de solides raisons pour atteindre un nouveau niveau record ou une croissance continue pour l'indice S&P 500.

Après s'être consolidé au-dessus du niveau de 5780, une hausse supplémentaire était justifiée, mais les signes d'une récession imminente dans l'économie américaine sont trop évidents pour être ignorés. Nous prévoyons un retournement à la baisse vers 5500. Un scénario moins probable serait un mouvement vers 6150 suivi d'un renversement ultérieur.