13.06.2025 11:59 AM

13.06.2025 11:59 AM

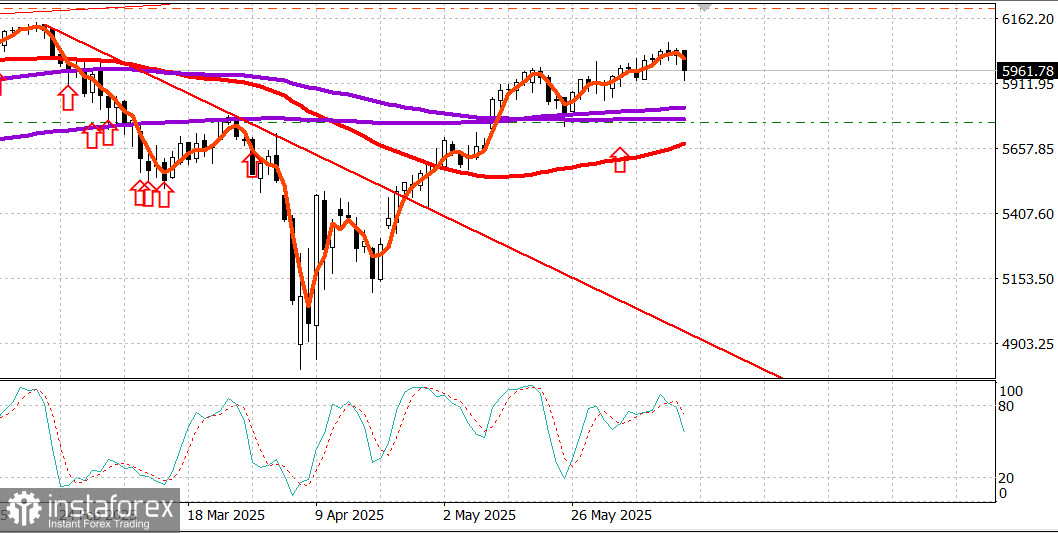

S&P 500

6月13日概況

美國市場:因以色列打擊伊朗,市場下跌

週四美國主要指數:道指+0.2%,納斯達克+0.2%,S&P 500+0.4%,S&P 500在6045,範圍為5600 – 6200。

截至週五早上:以色列進行了對伊朗的大規模空襲,目標是核設施及參與伊朗核計畫領導的個人。

S&P 500在盤前電子交易中跌至5,960,下降1.5%。

油價升至76.90美元,但隨後回落至71.50美元。

金價升至3,416美元。

這是截至6月13日早晨的情況。以下是6月12日交易日的描述。

S&P 500(+0.4%)週四收盤溫和上漲,略高於納斯達克(+0.2%)和道指(+0.2%),而小型股公司拖累Russell 2000下降0.4%。

大型股指溫和上漲體現了對賣壓的持續韌性,因為參與者仍然擔心在4月低點以來的強勁反彈之後會錯過進一步的漲幅。

受到特朗普總統在貿易問題上立場加強及中東地緣政治擔憂再起的影響,股市在早盤面臨一些壓力。然而,經濟數據支持了降息預期,抵消了這些憂慮。特朗普總統表示,將向多個國家發送列出貿易條款的信函。這些提案將幾乎沒有協商的餘地,因他表示將包含一項「接受或拒絕」的條款。

在昨日报道驻巴格达的美国大使馆人员被授权离开后,人们更加关注中东紧张局势的升级。特朗普总统昨晚证实了这一报告,而ABC新闻今天报道称,以色列正在考虑在美国的后勤支持下对伊朗采取军事行动。

公佈的經濟數據包括一項較預期更為冷淡的5月PPI(+0.1%;共識+0.2%)及失業救濟申請報告,顯示持續申請數量大幅增加至1.956百萬,達到自2021年年底以來未曾見的水平。

這些數據強化了市場對9月降息的預期,助推市場從早間低點反彈。

八個板塊收於正區域,其中高收益的科技板塊(+1.0%)僅次於低收益的公用事業板塊(+1.3%)。

科技板塊全天受到其第五大成分股的支持,Oracle(ORCL 199.85,+23.47,+13.3%)在超越第三季度預期並發布第四季度符合預期的指引後,飆升至新高。

芯片製造商在早盤領漲,但PHLX半導體指數(+0.3%)放棄了大部分初步漲幅,表現不及大盤。

另一方面,通信服務板塊(-0.6%)表現最弱,但自5月下旬以來該板塊仍是本月的領頭羊之一,上漲了3.2%,相比之下S&P 500在同期上漲了2.3%。工業板塊(-0.2%)也表現不佳,其中波音公司(BA 203.75,-10.25,-4.8%)在Air India的波音787客機在艾哈邁達巴德起飛不久後墜毀後拖累該板塊走低。

美債全天強勢收盤,10年期國債及較短期限償券變動不大,而長期債券在因應一場強勁的220億美元30年期債券拍賣後表現優異。10年期國債收益率下跌六個基點至4.36%,收於其50日移動平均線(4.369%)略下。

經濟數據概況:

5月PPI月環比上升0.1%(共識+0.2%),而4月修正後下降0.2%(從-0.5%修正)。扣除食品和能源的核心PPI也月環比上升0.1%(共識+0.3%),而4月的數字從-0.4%修正至-0.2%。

按年計算,PPI上升了2.6%(修正自4月的2.5%,原為2.4%),而扣除食品和能源的核心PPI則上升3.0%(較4月修正的3.2%下降至,原為3.1%)。

報告的關鍵點在於,低於預期的月度數據的正面影響大多被4月數據的向上修正所抵消。

然而,年初至今的核心PPI從3.2%下降至3.0%,這是一個積極的發展。

截至6月7日一週的初請失業金人數總計248,000(共識250,000),與早前修正的247,000水準持平。

截至5月31日一週的持續請領失業金人數增加了54,000,達到1,956萬,較前一週的下修1,902萬人增長(從1,904萬修正)。

報告的關鍵點是,持續請領數量達到了自2021年末以來未曾見的水準,增添了對勞動市場強度的一些擔憂,因為被擠出勞動市場的工人發現快速獲得新工作愈發困難。

週五,數據將僅限於上午10:00(東部時間)公佈6月密歇根大學消費者信心指數初值(共識53.0;前值52.2)。

年初至今的表現:

S&P 500:+2.8%

納斯達克綜合指數:+1.8%

道瓊斯工業平均指數:+1.0%

S&P Midcap 400:-2.2%

Russell 2000:-4.1%

截至週五上午的油價:請查看本報告的開首。

結論:指數可能在週五的交易結束前修正約-1.5%。伊朗-以色列局勢仍是焦點。目前進行買進為時尚早。

Makarov Mikhail,後續將有更多分析: