อ่านรายละเอียดเพิ่มเติม

13.06.2025 11:59 AM

13.06.2025 11:59 AM

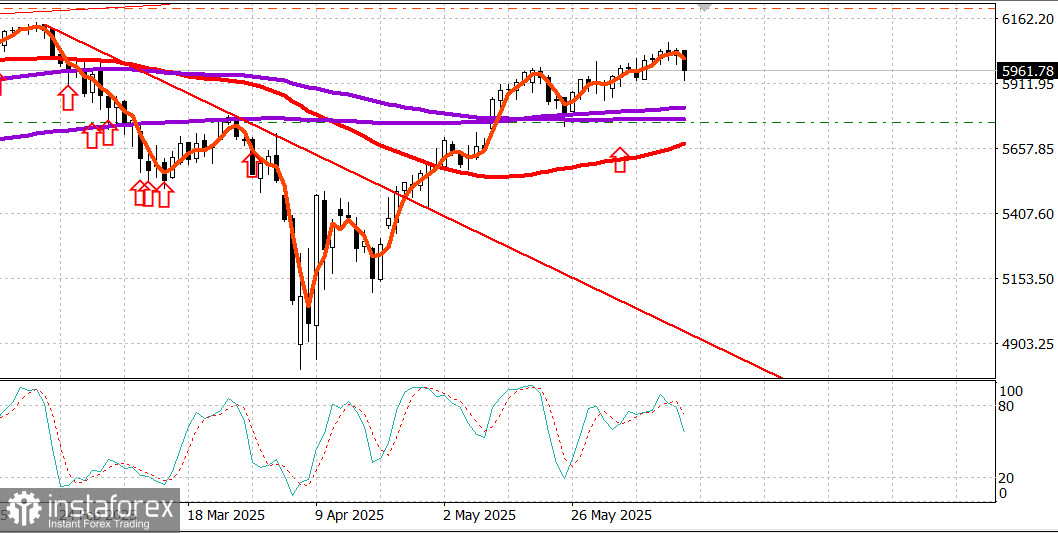

S&P 500

ภาพรวมวันที่ 13.06

ตลาดสหรัฐ: ตลาดลดลงหลังการโจมตีของอิสราเอลต่ออิหร่าน

ดัชนีหลักของสหรัฐเมื่อวันพฤหัสบดี: Dow +0.2%, Nasdaq +0.2%, S&P 500 +0.4%, S&P 500 อยู่ที่ระดับ 6,045 ช่วง 5,600 – 6,200

เช้าวันศุกร์: ช่วงกลางคืนอิสราเอลได้ดำเนินการโจมตีทางอากาศต่ออิหร่าน โดยมุ่งเป้าไปที่โรงงานนิวเคลียร์และบุคคลในโปรแกรมนิวเคลียร์ของอิหร่าน

ดัชนี S&P 500 ลดลงในการซื้อขายก่อนตลาดลงไปที่ 5,960 ลดลง 1.5%

ราคาน้ำมันพุ่งไปถึง $76.90 แต่ سپسถอยลงมาที่ $71.50

ราคาทองคำเพิ่มขึ้นเป็น $3,416

ภาพรวมในเช้าวันที่ 13 มิถุนายน ต่อไปนี้เป็นคำอธิบายเกี่ยวกับการซื้อขายของวันที่ 12 มิถุนายน

S&P 500 (+0.4%) ปิดตลาดวันพฤหัสบดีด้วยผลกำไรเพียงเล็กน้อย เป็นที่น่าสังเกตว่าเพิ่มขึ้นเล็กน้อยมากกว่า Nasdaq (+0.2%) และ Dow (+0.2%) ขณะที่บริษัทขนาดเล็กช้ากว่าทำให้ Russell 2000 ลดลง 0.4%

การปิดตลาดที่สูงขึ้นเล็กน้อยในดัชนีขนาดใหญ่สะท้อนถึงความแข็งแรงต่อแรงขาย เนื่องจากผู้เข้าร่วมยังคงระมัดระวังต่อการพลาดโอกาสในการรับผลกำไรเพิ่มเติมหลังการเพิ่มขึ้นอย่างแข็งแรงจากจุดต่ำสุดในเดือนเมษายน

หุ้นพบกับแรงกดดันเริ่มต้นจากท่าทีการค้าที่เข้มแข็งขึ้นของประธานาธิบดีทรัมป์และความกังวลทางภูมิภาคในตะวันออกกลางใหม่ๆ อย่างไรก็ตาม ได้รับการชดเชยจากข้อมูลเศรษฐกิจที่สนับสนุนความคาดหวังในการลดอัตราดอกเบี้ย ประธานาธิบดีทรัมป์ระบุว่าจดหมายที่กล่าวถึงเงื่อนไขการค้าจะถูกส่งให้กับหลายประเทศ โดยในจดหมายจะมีข้อ "รับหรือไม่รับ" ที่ไม่ให้พื้นที่ในการเจรจามากนัก

มีความสนใจเพิ่มเติมเกี่ยวกับความตึงเครียดที่เพิ่มขึ้นในตะวันออกกลางหลังจากรายงานเมื่อวานนี้ที่ระบุว่าเจ้าหน้าที่สถานทูตสหรัฐในแบกแดดได้รับอนุญาตให้ออกจากได้ ประธานาธิบดีทรัมป์ยืนยันรายงานนี้เมื่อคืนนี้ในขณะที่ ABC News รายงานในวันนี้ว่าอิสราเอลกำลังพิจารณาดำเนินการทางทหารต่ออิหร่าน พร้อมได้รับการสนับสนุนจากสหรัฐ

ข้อมูลเศรษฐกิจที่เผยแพร่รวมถึงรายงานดัชนีราคาผู้ผลิต (PPI) ที่เย็นกว่าที่คาดไว้ในเดือนพฤษภาคม (+0.1%; จับคู่ +0.2%) และรายงานการเรียกร้องว่างงานที่แสดงการเพิ่มขึ้นอย่างมากในคำร้องต่อเนื่อง (+54,000 เป็น 1.956 ล้าน) ซึ่งเป็นระดับที่ไม่เคยเห็นตั้งแต่ปลายปี 2021

ข้อมูลเหล่านี้ยืนยันความคาดหวังของตลาดในการลดอัตราดอกเบี้ยในเดือนกันยายน ทำให้ตลาดฟื้นตัวจากระดับต่ำในช่วงเช้า

แปดภาคปิดวันด้วยผลบวก โดยภาคเทคโนโลยีที่ให้ผลตอบแทนสูง (+1.0%) จบที่ระดับหลังภาคสาธารณูปโภคที่ให้ผลตอบแทนต่ำกว่า(+1.3%)ไป

ภาคเทคโนโลยีได้รับการสนับสนุนตลอดวันที่ผ่านมาจากองค์ประกอบลำดับที่ห้าของมันคือ Oracle (ORCL 199.85, +23.47, +13.3%) ซึ่งขึ้นสู่ระดับสูงสุดใหม่หลังจากผลประกอบการไตรมาสที่ 3 สูงกว่าคาดและคำแนะนำในไตรมาสที่ 4 ที่อยู่ในแนวเดียวกัน

ผู้ผลิตชิพนำในตอนต้นของเซสชัน แต่ดัชนี PHLX Semiconductor (+0.3%) คืนส่วนใหญ่ของกำไรเริ่มต้น ทำผลงานแย่กว่าตลาดในภาพรวม

ในทางลบ ภาคบริการสื่อสาร (-0.6%) บันทึกการแสดงที่อ่อนแอที่สุด ถึงแม้ว่ามันยังคงเป็นผู้นำในเดือนนี้ ขึ้น 3.2% ตั้งแต่ปลายเดือนพฤษภาคม เมื่อเทียบกับกำไรของ S&P 500 ที่ 2.3% ในช่วงเวลาเดียวกัน อุตสาหกรรม (-0.2%) ก็ทำผลงานแย่เช่นกัน โดย Boeing (BA 203.75, -10.25, -4.8%) ดึงกลุ่มต่ำลงหลังจากเครื่องบิน Boeing 787 ของ Air India ตกไม่นานหลังจากออกจากสนามบิน Ahmedabad

พันธบัตรทิ้งท้ายด้วยราคาสูงขึ้นดี โดยบันทึกย่อ 10 ปีและสั้นกว่าสิ้นสุดค่อนข้างจะคงที่ ขณะที่พันธบัตรระยะยาวทำผลงานดีขึ้นหลังจากประมูลพันธบัตร 30 ปีมูลค่า 22 พันล้านเหรียญสหรัฐ การให้ผลตอบแทน 10 ปีย่อลงหกจุดพื้นฐานสู่ 4.36% ปิดใกล้เคียงกับค่าเฉลี่ยเคลื่อนที่ 50 วัน (4.369%)

ภาพรวมข้อมูลเศรษฐกิจ:

ดัชนีราคาผู้ผลิตเพิ่มขึ้น 0.1% ต่อเดือนในเดือนพฤษภาคม (คาดการณ์ +0.2%) หลังจากการลดลงที่ปรับแก้ไขแล้ว 0.2% (จาก -0.5%) ในเดือนเมษายน ดัชนีราคาผู้ผลิตหลักซึ่งไม่รวมอาหารและพลังงานก็เพิ่มขึ้น 0.1% ต่อเดือน (คาดการณ์ +0.3%) ขณะที่ตัวเลขเดือนเมษายนถูกปรับแก้จาก -0.4% เป็น -0.2%

ในระดับปีต่อปี ดัชนีราคาผู้ผลิตเพิ่มขึ้น 2.6% เมื่อเทียบกับการปรับแก้ในเดือนเมษายนที่ 2.5% (จาก 2.4%) ในขณะที่ดัชนีราคาผู้ผลิตหลัก (ไม่รวมอาหารและพลังงาน) เพิ่มขึ้น 3.0% เมื่อเทียบกับการปรับแก้ในเดือนเมษายนที่ 3.2% (จาก 3.1%)

ประเด็นสำคัญจากรายงานคือนัยน์ผลบวกจากการอ่านค่ารายเดือนที่เย็นกว่าที่คาดถูกลบล้างไปโดยการปรับขึ้นข้อมูลเดือนเมษายน

อย่างไรก็ตาม ดัชนีราคาผู้ผลิตหลักรายปีลดลงจาก 3.2% เป็น 3.0% ซึ่งเป็นพัฒนาการที่ดี

การเรียกร้องว่างานเริ่มต้นสำหรับสัปดาห์ที่สิ้นสุดวันที่ 7 มิถุนายนมีจำนวนรวม 248,000 (คาดการณ์ 250,000) ไม่เปลี่ยนแปลงจากระดับของสัปดาห์ก่อนหน้าที่ปรับปรุงเพิ่มขึ้น 247,000 คำร้องการว่างานต่อเนื่องสำหรับสัปดาห์ที่สิ้นสุดวันที่ 31 พฤษภาคม เพิ่มขึ้น 54,000 ไปเป็น 1.956 ล้าน เทียบกับการปรับปรุงลง 1.902 ล้านจากสัปดาห์ก่อนหน้า (ปรับปรุงจาก 1.904 ล้าน)

ประเด็นสำคัญจากรายงานคือการเรียกร้องต่อเนื่องได้ถึงระดับที่ไม่เคยเห็นตั้งแต่ปลายปี 2021 กระตุ้นให้เกิดความกังวลเกี่ยวกับความแข็งแรงของตลาดแรงงานที่ผู้ถูกปลดออกจากงานต้องเผชิญหน้ากับความยากลำบากในการหางานใหม่อย่างรวดเร็ว

ในวันศุกร์ ข้อมูลจะจำกัดเฉพาะการเปิดเผยดัชนีความเชื่อมั่นของผู้บริโภคมหาวิทยาลัยมิชิแกนในเดือนมิถุนายนในเวลา 10.00 น. ET (คาดการณ์ 53.0; คราวที่แล้ว 52.2)

ผลดำเนินการตั้งแต่ต้นปี:

S&P 500: +2.8%

Nasdaq Composite: +1.8%

Dow Jones Industrial Average: +1.0%

S&P Midcap 400: -2.2%

Russell 2000: -4.1%

น้ำมันสำรองเช้าวันศุกร์: ดูที่จุดเริ่มต้นของรายงานนี้

ข้อสรุป: คาดว่าการปรับฐานประมาณ -1.5% ในดัชนีจะเกิดขึ้นภายในสิ้นเซสชั่นวันศุกร์ สถานการณ์อิหร่าน-อิสราเอลยังคงเป็นจุดสนใจ การซื้อในช่วงนี้ยังเร็วเกินไป

Makarov Mikhail, เพิ่มการวิเคราะห์เพิ่มเติมตามมา: