27.06.2025 11:16 AM

27.06.2025 11:16 AM加拿大的通脹率仍然過高,因此在即將召開的會議上不太可能期望加拿大央行會降息。

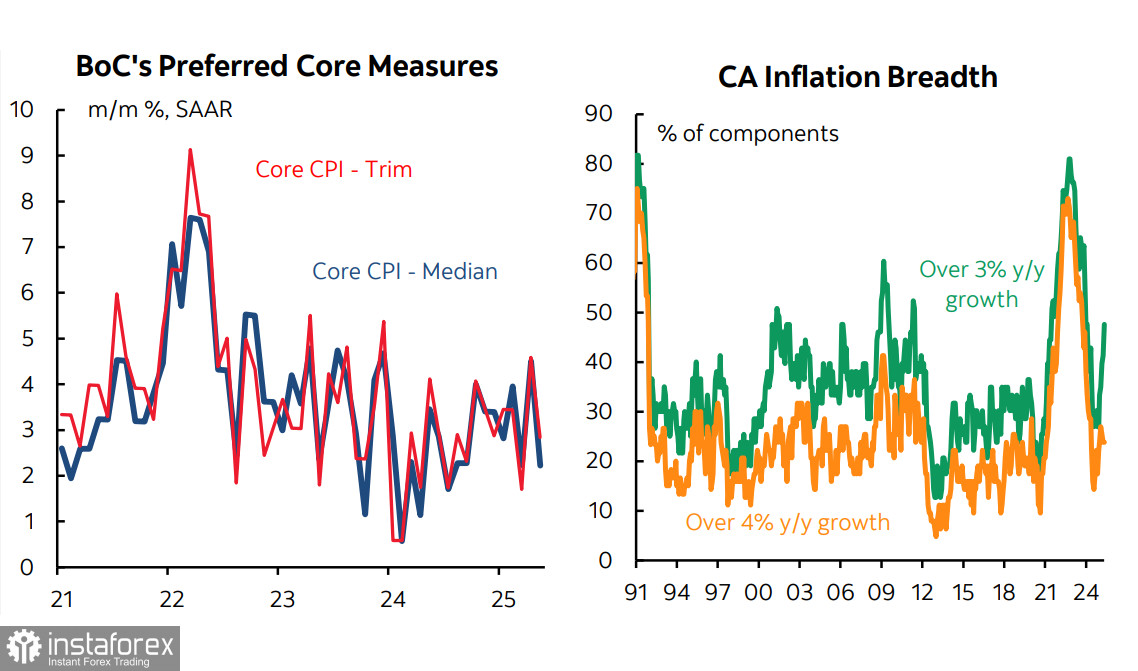

四月份的通脹率大幅放緩至1.7%年增率,多數分析師預計該數字在五月會進一步下降至1.5%。然而,這並未發生——無論是總體指數還是核心指數均維持在四月的水平。核心通脹率仍然保持在2.5%以上的年增率,這樣的水平過高,不足以支持降息。

加拿大央行於去年6月開始其寬鬆週期,並將利率降至2.75%。然而,在過去的兩次會議中,該行均維持利率不變。目前,很可能在7月份再次被迫採取相同的行動,這對加元來說顯然是一個利好信號。在連續兩次暫停後,市場傾向於降息,並預期通脹放緩,這已被納入價格考量。如今,通脹因素將繼續推動美元兌加元走低。

加拿大央行行長Tiff Macklem在週三聖約翰商會的演講中,將當前的通脹形勢描述為「複雜」。根據他的說法,近期核心通脹的「持續性」可能是美國貿易戰對物價水準影響的早期跡象。邏輯很簡單——較高的關稅最終會影響到終端消費者,導致食品和必需品價格上漲,特別是加拿大對這些類別徵收報復性關稅之後。

Macklem還指出,4月份經稅調整後的通脹率為2.3%,高於央行的預期。所有這些都顯示出加拿大央行很可能會避免降息,通脹因素將繼續對美元兌加元施加下行壓力。

至於來自美國的消息,仍然是好壞參半。5月耐用品訂單增長16.6%,在4月下降6.6%後顯著超過預測,通常利好於美元,因為這顯示了強勁的消費需求。然而,經修訂的美國第一季度GDP數據顯示從-0.2%下降至-0.5%。美國商務部將此下降歸因於進口的急劇上升,因消費者在關稅推高價格之前趕著購買商品。進口激增37.9%——自2020年以來的最快增速,進而將GDP降低了近4.7個百分點。

「滯脹」這一術語——即伴隨著通脹上升的經濟衰退——在對美國經濟現狀的評估中使用得越來越多。儘管美聯儲主席Jerome Powell堅持這不是基線情景,但僅僅是被討論的事實表明美聯儲正在考慮這一可能性。這樣的結果將是美國經濟的最壞情況之一,並將不可避免地對美元產生強大的下行壓力。

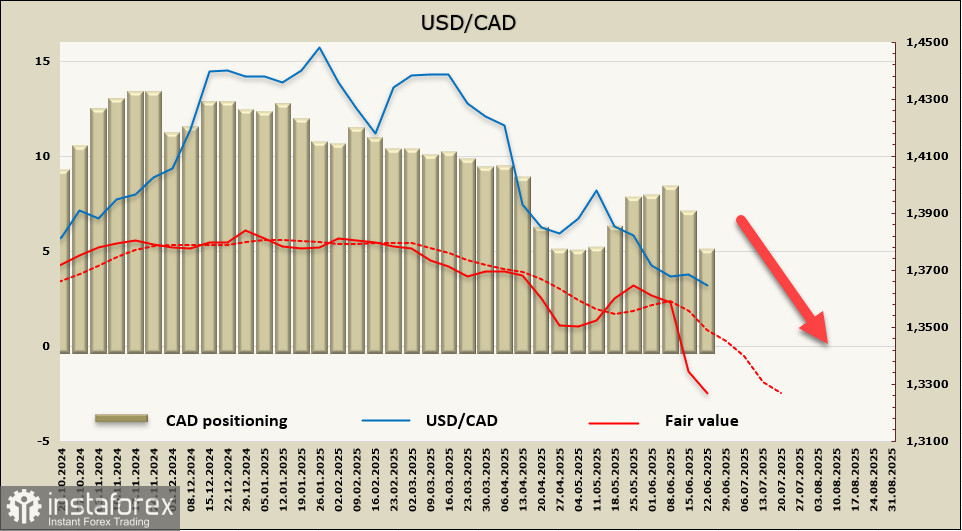

在過去報告週內,淨空頭的加元頭寸顯著縮減——減少了19.64億至-48.5億。投機性的持倉仍然是看跌的,但減少做空曝光的趨勢很明顯,尚未放緩。公平價值低於長期平均水平,並繼續自信地走低。

加元在上週小幅修正,並於週一恢復增強。我們預計美元/加元將繼續下跌,下一個目標是堅定突破1.3539,隨後在1.3410–1.3430的水平獲得支撐。在日線圖上,該貨幣對尚未進入超賣區域,因而仍有下跌潛力。美國美元的基本弱勢,加上加拿大面臨通脹壓力上升的威脅,將支持美元/加元進一步走弱。

You have already liked this post today

*这里的市场分析是为了增加您对市场的了解,而不是给出交易的指示。