Veja também

27.06.2025 04:37 PM

27.06.2025 04:37 PMA inflação no Canadá continua alta demais para se esperar um corte nas taxas pelo Banco do Canadá em sua próxima reunião.

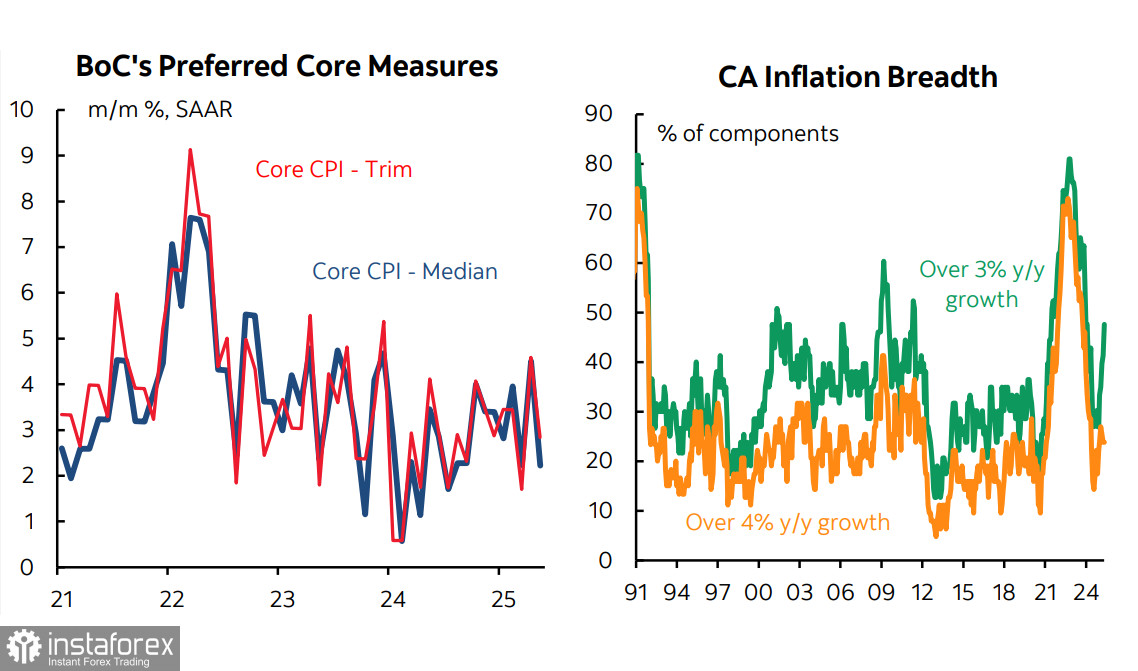

Em abril, a inflação desacelerou acentuadamente para 1,7% a.a., e a maioria dos analistas acreditava que ela cairia ainda mais para 1,5% em maio. Entretanto, isso não aconteceu - tanto o índice geral quanto o índice básico permaneceram nos níveis de abril. O núcleo da inflação ainda está se mantendo acima de 2,5% a.a., o que é muito alto para sustentar um corte na taxa.

O Banco do Canadá iniciou seu ciclo de flexibilização em junho do ano passado, reduzindo a taxa para 2,75%. No entanto, manteve a taxa inalterada nas duas últimas reuniões. Agora, é provável que seja forçado a mantê-la novamente em julho, o que é claramente um sinal altista para o dólar canadense. Após duas pausas consecutivas, os mercados passaram a esperar um corte na taxa e anteciparam uma desaceleração da inflação, o que já havia sido precificado. Agora, o fator inflação continuará pressionando o par USD/CAD para baixo.

O presidente do Banco do Canadá, Tiff Macklem, em seu discurso à Câmara de Comércio de St. John's na quarta-feira, descreveu o cenário atual da inflação como "complicado". Segundo ele, a recente "persistência" da inflação subjacente pode ser um sinal precoce do impacto da guerra comercial com os EUA sobre os níveis de preços. A lógica é simples: tarifas mais altas acabam afetando o consumidor final, elevando os preços de alimentos e bens essenciais — especialmente porque o Canadá impôs tarifas de retaliação nessas categorias.

Macklem também observou que a inflação ajustada por impostos em abril foi de 2,3%, acima das expectativas do banco central. Tudo isso aponta para a probabilidade de que o BoC evite cortes nas taxas, e o fator inflação continuará pressionando o USD/CAD para baixo.

Quanto às notícias dos Estados Unidos, elas permanecem mistas. Os pedidos de bens duráveis subiram 16,6% em maio após uma queda de 6,6% em abril, superando significativamente as previsões e favorecendo, em geral, um dólar mais forte, pois sinaliza uma demanda robusta dos consumidores. No entanto, os dados revisados do PIB dos EUA para o 1º trimestre mostraram uma queda de -0,2% para -0,5%. O Departamento de Comércio dos EUA atribui essa queda a um forte aumento nas importações, já que os consumidores correram para comprar produtos antes que as tarifas elevassem os preços. As importações dispararam 37,9% — o ritmo mais rápido desde 2020 —, reduzindo o PIB em quase 4,7 pontos percentuais.

O termo "estagflação" — uma recessão acompanhada de aumento da inflação — está sendo cada vez mais usado nas avaliações sobre a situação atual da economia dos EUA. Embora o presidente do Fed, Jerome Powell, insista que esse não é o cenário base, o simples fato de que isso está sendo discutido sugere que o Fed está considerando essa possibilidade. Tal resultado estaria entre os piores cenários possíveis para a economia dos EUA e inevitavelmente exerceria forte pressão negativa sobre o dólar.

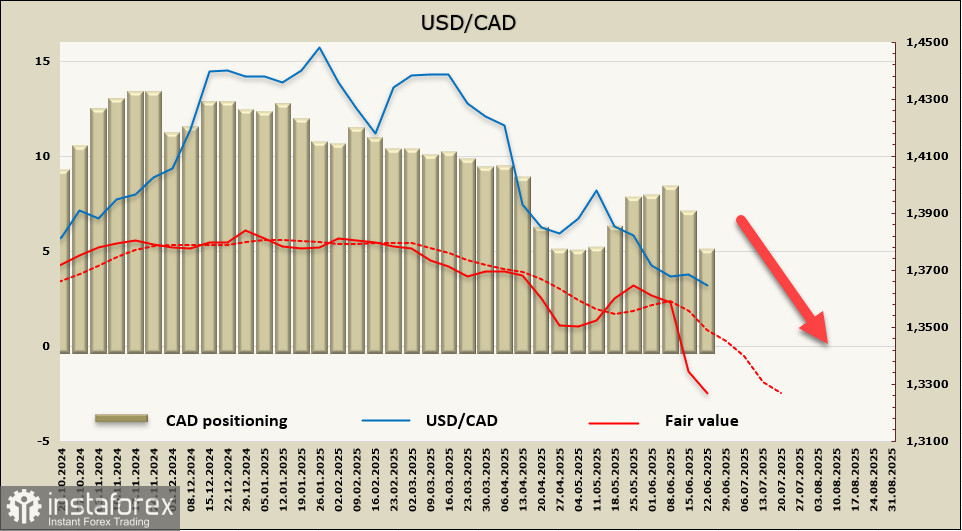

A posição líquida vendida em CAD diminuiu significativamente na última semana analisada — em 1,964 bilhão, para -4,85 bilhões. O posicionamento especulativo continua pessimista, mas a tendência de redução nas posições vendidas é clara e ainda não mostra sinais de desaceleração. O valor justo está abaixo da média de longo prazo e continua a cair de forma consistente.

O dólar canadense fez uma pequena correção na semana passada e voltou a se fortalecer na segunda-feira. Esperamos que o USD/CAD continue seu declínio, com o próximo alvo sendo uma quebra firme abaixo de 1,3539, seguido pelo suporte no nível 1,3410-1,3430. No gráfico diário, o par ainda não entrou no território de sobrevenda, portanto, ainda há potencial de queda. A fraqueza fundamental do dólar americano, juntamente com a ameaça de novas pressões inflacionárias no Canadá, apoiará um maior enfraquecimento do USD/CAD.