11.07.2025 10:50 AM

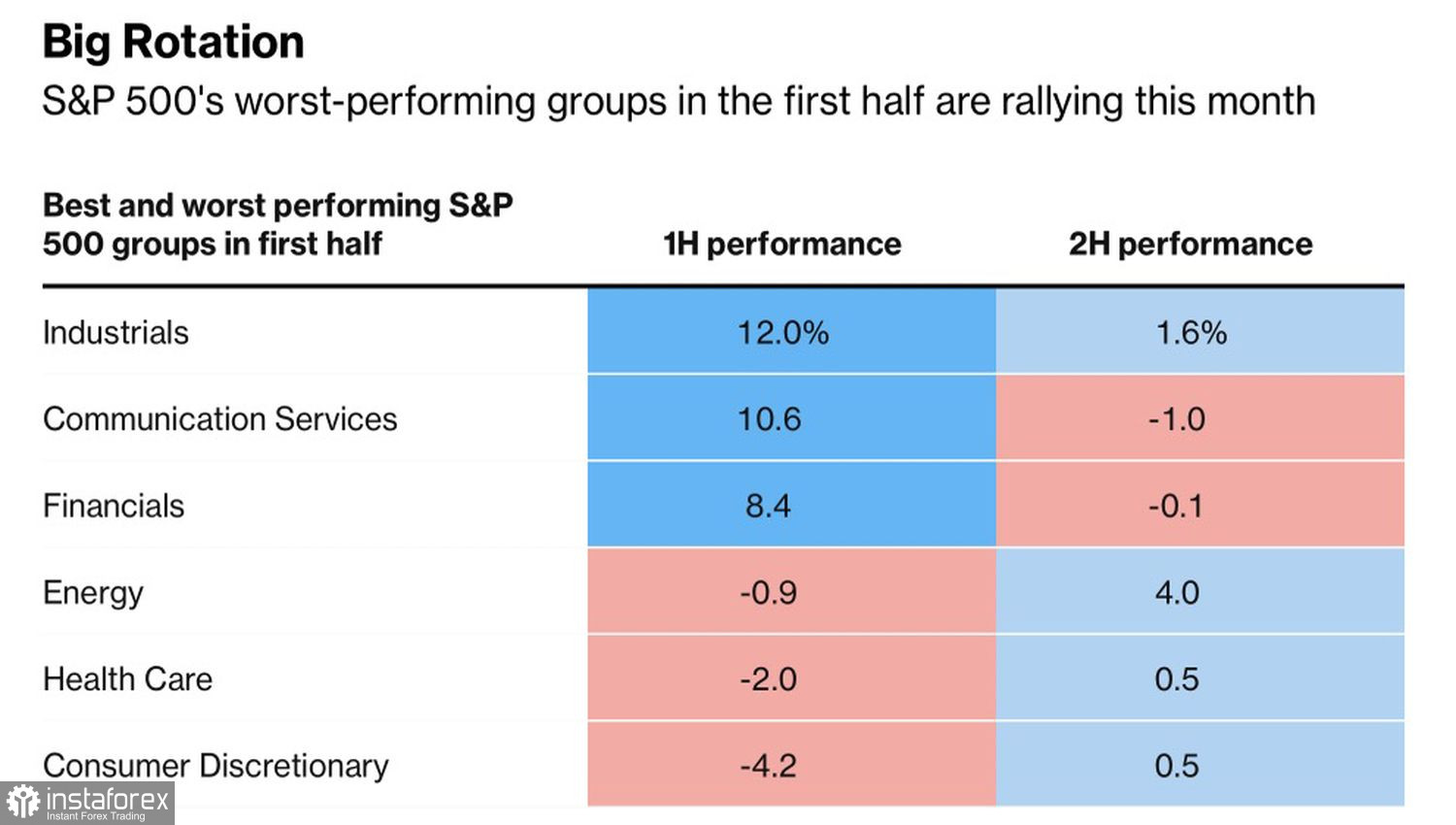

11.07.2025 10:50 AMS&P 500 指數再創歷史新高,輪動現象成為美國股市的特徵。投資者積極買入上半年表現不佳的股票,反觀此前增長領先的股票現在表現落後。例如,在一月至六月期間表現明顯疲弱的能源公司在七月大幅上漲。另一方面,通信服務業在早期名列第二,如今卻轉為表現最差。

S&P 500 指數行業領先者和落後者

核心問題在於昨日贏家的估值過高。工業類股的市盈率——它們引領了上半年的市場——如今接近其20年範圍的上限。在7月,該板塊把風頭讓給了能源和材料板塊。

簡單來說,投資者不只是購買標普500指數的回調。他們還在買入任何尚未上漲的資產。加上10年期和30年期美國國債的成功拍賣,這為美國卓越主義的潛在回歸打開了大門。因此,美元的表現並不像今年上半年那樣糟糕。

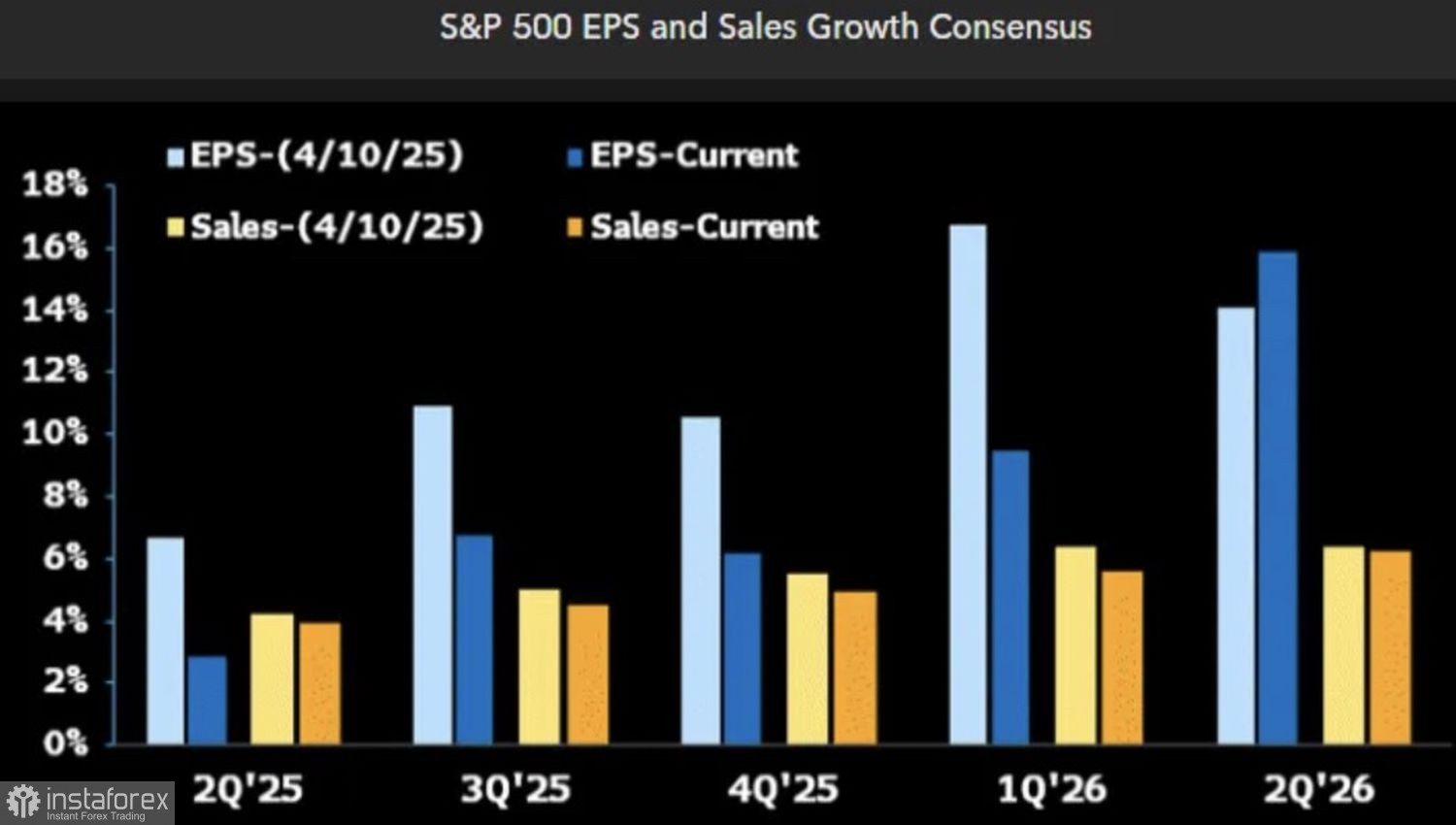

投資者以樂觀態度進入第二季度的財報季。根據FactSet的數據,預期標普500公司的收益將增長4.8%,這標誌著自2023年末以來最慢的增長速度。然而,較低的預期給公司提供了一個超越市場預期的有利機會。當實際數據超過預測後,資產價格往往上升,廣泛的股票指數也不例外。

標普500的收益和銷售預期

儘管市場依然強勁,但悲觀者依舊存在。JP Morgan 警告投資者對關稅問題過於自滿。Sevens Report 指出,將關稅提升的推遲至8月1日,實際上扼殺了7月美聯儲降息的希望。隨著關稅影響滲透到經濟中,9月份貨幣寬鬆的可能性也將下降。這可能會對標準普爾500指數產生壓力。

與輪動一同出現的,另一項定義美國股市年中表現的特徵即是缺乏恐懼感。即便對銅和巴西課徵 50% 的關稅,對加拿大商品的關稅從 25% 提升至 35%——這些都無法動搖標普 500 指數。投資者堅信這些極端情境不會實現。Donald Trump 會做出妥協。他的言辭比實際行動更具威脅性。因此,標普 500 指數的下跌被視為買入機會。

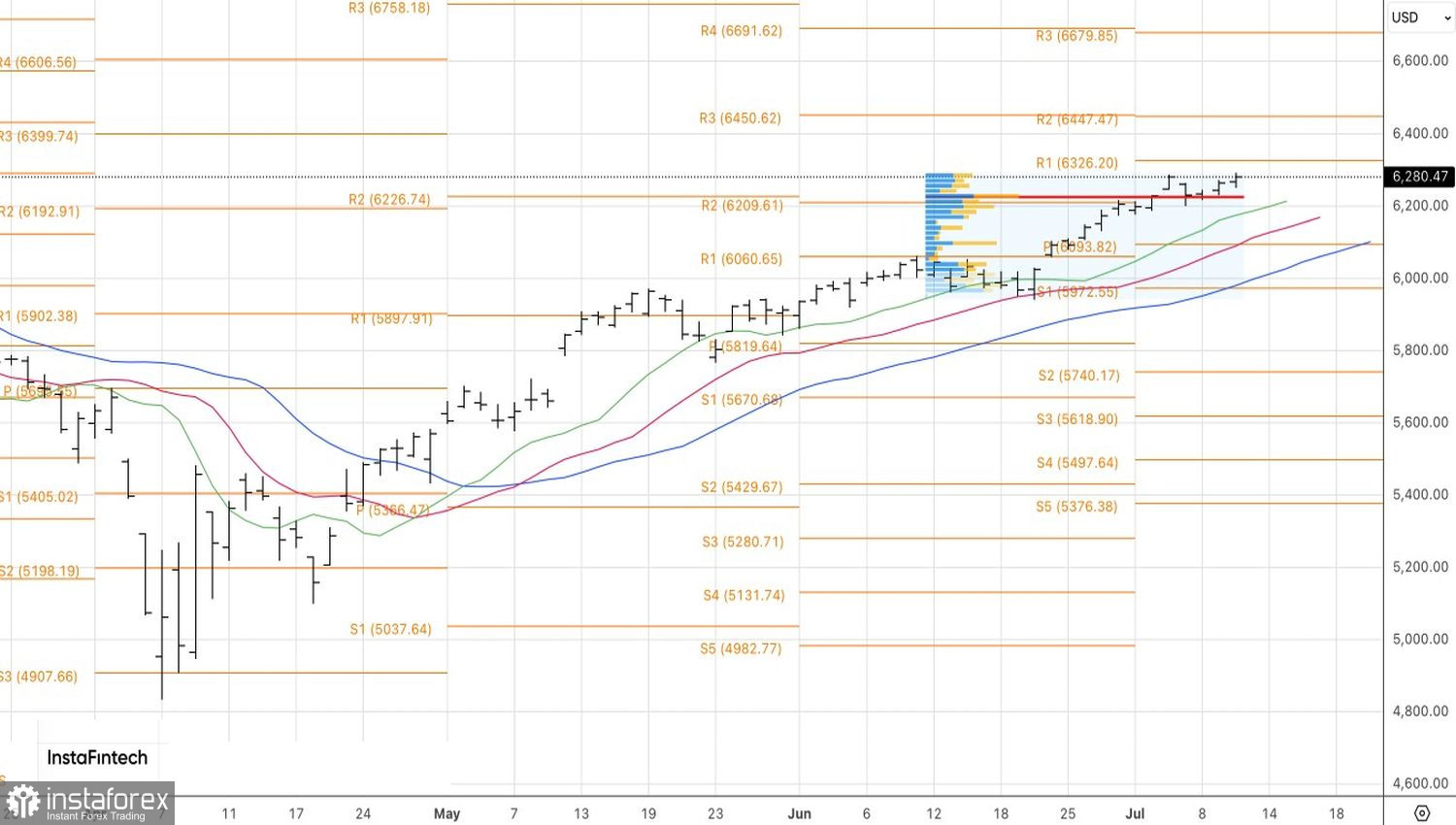

技術上來說,日線標普 500 圖顯示出一個持續的上升趨勢。該指數已接近之前所述的兩個目標點之一,即 6,325 和 6,450。只要該廣泛的股票指數在其 6,225 的合理價值之上交易,多頭就無須擔心。我們建議持有先前開立的多頭倉位。